11月19日,在广州举行的“2019中国大健康产业峰会”上,沃森生物(300142)人力资源总监、总裁办主任公孙青表示,沃森生物从研发起家,目前沃森有六个疫苗产品已经上市,此外还有重磅产品13价肺炎疫苗和HPV9价疫苗即将上市。

上述两大产品一旦投产,沃森生物将成为国内独家拥有两大全球最畅销疫苗品种的企业。借此机会,沃森生物有望填补目前国内没有相关疫苗的空白,打破外国公司的垄断。

借此机会我们一起交流一下疫苗行业及沃森生物。

一、 核心亮点

多款爆款疫苗

1、 沃森13价肺炎结合疫苗是国际第二家,国内第一家即将上市的大品种疫苗。(市场预计12月份获批)

2、 2价HPV疫苗进入三期临床研究末期的关键时期,进度国内第一梯队

二、行业分析---是不是好生意

1、 国际视角:

根据Evaluate数据,2017年,全球疫苗市场规模已超过270亿美元,达到276.82亿美元。其中,儿童疫苗市场规模超过160亿美元,达167亿美元,主要受辉瑞肺炎球菌等新型疫苗的驱动;成人疫苗市场规模达到110亿美元,主要是由于流感疫苗等驱动。

2、供需格局:

全球疫苗行业市场集中度也很高:2017年,全球四大疫苗生产巨头葛兰素史克(GSK)、默沙东、赛诺菲和辉瑞合计占全球市场比重超过90%。其中,GSK占比约为24.0%;默沙东占比23.6%;赛诺菲、辉瑞分别占到20.8%、21.7%。

疫苗产品分布也相对集中:2017年,全球成人疫苗市场中,流感疫苗占比40.34%,宫颈癌疫苗销售额占比22.73%,肝炎疫苗销售额占比15.36%,肺炎疫苗占比11.45%,以上四大疫苗产品合计占到89.88%;儿童疫苗产品主要有肺炎疫苗、联合疫苗、水痘疫苗、肝炎疫苗、麻腮风疫苗等,其中肺炎疫苗的占比最大。

2018 年,全球药品百强品种中,疫苗占了 5 个,包括辉瑞公司的肺炎疫苗(销售额 58 亿美元)、默沙东的 HPV 疫苗(销售额 31 亿美元)、水痘疫苗(销售额 18 亿美元)以及赛诺菲的脊髓灰质炎疫苗(销售额近 20 亿 美元)、流感疫苗(销售额 19 亿美元)。

3、行业所处阶段

市场规模保持快速增长:展望未来,由于人类疾病谱的发展变化、疫苗需求的不断增加,以及生物技术水平的持续提高,疫苗在疾病的预防和治疗中发挥的作用将越来越突出。可以预测,在未来几年内全球疫苗行业将保持持续发展的趋势。

根据Evaluate预测,2018-2024年,全球疫苗市场将以7%的复合年增长率快速增长,并在2024年达到446.27亿美元,其中儿童疫苗市场规模预计在272亿美元,成人疫苗市场规模约为174亿美元。

国内疫苗因为2016年山东疫苗事件,2018年的长春长生毒疫苗事件批签发量有所下降,但随着国家出台了新的疫苗法及相关法规后,疫苗行业得到有效整顿,人民群众重新建立对国产疫苗的信心,同时随着人们认知、收入水平的提高,愿意支付更多费用去接种更多品种、更好质量的疫苗,换取对自己及家人尤其是小孩更全面疾病预防。

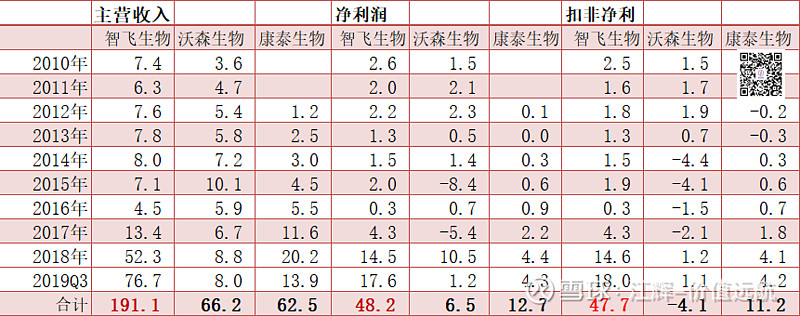

4、重点分析看几家疫苗公司的财务数据,分别是智飞生物、沃森生物、康泰生物

(1)通过收入、净利润、扣非净利润对比来看,智飞生物的收入和净利润最大,净利润的质量也最高。

(2)通过研发费用的投入来看,沃森生物的研发支出最多,但是费用资本化率也是最高的(费用资本化会影响当期净利润),相反智飞生物的研发费用都进行了费用化处理。

5、沃森生物的竞争对手

三、企业分析---品质

1、企业战略:公司是中国唯一一个出口疫苗原液至美国的企业,是中国首家疫苗行业民营企业中产品被纳入国外政府国家免疫规划。公司多年前就积极保持与盖茨基金会的合作,公司重磅产品2价HPV疫苗的研发和产业化得到了盖茨基金会500万美元的资金支持,并与盖茨基金会达成国际大宗采购供货的意向。

2、商业模式

自主疫苗为主,兼做代理销售

3、沃森生物GMP认证情况统计表

更多内容大家也可以搜索微信公众号caiyibang88

其中血液制品(人血白蛋白、人免疫球蛋白)、b型流感嗜血杆菌结合疫苗已经到期,新的证书是否批复还没查到,欢迎大家补充交流,为了很好的跟踪疫苗行业,在雪球建立一个讨论组,欢迎大家加入一起交流,本帖留言,邀请加入。

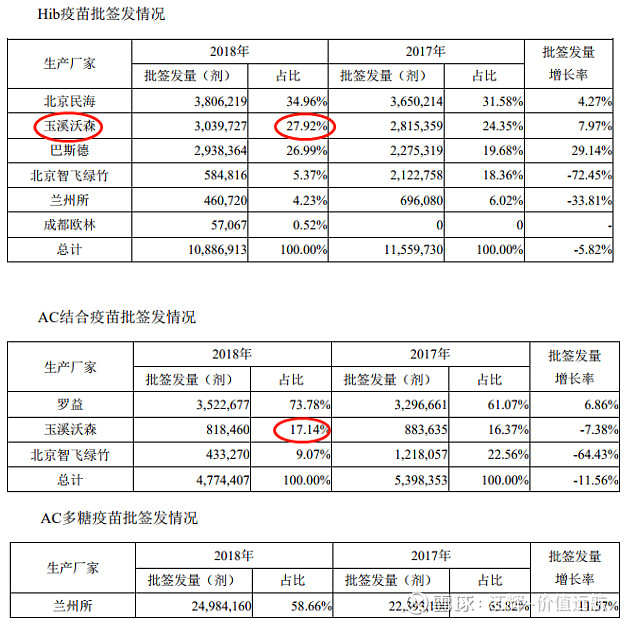

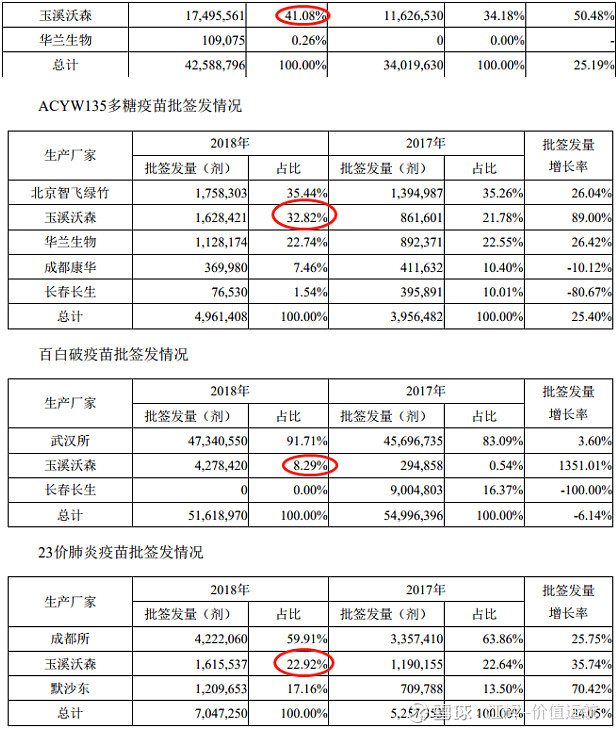

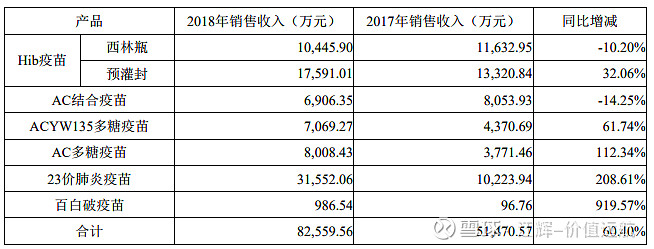

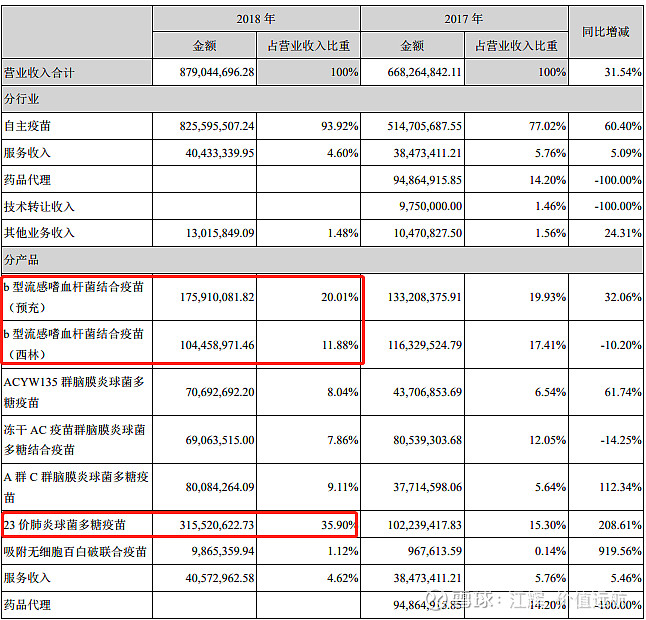

b型流感嗜血杆菌结合疫苗占收入比31.89%,已经于2019年10月30日到期。

23价肺炎球菌多糖疫苗占收入比为35.9%,到期日为2022年4月18日。(23价是针对六十岁以上老年人,北上广对老年人免费。)

4、SWOT分析

机会:现拥有13价肺炎结合疫苗和HPV疫苗两大销售额最大的重磅疫苗储备品种,其中,13价肺炎结合疫苗已进入申报生产阶段,二价HPV疫苗已处于Ⅲ期临床研究最后阶段,九价HPV疫苗已获得临床试验批件,正在开展临床研究。

风险:过往并购多

5、主要竞争对手

辉瑞原研药13价肺炎结合疫苗2018年全球销售额达到58亿美元,是全球最畅销的疫苗产品,市场空间巨大。

沃森的13价肺炎结合疫苗质量比肩辉瑞原研药,有效性和安全性指标与辉瑞完全相同,甚至有些多糖型别的保护率高于原研药,且在国内接种人群为6周龄至五岁,接种受众人群远多于原研药在国内的受众人群6周龄至15月龄。

四、财务分析

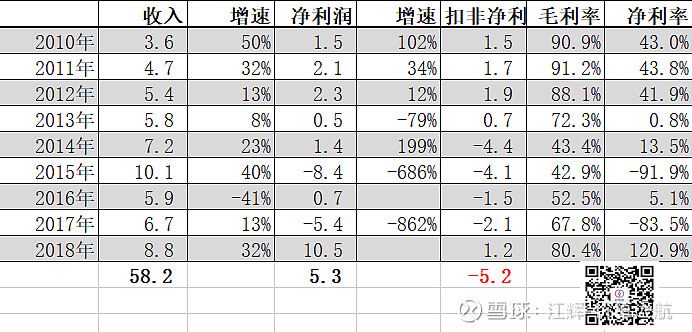

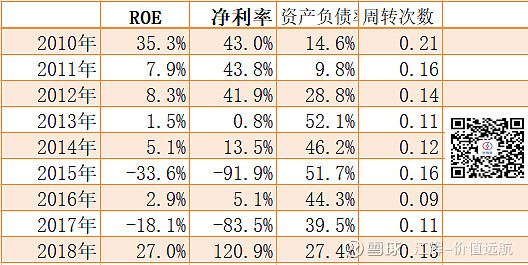

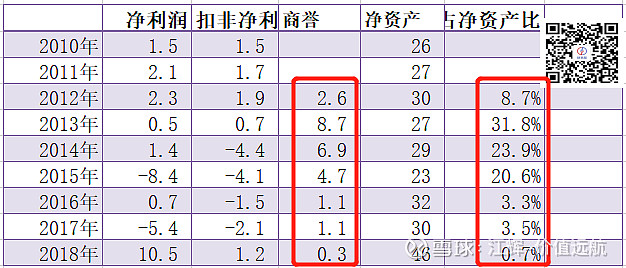

通过财务报表来分析,这家企业盈利能力不稳定,ROE波动比较大。公司多次溢价收购,导致商誉增加,而随后进行的商誉减值,更是让人对管理层的不放心。

基于过往,业绩极其不稳定,难以把握。

着眼未来,疫苗行业的快速发展,行业赛道很重要。

(1)过往的净利润极其不稳定,尤其是扣非净利润。

(2)资产负债率提升比较大,与企业的营收增速等不匹配,主要是溢价收购。

(3)并购扩张快而多,商誉的变动比较大,并在短期进行计提商誉。

五、朋友们的分享

跟在医院的朋友和其他懂医药的朋友交流时,朋友也提到一些观点,作为以上内容的补充

“一是,宫颈癌疫苗要先预约,而且还需关系,本地基本无库存!二是,流感疫苗经常缺货!三是,疾控选公司,基本上选有质量保证的公司,不太考虑价格!四是,出台了疫苗管理办法!疫苗管理日加规范!”

“为啥疫苗股基本长牛,它比药品更有优势,销售不需要大量销售成本包括推广,批发商,医生,医院的各个环节,疫苗就四家,康泰,华兰,智乙,沃森,都是牛股。

沃森从上市跟踪到现在,他们是中国生研所出来的人。沃森生物13价疫苗进入绿色通道评审都花二年多时间,最近可能拿到批文,全世界辉瑞独家每年销五十到六十亿刀,沃森的比辉瑞好适用范围辉瑞O一2岁,沃森0一5岁,二个月,4个月,六个月各打一支,一岁后加强针,辉瑞每支八百五左右。网红宫颈癌二价中国内地有一厂家已拿到批文,沃森很可能是第二家,但最牛是九价宫颈癌疫苗,全球供不应求,智飞靠拿个代理权,赚得盆满,沃森现在九价唯一一家进入临床的,九价宫颈癌疫苗世界第二大疫苗,去年销二十八亿刀。

智飞研发稍差,主要核心就是搞销售,能拿到牛逼品种的代理权,高学历人员少了点。现在发现智飞的结核疫苗,小孩上小,初高中,大学都要检查,潜力巨大,要重新审视。

华兰原来为血液制品,董事长女儿搞了几个单抗进入各期临床,当年流感成大牛,去年和长生同时获批四价流感疫苗,现在是独家。看好四价流感疫苗四季度和明年一季度。

康泰去年长生出事,想到他们关联太多,放弃了,但成了疫苗中最大牛股。乙肝疫苗每个孩子要打三次。还有就是四联苗(就是打一次预防4种病毒)”

“23价肺炎多糖疫苗(PPV23)

国际领先,多糖工艺优秀参照PCV13。预灌封,方便接种,全球首创无防腐剂的23价多糖疫苗, CDC反馈优秀。该疫苗主要针对2岁以上儿童,60岁以上老人。公司在售Hib/AC多糖/AC结合/ACYW135多糖疫苗

国内领先,多糖工艺优秀,Hib多糖和AC多糖是国家标准糖,CDC反馈优秀,Hib副反应最小。无细胞百白破疫苗(Dtap)

爆发式增长,随着未来一类苗提价,将增厚收益,长生以后百白破疫苗大增,明年提价大开率。”

“再次强调:社会都在进步,预防远比治疗更重要啊,再次强调:社会都在进步,预防远比治疗更重要啊再次强调:社会都在进步,预防远比治疗更重要啊。”

六、行业很好,但是如何估值呢,欢迎大家一起交流讨论。稍后通过雪球建一个讨论组,持续跟踪疫苗行业的朋友可以留言加入。