行业前景:CRO行业全球范围未来五年保持10%以上的复合增长,国内保持20%以上增长。

定性分析:国内龙头,全产业链布局和发展。未来五年有望保持25%的业绩增速。

估值分析:行业龙头享受估值溢价,着眼于现在则贵,着眼于未来则不贵。

第一部分,行业发展前景

在药明康德的招股说明书中曾预期2018年全球CRO市场规模348亿,增速8%,国内市场规模678亿元,增速21.2%。在2018年的年报中说明全球2018年规模约为487亿美元,预计2018-2022年均复合增长率为10.5%左右。而2018年国内大约111亿美元,预计2018-2022年均复合增长率为20.4%左右。可见,在药明康德发布招股说明书的时候对CRO市场的预期还是较为保守的。

而中国CRO行业仍处于发展的中早期,对比美国新药研发驱动的CRO行业数十年的持续高增长,国内新药研发投入预计在未来5-10年有可能保持10%甚至20%的增速,对应着CRO行业也会有20%以上增速,在行业集中度大幅提升之下也就对应着行业龙头30%以上增速,在规模效应之下利润增速可能会高于收入增速。也就是CRO行业在未来的5-10年都会是创新驱动的持续高增长的医药行业细分领域。

目前中国医药产业已经进入创新的拐点时代,具体表现在:

首先,“仿制药”战略向“创新药”战略转变的政策性支持促进了临床前CRO行业高速发展。国家政策支持创新,表现在国家的顶层设计是把仿制药低制重复和过剩的产能逐渐清除掉,剩下的资金和国家医保资源都会倾向于有真正疗效的一些创新型新药。

其次,国家药监局新药的审批力度,速度和效率都有所提高。

再次,全球的医药创新都在向中国进行产业转移。中国与全球相比最大的优势就是人口优势,市场大,同时病人的样本量也大,对药企进行科研创新形成了优势。

同时,技术人才培养有利于行业的持续发展。

从创新药产业链来看一看和创新药有关系的都有哪些医药企业。

医药产业链分为上游,中游和下游。上游为药物研发CRO;中游为医药企业,下游为消费者。上游药物研发CRO有药明康德,泰格医药、凯莱英和康龙化成。中游医药企业有恒瑞医药,贝达药业等企业。

研发和销售是要起相得益彰的两个方面,光研发为别人做嫁衣,光销售就是个药串串,只有将两者有机的结合起来,才能成为伟大的公司。

如此衡量,恒瑞医药正在朝着这个方向迈进;药明康德也开始占有新药研发的股权。(药明康德有部分赢利模式很牛,就是与下游公司绑定销售分成。)

第二部分,企业分析

一、行业竞争格局

作为开放式、全方位、一体化研发的服务技术平台,公司服务涵盖小分子化学药发现、研发及生产的全流程服务,其在不同CRO/CMO/CDMO的业务领域分别与该细分行业的市场参与者进行竞争。在临床前CRO领域与Charles River(查尔斯河实验室)、Covance(科文斯)、睿智化学、康龙化成等公司存在业务竞争关系;在临床CRO领域,与IQVIA(昆泰)、PPD(医药产品开发公司)、Parexel(精鼎)、博济医药、泰格医药等公司存在业务竞争关系。

二、核心竞争力分析

1、全球领先的“一体化、端到端”的新药研发服务平台。根据预测,全球新药研发外包服务市场规模将由2018年的1,150亿美元增长到2022年的1,785亿美元,年复合增长率约11.6%。公司客户覆盖全球收入排名前20位的大型药企,有的客户与公司有着超过10年的长期合作。

2、发挥行业领先优势,持续跟踪前沿科学技术,赋能创新。2018年,助力客户完成 27个小分子创新药的IND申报工作,并获得 17个项目的临床试验批件(CTA)。截至2018年12月31日,已累计完成 55个项目的 IND 申报工作,并获得34个项目的 CTA。

3、基于对行业的深入理解及对客户需求的深入挖掘,通过内生和外延双方面发展,完善赋能平台。

4、庞大、忠诚且不断扩大的客户群,构建医药健康领域的生态圈。2018年,公司新增客户 1400 余家,合计为来自全球30多个国家的超过3,500 家客户提供服务,覆盖所有全球前 20大制药企业。

5、管理层团队经验丰富,富有远见和抱负。

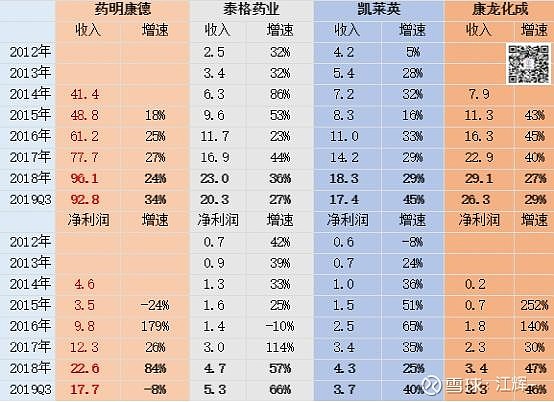

三、国内企业对比

可以对比看一下四家企业的收入和净利润增速,可以看出来行业发展的态势依然很好。而从收入和净利润量级上来看,药明康德的优势是非常明显的。

四,企业财务分析

收入从2015年的49亿到2018年96亿,复合增速25%,2019年30%+的增速。根据行业发展的预期,药明康德未来5年收入端依然能够维持25%+的增速。

净利润从2015年3.5亿增长到2018年22.6亿,复合增速86%,2019年增速在个位数。

扣非净利润从2015年的1.8亿增长到2018年的15.6亿,2019年扣非达到23亿+,2017-2019年三年复合增长率40%左右。从行业发展角度来看,药明康德未来5年净利润有望维持25%+的增速,甚至超过这个增速。

其次,我们来看一下药明康德的研发投入和三费情况。

药明康德的研发投入也在逐年递增,但目前研发费用占收入的比例仍然比较低。

第三部分,估值测算。

截止2019年11月11日,药明康德总市值1500亿,对应2019年23亿净利润的估值为65倍。以2020和2021年增速为26%做估值参考。

CRO行业具备着长长的赛道,厚厚的雪,需要以发展的眼光来看待。如果你是保守的投资者,自己给自己定一个合理的安全边际再进入。如果你害怕错失机会,那就先上车,占个位置。

$药明康德(SH603259)$ $凯莱英(SZ002821)$ $泰格医药(SZ300347)$

全部讨论

药明康德中国CRO龙头,药明与美国CRO龙头Labcrop 2018年营收为113亿美元,而康德为14亿美元,差八倍。据统计2014年美国FDA审批新药41个,有31个来自康德合作伙伴,2015年45个有33个,2016年22个有16个,也就是说有80%来自于药明康德合作伙伴,药明康德优势及发展潜力巨大,同时,中国工程师红利释放潜力巨大,长期看好药明康德发展前景!

我(niefeng)对$药明康德(SH603259)$ 看法:

1研发重点人才,在行业中占绝对优势,这是研发公司的基石

2:药明的全球战略,在世界各地设有自己研发平台,在整个行业占绝对优质服务能力和议价能力

3:应该加大新药利润分成能力(当然这风险相当大,新药失败率高,这就需要药明利用自己行业专业素质的眼光)

谢谢我的朋友niefeng的观点,分享给大家$药明生物(02269)$ $恒瑞医药(SH600276)$

西南证券:推荐逻辑:1)全球药物研发专业化分工及产业向亚太转移、国内药审改革不断推进及创新药研发热情高涨,推动医药研发生产外包行业持续高景气度。2)公司作为全球领先和国内绝对龙头的一体化赋能平台,具备CRO+CMO/CDMO全产业链布局,持续提高全球市场地位。3)公司新兴业务临床CRO 和细胞/基因疗法CDMO 成长性高,传统业务临床前CRO 和小分子CDMO 增长稳健,DDSU 创新模式将带来持续性现金流入,精准产业投资推动公司向医疗大健康领域延伸。预计2020 年、2021 年公司归母净利润增速分别达26%、25%。

也就A股病态,才给了它这么高的估值,要不为啥要从美股私有化退市回大癌呢?

不看好这几家cro公司,从本质上讲,是医药行业的包工头。我们要看核心科技!!

有几个问题需要指出,一个是以归母利润为依据计算PE进行估值是否合理,因为一部分利润是投资收益,而不全都是主营利润;第二个,CRO行业,研发费用不是越高越好,需要分开来看,如果是纯CRO业务,最好是没有研发费用,如果是为了提高代研发效率进行的研发和研究产生的研发费用当然是越多越好,所以,对于药明康德来说,光看报表给的数据进行分析意义不大,需要看年报或者实际调查,看各项数据具体是怎么样的,要落实到具体业务的发展和盈利增速才行,一个市盈率或者市净率是没办法估值的。

CRO行业具备着长长的赛道,厚厚的雪,需要以发展的眼光来看待。如果你是保守的投资者,自己给自己定一个合理的安全边际再进入。如果你害怕错失机会,那就先上车,占个位置

天风医药:

创新药产业链:在产业、资本和国内政策多重利好因素共振下外包型(CRO、CDMO/CMO等)行业迎来了黄金发展期。海外企业外包、持续转移的产业趋势、国内MAH等代表性政策对创新的持续正向激励,以科创为代表的多层次资本市场的不断完善,将有力的促进外包型行业发展。2014年至2018年,我国CRO行业的市场规模由21亿美元迅速上升至58亿美元,年复合增长率达到29%。在医药行业细分加剧、上市许可人制度落实、药品CRO行业全球化趋势进一步加强等因素影响下,预计至2023年,国内CRO市场规模达到214亿美元,2019-2023年均增长率达28.7%。CRO行业高景气背景下,建议关注行业领先公司:药明康德、康龙化成、泰格医药等。

此外,我国CMO/CDMO行业价值日益凸显。

1、我国进入CMO/CDMO行业的时间较晚,但凭借人才、基础设施和成本结构等优势,在国际大型药企的带动和中国鼓励新药研发及高端仿制的大政策环境下,行业增长迅速。根据南方所统计和预测,我国 CMO/CDMO行业市场规模由2011年的129亿元增加至2016年的270 亿元,2012-2016 年度年均复合增长率为15.9%,未来有望延续良好增长态势。

2、国内审评审批改革推进释放红利,药品上市许可持有人(MAH)制度的推出有望助推CMO/CDMO行业的发展。MAH制度下,上市许可和生产许可相互独立,有利于激活药品研发领域的活力,促进药品研发生产链条资源的合理配置,提高医药研发效率,同时有利于促进委托生产的发展,CMO/CDMO行业将直接受益。

3、同时随着一致性评级继续推进,带量采购政策的推行以及医保控费的大背景下,未来药企将进一步增强对于成本的管控,也有利于CMO/CDMO业务的发展,同时科创板的推出也有利于CDMO行业订单的释放。

建议关注行业领先公司:药明康德(合全药业)、凯莱英等。$药明康德(SH603259)$ $泰格医药(SZ300347)$ $凯莱英(SZ002821)$

1月10日晚间,药明康德对外公告称,公司全资子企业WuXiPharmaTech Healthcare Fund I L.P。(以下简称“WuXiFundI”)与Epidarex Capital Management LLP签署Subscription Agreement(以下简称“认购协议”)。

认购协议约定,由WuXiFundI认缴EpidarexCapitalIIIUK,LP(以下简称“投资基金”或“Epidarex”)的300万英镑的份额,其中包括43.27英镑的股权级份额和约300万英镑的债权级份额,约占已募集投资基金份额的3%。截至公告日,WuXiFundI尚未支付投资款。

记者了解到,Epidarex成立于2019年4月份,是一家依据英国法律成立的有限合伙企业,主要专注于投资英国诊疗和医疗器械等领域的早期生命科学企业。投资基金预计募集总额不超过1.2亿英镑,WuXiFundI本次认缴300万英镑后,投资基金已募集9910万英镑。

值得一提的是,投资基金计划在未来2~3年内从大约6~8个创新种子轮项目中孵化出2家公司以进入后续A轮融资。

Epidarex的投资将主要针对英国诊疗和医疗器械等领域的早期生命科学企业,药明康德认为,其管理团队在投资市场所积累的丰富经验和广泛联系使其有能力和机会识别该领域的高质量创新成果,并通过投资帮助此类早期企业获得资金以加速其创新成果的商业化。

谈及以较低比例投资Epidarex作为其有限合伙人,药明康德表示,一方面有望使本公司在投资风险可控的前提下,获得风险投资相关的财务收益;另一方面,Epidarex投资所针对的早期生命科学企业是本公司重要的潜在客户群体,同时本公司认为以精准医疗为趋势的创新型诊断、治疗技术的研发和应用将是未来全球大健康市场的重要发展机会。

此外,该项投资还可以增进公司对新型诊断、治疗技术领域发展最新动态理解,支持公司的业务拓展和抓住大健康产业的前沿发展机会。本公司在保证日常经营发展所需资金的前提下,以自有资金参与认缴投资基金份额,本次投资不会对公司财务状况和经营成果产生重大影响。$药明康德(SH603259)$ $凯莱英(SZ002821)$ $泰格医药(SZ300347)$

作者:江辉-价值远航

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。