一个卖酱油的企业——海天味业,总市值超过2500亿,市盈率高达50倍,这样的企业短期还有投资的价值吗?很多人看不上他,因为她不性感,没概念!但是她却慢慢的不断上涨,不断绽放,不断创出历史新高。往后看市值还会继续扩大吗?买点到底在哪里?

首先,调味品行业与老百姓的生活息息相关,尤其是人民的生活水平日益提高的今天,大家更加注重生活的质量,因此对调味品的质量也是要求越来越高。当走进自家的厨房的时候,橱柜里面摆放的也是各种海天的酱油、耗油,你们家是这样吗?

看一下海天味业2018年年报中对调味品行业发展现状的描述:

正如海天所说,“调味品行业品牌企业日益壮大,品牌企业的市场份额进一步提高,产业集中度也有了明显的变化”。

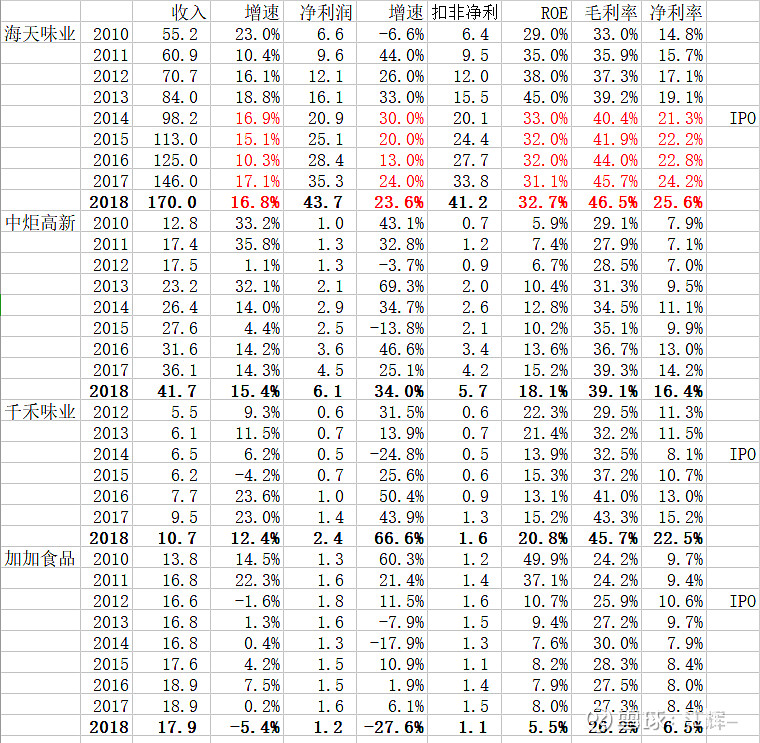

接下来,一起看一下上市公司中的酱油企业,我们列举了海天味业、中炬高新、千禾味业和加加食品,分别从营业收入、营收增速、净利润、净利润增速、扣非净利润、ROE、毛利率、净利率等8各方面来对比。

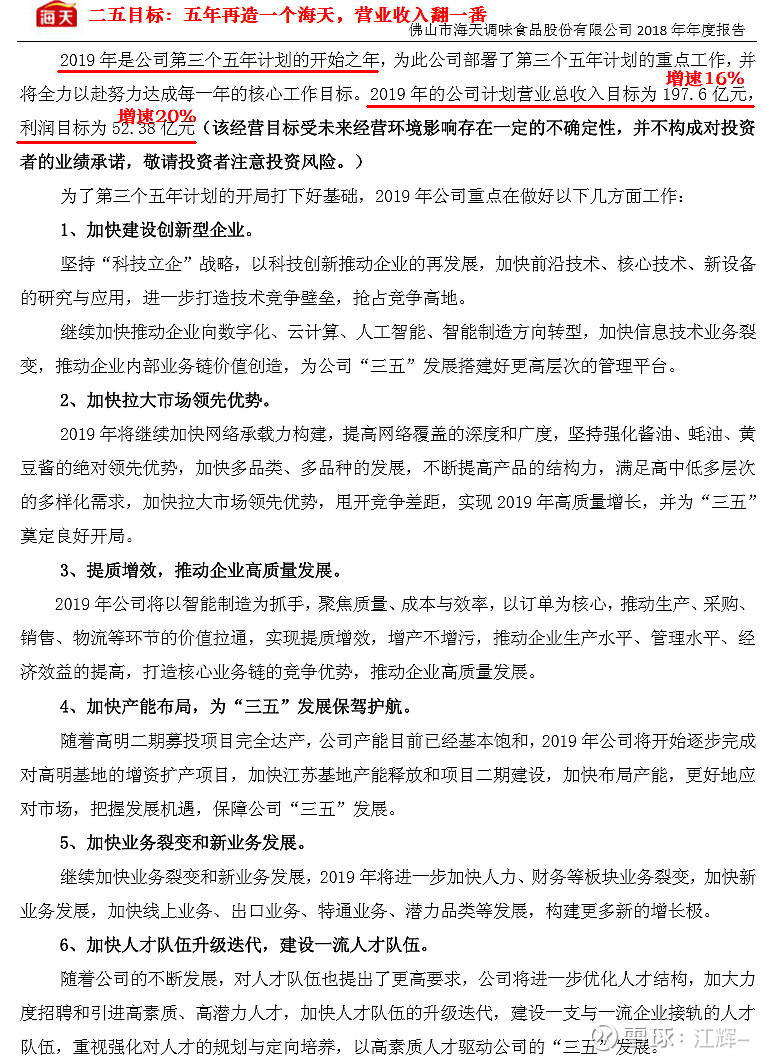

主营收入:2018年海天味业完成收入170亿,上市的5年时间里营业收入实现翻番,完成了当初制定的第二个五年计划,今年开始第三个五年计划,目标是营收和净利润实现两位数的复合增长。中炬高新41.7亿,千禾味业10.7亿,加加食品17.9亿,海天味业的龙头地位显而易见。

营收的增速:海天味业上市五年收入增速10%+,中炬高新两次收入低于5%,千禾味业一次负增长,而加加食品2018年出现负增长。海天味业的收入增长稳定,说明经营成果非常好。

净利润:海天味业2018年净利润43.7亿,遥遥领先另外三家企业。

净利润增速:海天味业上市5年时间里,最低的一年增速13%,其余年份增速大于20%,最重要的是净利润的增速明显快于主营收入的增长速度,这样的净利润质量就比较高。另外三家企业均由负增长的年份。

ROE:上市5年的时间里,海天ROE维持在31.1%-33%,净资产收益率高且稳定。

毛利率:海天味业连续5年毛利率均有所提升,由40.4%至46.5%。千禾味业上市之后由32.5%提升到45.7%,中炬高新也在稳定在35%左右,可见调味品行业的毛利率还是比较高的。

净利率:海天味业连续5年毛利率均有所提升,由21.3%至25.6%。中炬高新2018年的净利率为近10年最高,也只有16.4%。千禾味业虽然2018年净利率达到了22.5%,比2017年度的15.2%提高了7.3个百分比,但若仔细看,会发现千禾的扣非净利润只有1.6亿。加加食品的净利率是下滑的,而且上市之后净利率都低于10%。净利率这一项足以反映出海天味业在行业里的强大优势地位。

最后,通过当前的估值来看海天味业是不是一个合适的买入位置。

海天味业所处的行业是一个能够挣钱的行业,海天在行业里面的优势地位十分明显,市场占有率也明显高出其他企业,那目前位置的海天味业是否值得投资呢?

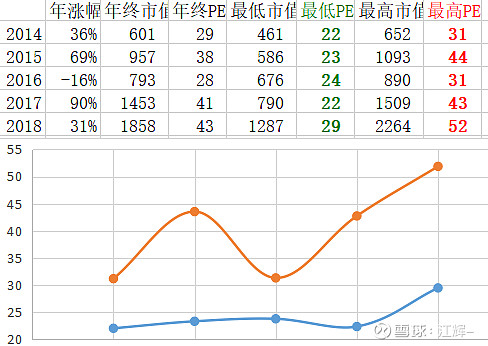

从2014-2018年,海天味业市盈率区间主要在30-35倍,低于25倍为绝对的低估区,而高于40倍则进入高估区间。2018年最高PE为52倍,历史最高。

5月24日收盘市值2524亿,如果按照上市公司制定的2019年的利润目标52.38亿来估值,当前的市盈率为48倍,最高时为50倍。

结合第三个五年计划,实现营收和净利润的双位数增长,依然净利润增速大于收入增速,可能性一:合理估值,维持15%的净利润增速。2023年的时候净利润可以达到88个亿,则当前市值对应市盈率为29倍。当前的估值属于合理估值。

可能性二:低估估值,保持高速增长,达到20%的增速。则2023年将会实现109亿的净利润,当前市值对应23倍市盈率。当前的估值属于低估估值。

可能性三:高估估值,海天味业增速下降,只有10%的增速,则2023年只有70亿的净利润,当前市值对应36倍市盈率。当前的估值显然贵了。

好企业贵了还能买吗?

激进点:透支一年买入法。参考了闲来老师的一个思路,先结婚后恋爱。先买一部分,这样把自己栓住。不会三心二意,还增加了自己的研究的动力。好公司,有时候不难发现,好公司总是稀缺,所以总是不便宜,而且还在不断的业绩增长。颠覆了价值投资的安全边际理论,但是如果你的投资周期按照年计算,一旦买入,短时间心态上就视涨跌为浮云了。很多人从50元就开始等海天便宜,现在也不便宜。以为可能性二,也不是你提前可以预计的。看年线似乎20元和30元买没什么大区别。好企业很多人因为格局不够而错过,因为他像乌龟一样而不买。所以很多时候当我们看长,看远的时候,一些买点的问题自然就解决了。去年我们650左右买茅台,50左右买中国国旅都遇到过这样的纠结,时间是好企业的朋友!这个问题可以用时间来解决,问题是你的方向要正确。好价格是正确的做事,但是更重要的是做正确的事。

保守点:好企业也要等待好价格。海天味业实现15%左右的净利润增速还是比较大的。但是以当前的价格买入,预留的安全边际显然不够的。如果市场出现恐慌性调整,有2000亿左右的市值,那就太完美了。高概率和高赔率出现的那个点是留给耐心的同志们。那么我们前面所有做的分析都是为了未来的买入,算清账,到了出现的时候您才不会盲目害怕,盲目担心。

两种思路,你认为哪个更加适合你呢?欢迎留言交流。

挖掘好企业,江辉和大家一起同行,关注我,大家一起早日走上智慧投资的旅程。