自2021年春节以来,小盘风格持续跑赢大盘,很多主要配置小盘股的基金关注度也越来越高。

Bo姐经过研究发现,也有不少主动策略基金是做这块的,并且取得了相对小盘成长指数(399376)更好的业绩。

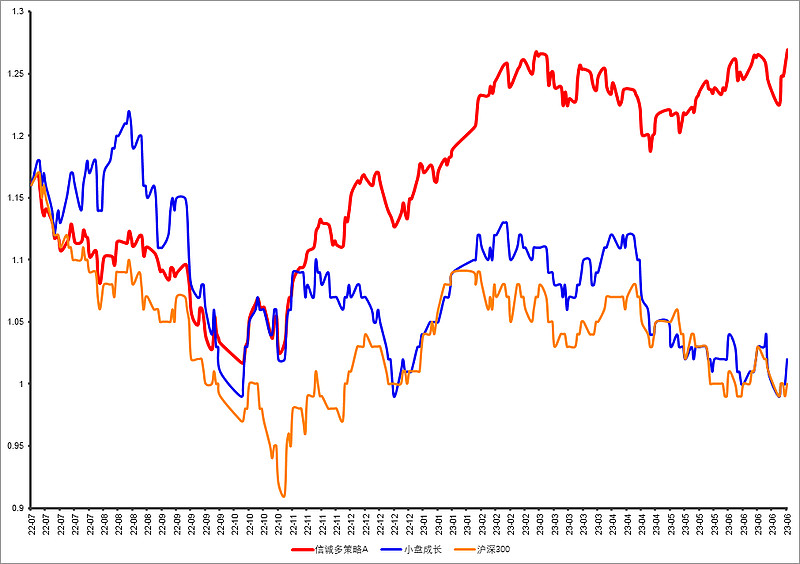

其中,信诚多策略混合LOF(A类:165531;C类:018561)表现就挺好。

最近一年,它的收益率高达8.71%,而同期小盘成长指数(399376.SZ)大跌12.67%,沪深300更是下跌14.33%。(来源:基金定期报告、Wind,截止2023.6.30,基金的过往业绩不代表未来表现)

小盘成长(399376)、沪深300指数涨跌数据来源:Wind,信诚多策略混合(LOF)A净值走势图数据来源:中信保诚基金,净值数据经托管人复核,数据截至:2023.6.30,基金的过往业绩不代表未来表现。

最近bo姐也是跟他们团队有了一些深入交流,感觉基金经理的投资框架很有趣,对于震荡市下希望关注低波动投资,同时对小盘股感兴趣的朋友来说,或许可以关注下。今天bo姐就给大家详细介绍一下。

逆向思维、低波动投资

目前来看,信诚多策略混合LOF总体上采取了传统价值型基金经理比较喜欢的PB-ROE策略。通俗地说,就是“买的好,买的便宜”:即使一家公司十分优秀,也必须在相对较低的点位买入。

总体而言,这是一个运用逆向思维,追求较高“收益/风险”比低波动投资框架的产品。

PB-ROE模型结合了两个指标的优点。其中,低PB保障了所选出的个股处于相对底部区域,ROE则保障企业当前和未来的经营质量。

用这种方法选出的上市公司,股价下跌往往是由行业景气度或市场流动性因素引起,公司本身的质地较好。因此当行业景气度恢复、市场流动性转好时,更容易迎来戴维斯双击。

然而,标准的PB-ROE模型非常重视安全性,对连续上涨的行业把握不够好。

因此,基金经理对模型的ROE部分做了一些改进,会主观分析行业趋势、公司经营质量等因素,特别是主动解读年报、半年报中管理层对企业经营的看法,着重于分析企业未来经营情况能否尽快好转。

通过主观分析,提高了所投资股票短期内就走出底部反转行情的概率,在追求稳健风格不变的前提下,提高了资金使用效率。

从过往定期报告持仓上看,信诚多策略混合LOF在个股上是极度分散的,一般单一个股不超过1.5%。

表观看,可能有时候行业集中度较高,表现为行业轮动。但实际上,这是因为一旦某个行业因为各种因素,整体经营比较低迷,大量同行业个股就会凑巧在同一时间显得比较便宜,因此基金经理就选择重仓了同类个股。

2022年年报显示,信诚多策略混合LOF买入了不少传媒、纺织服装板块。从今年上半年的行情来看,这类个股普遍有冲高表现,很可能为基金净值带来了不小的贡献。

总体来看,信诚多策略混合LOF的投资框架,仍然是自下而上,以个股质地而非行业基本面为基石的。由于注重基本面,追求较高“收益/风险”比,产品的持有体验也较好。

重视企业质地、适当择时

一款值得投资的基金产品,除了良好投资框架外,基金经理的个人能力也十分关键。

信诚多策略混合LOF的基金经理江峰,是上海财经大学的本硕博,专业十分对口。

他在中信证券工作时,最早是做一级市场,后来做了很长一段时间的定增投资。2016年,他回顾了自己曾参与的定增项目,发现做小盘股的定增,挖掘收益相对比较容易。从那时起,他就开始关注小盘股的投资机会。

大家也知道,定向增发时,股价会打折,但有锁定期的限制。换句话说,只要股价在锁定期内没有大幅下跌,通常就可以获利。因此,参与定增就要求投资人对上市公司的经营质地有充分的研究。

可以看到,PB-ROE投资框架,与定增思想是非常接近的。江峰博士后来转到中信保诚基金后,利用过去参与定增投资的经验,改进了PB-POE选股模型,故而能够取得较好的投资成绩。

除了选股外,江峰也很重视适当的仓位管理。

一家好公司,如果在不好的时机买入,可能也很难赚钱。江峰通过每个季度对财务报表做定期的研究,前瞻性地分析企业经营情况和行业趋势,寻找相对较优的买点。

在交易端,他偏向逆向投资,会尽量控制自己的追涨欲望,注意买入时点的选择,不追涨,尽量在下跌的过程布局,既符合自己较低的风险偏好,也对收益的增厚比较显著。

此外,他也会适当做一些仓位管理。查看往期定期报告可以看出,一般只在60%-80%之间适当调整,这种微调的做法,可以避免陷入追涨杀跌,也有助于避免踏空行情,力争使净值的波动能够平滑一些。

整体来看,江峰偏向稳健型的小盘风格基金经理,个人能力比较强,在过往工作中形成的投资风格也比较稳定。

未来展望

招商证券研究发现:A股中存在显著的“小盘股效应”。长期来看,中证 1000指数自2005年以来区间年化收益为10.96%,超过中证500、沪深 300和上证50等指数同期的年化收益,能获得显著的超额收益。(来源:招商证券,数据截止2023.6.28)

同时,如对中证1000这样的小盘股指数使用PB-ROE模型,长期来看也具备超额收益,经典PB-ROE策略在中证1000指数中具有一定的有效性。

江峰博士采用基于小盘股的PB-ROE模型,属于优中选优。如果能够坚持这一投资框架,信诚多策略混合LOF(A类:$信诚策略混合(LOF)(F165531)$ ;C类:018561)应该也有望跑出不错的业绩,值得关注。

值得注意的是, 2022年年报显示,该基金内部从业人员持有比例为6.28%,这个数据也是比较高的,且基金经理自己持有超过100万份,可以说是做到了与投资者同进退。

在当前震荡市下,像信诚多策略混合LOF(A类:165531;C类:018561)这类的低波动投资策略产品或值得关注。

注:定期报告中显示的持仓仅为时点数据,不代表基金当前或未来持仓。基金投资的比例及标的将视市场情况在合同允许的范围内进行调整,具体请以基金法律文件为准,基金的过往业绩不代表未来表现。

信诚多策略混合(LOF)(165531)成立于2017年6月16日,目前的业绩比较基准为沪深300指数收益率*50%+中证综合债指数收益率*50%。其净值增长率/业绩比较基准增长率分别为,2018:-11.84%/-9.62%,2019:15.89%/19.92%,2020:20.14%/15.20%,2021:9.24%/0.30%,2022:-6.71%/-9.56%,2023.01.01-2023.06.30:10.46%/1.08%。于2023年5月24日起新增C类份额,因增设未满6个月,暂不予展示业绩表现及同期业绩比较基准表现。基金管理人对本基金的风险等级评级为R3。历任基金经理:2017-06-16至2020-05-06:殷孝东,2018-07-04至2019-11-05:韩益平,2020-04-14至今:江峰

风险提示:

本材料仅供参考,不构成任何投资建议或承诺,也不作为任何法律文件。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件和本风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,并在了解基金产品情况的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。

根据有关法律法规,基金管理人做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行承担。基金过往业绩及其净值高低并不预示其未来表现,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益和本金安全。

基金管理人对文中提及的个股/板块/行业仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。基金管理人所提及观点对市场未来走势不构成任何保证。

材料中提及的基金(以下简称“本基金”)由基金管理人依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站和基金管理人网站进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。基金有风险,投资需谨慎。