昨天晚上,联邦快递公布了最新财报。

按照美国通用会计准则(GAAP),联邦快递第一财季净利润7.45亿美元,同比下滑10.78%;扣非后净利润同比下滑14.77%。

因为业绩太差,联邦快递股价暴跌!

昨晚美股开盘,美国联邦快递(FEDEX)股价一路断崖式下跌,盘中一度跌幅超14%,收盘的时候跌幅12.93%。

总市值蒸发约58亿美元(合计人民币412亿)。

创下近10年来最大单日跌幅!

联邦快递的业务,目前正面临着三大压力。

第一,品牌搞臭了。

联邦快递进入中国35年了,今年以前业务发展还算顺利,在中国市场的收入规模在180亿——200亿之间。

但是联邦快递要自己作死,没办法呐!

2019年,联邦快递在中国不那么安分守己了,在中国“幺蛾子”不是一点半点……

比如今年5月和6月,美国联邦快递公司连续两次“失误”,擅自将由日本寄往华为公司快件转运至美国。并试图将2个发往亚洲其他华为办事处的包裹,转运至美国。

呵,很精准的“失误”嘛~

联邦快递在公告中称“纯属失误”,最终又承认受美国商务部指使,并于6月24日把美国商务部告上法庭。

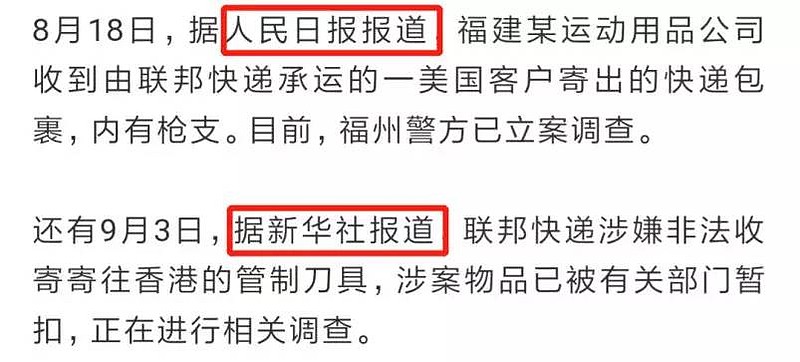

前段时间,联邦快递还被爆出一件事,福建的XX包裹内有枪支,还非法收寄、寄往香港的管制刀具等等。

被官方点名的,基本算是“记录在案”了。同时呢,联邦快递还被外交部爸爸好几次,直接实名点评的。

这品牌声誉,在中国基本被自己搞臭了。

第二,逐渐失去的中国市场。

去年,也就是2018年,中国的快递业务总量高达507亿件,超过美国、日本、欧盟等发达经济体的总和。

中国已经成为全球发展最快、最大快递市场。

对联邦快递来说,它正在逐渐失去中国这个全球最大市场。

一来呢,是中国本土快递公司逐渐壮大,比如顺丰、菜鸟网络、中国邮政、圆通速递,这些公司成长起来。

服务也不赖,当然要支持国内的品牌了!

在国内市场,联邦快递竞争不过国内的快递公司。

在国际市场上,像顺丰速运、圆通速递,也开始抢占国际市场业务。中国市场萎缩,国际市场还被抢份额。。。

联邦快递的日子,确实凉凉了。

第三,美国本土亚马逊自建物流。

联邦快递曾在今年8月份表示,与美国电商巨头亚马逊的合约期满后,不再续约,双方在美国国内的陆运递送合作关系宣告终止。

亚马逊目前已经自建了快递网络,

并逐渐成为联邦快递的竞争对手!

哈,连遭3个重锤,跌13%算是少的了。。。

众多的华尔街投行们,纷纷重锤继续打。

华尔街投行Stifel、蒙特利尔银行(BMO)、德意志银行(Deutsche Bank)和克班资本市场公司(KeyBanc)的分析师迅速做出反应,纷纷下调了该股的评级。

1. Stifel将其评级从“买入”下调为“持有”

“联邦快递一直表现不佳,并且在未来几个季度不太可能转向表现优异。”

2. BMO将其评级从“跑赢大盘”下调至“符合市场表现”,目标价格从190美元降至165美元。

“疲弱的全球宏观经济环境对联邦快递利润率较高的B2B业务的影响比预期更重。一旦整合完成并且服务成本提高,特别是在欧洲,TNT应该被证明是一个重要的增长催化剂,但任何有意义的贡献似乎至少需要一年时间。”

“如果贸易紧张局势升级和/或宏观背景进一步减弱,将造成潜在的下行风险。最后,尽管对航空枢纽和机群现代化的投资应该会产生积极的长期影响,但资本支出的增加在短期内正给自由现金流带来压力,并推高财务杠杆。”

3. 德银将评级从“买入”下调为“持有”,

目标价从178美元降至142美元

“降级反映了两个关键问题:(1)一季度业绩和指引非常疲弱,(2)管理层缺乏承担责任,关于其自身的执行失败(即业绩“受贸易紧张局势加剧和政策不确定性推动的全球宏观环境趋弱的负面影响”)。”

4. KeyBanc将其评级从“增持”下调至“中性”

“我们将联邦快递的权重从增持下调至中性,以反映国际前景疲软、利润率出现负组合转变以及短期投资增加。此外,由于最近几个季度的执行情况难以捉摸,我们预计会对中期利润率和盈利状况改善采取观望态度,尽管目前的估值似乎反映了当前不利因素的一部分。”

5. 瑞银将其下调至“卖出”评级,价格目标从136美元降至132美元

“尽管该报告与预期相符,但FDX提供的指引远逊于预期。”

$中国平安(SH601318)$ $格力电器(SZ000651)$

文章来源:小波思基。大号V信那里,喜欢我文章的朋友,可以搜哈关注。基金圈十年女司机,带你赚钱带你飞~