看了2023H1年报,听了大唐2023H1业绩会录音,整体感觉发展正常。目前的价格PE已经和疫情初期一样高了。我最近加了接近一倍的仓位。$大唐新能源(01798)$

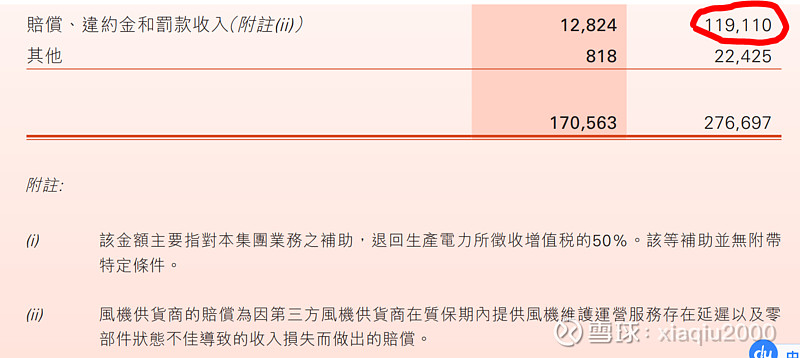

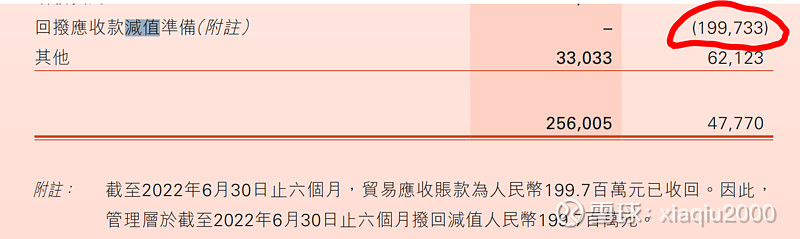

1、经营业绩正常。022年有两笔一次性收入,一笔是2亿的应收账款减值转回,一笔是风机厂家赔款有3亿,如果看大唐国内版的报表,看的更加清楚。如果去掉这3亿,则营业利润就是27比23亿,同比23%,利润总额同样是27/22。这个增长率还是可以的。2022年装机量较2021年增加5.7%,2023H1利用小时增加7.8%,发电量增加19%,看着都正常。

2、问了IR,2023H1在建260万KW,今年预计投产150万KW,10%+的增长率,也还可以。我认为未来这几年装机速度会加快,疫情已经过去,风电和光伏设备大幅降价,利率下降,沒有理由不加快发展速度的。终于有了两个类大基地项目,一个90wkw,一个100万千瓦,感觉集团没有给新能源公司足够的协助。

3、补贴收到3.3亿,不像去年上半年一样收到一大笔补贴,不过也不用担心。补贴的钱国家是做了预算的,就在下面那个2600亿的包里面。去年这个包还大些,不过没有花完。我了解与新能源补贴核查速度有关。新能源算是经济高质量发展的一个点吧,只会快不会慢。

4、老机组改造是一个看点,但这个需要地方政府出政策,最近看到等容改造的项目新闻越来越多了,等容改造利用小时都会翻倍,一样很好。公司在年报里面也讲到了这一点。