$中广核新能源(01811)$ $华能新能源(00958)$ $大唐新能源(01798)$

与华能新能源不一样,我认为暂时不会私有化,未来是否要私有化,要看港股表现。

首先要站在央企大股东的角度考虑为什么要私有化,原因不外乎:

1、明明是好资产(新能源,看5大的报告,由于煤电亏损,新能源成了主要利润源),但新能源资产偏偏在上市公司手里,但是卖不上价,失去融资能力,现在可以有另外的地方可以买上好价了,正好我也需要大发展需要钱(A股,A股的新能源资产PB1.5以上,HK才0.5上下)。

2、集团公司分火电、水电、新能源、核电等,都是专业公司搞,火电是老大(看看5大的新能源成立时,基本上是将老大的新能源资产剥离出来成立个小弟)。现在随着技术发展,新能源成为战略方向了(不但技术是方向,连巡视组都要他们转型),老大火电必须转型了,必须也要发展新能源了,这就存在一个集团内的竞争了,理论上集团内不应该竞争的(上市承诺)。但是单靠新能源公司这个小弟发展太慢了,需要大家齐上阵,毕竟老大基础雄厚(958搞到现在也就1100万千瓦,一年也就100万千瓦,华能国际火电有1亿多千瓦,家大业大,是可以可以支撑起江苏、陇东、内蒙几个千万千瓦新能源基地的,实际上也是他们在干,我开始还以为958能够超速发展,结果一查江苏的项目都是火电公司在干)。

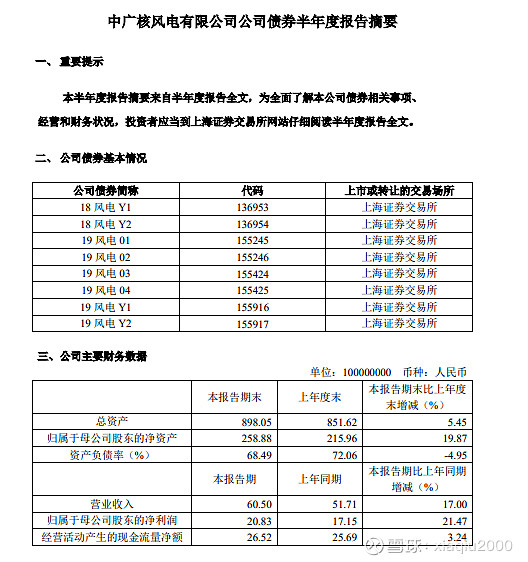

现在来看中广核,中广核集团和5大发电集团不一样,主业是围绕核电,前些年因为核电不让搞,没有办法才发展新能源的,结果发展成第二主业了,而且是国内很牛的,干到第一梯队了,又因为在广东和核电(海外经验丰富)原因,海上风电和海外新能源并购(欧洲、南美)也很厉害。目前这些资产都在大股东手里,不是上市公司资产,上市公司负责托管建议运营。(看下图文字:中广核风电有限公司,不是中广核新能源,不过属于两张皮而已)

看出差别来了吧,1、中广核好的新能源资产都在集团手里,没有上市,5大是都在新能源上市公司手里, 2、中广核主业和新能源内部没有竞争,5大内部必须竞争。

从大股东的角度讲:

1、新能源资产在我手里,最好是A股上市,A股的价格还高,反正刚刚中广核电力A股上市(一个100亿利润的公司上了中小板,和广东是什么关系?),而且深圳也要搞创业板注册制了,说不定我就注册制了。实际上上,中广核新能源风电公司已经很挣钱了,可以看他2019年半年报,半年利润20.8亿,比华能新能源少点,但比大唐新能源多不少,确实是第一梯队了,就算不注册,这利润也能上市。(这也是华能新能源私有化概率高的原因,大股东急需新能源高速发展,上市公司平台失去融资能力阻碍发展了,因此必须把好资产赎回来加快发展,然后在A股卖个好价钱,也确实可以卖个好价钱)

2、既然现在香港的中广核新能源失去融资能力了,也不能1PB以下资产注入了,否则国有资产流失。现在搞私有化第一需要一大笔钱,第二不私有化也不影响我A股上市,私有化只能等等了。

3、1811的未来:装海外的并购资产(毕竟国外的财务体系是通用的,国内是特色的,国内国外报表都得二遍)、被A股合并掉,或者清算掉,反正都得看港股的表现,恢复融资能力是前提,否则什么都干不了,靠自己发展,不过自己发展也不慢,只能小打小闹了。

注:本人持有1811,因为体量小,200万千瓦,所以发展速度快。类似协和。