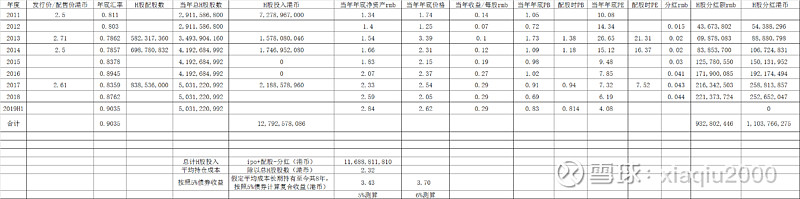

测算思路,把IPo+历年配股的总投入减去分红,属于社会投资者的总投入,除以H股股数得到了一个平均投入成本。这个成本代表着从ipo开始,一直参与配股,且没有卖出的平均成本,或者把社会投资者看作一个人的平均成本。

这个事情要成,关键是那些机构投资者同意,只有一个不同意,这事情就黄了。对这些机构来说,如果是长期持有者,他们的平均持仓成本其实低于暴涨20%前的股价的(高抛低吸另说)。如何说服他们呢,我有个一个思路,就是将股票当成债券,持有了8年,按照5%/6%的贷款利率,你的对价应该超过这个债券收益率吧,这是大机构起码诉求把。

按照上面的思路,我初步测算了平均持仓成本是2.33港币,持有8年后债券收益率是3.43/3.7港币。目前958的净资产是3.54(3.22/0.91),历史最高价是3.53,估计私有化价格应该在3.4-3.7之间了。细节见表格。

如果不成功,也不用担心,958的装机量最近3年应该都会超过10%(今年1.4-1.6GW,明年要4.2GW减去1.4或者1.6,舒总搞了陇东、内蒙、江苏三个千万千瓦基地,后年给点残羹就会超过2G,也是10%的装机量)。10%的装机量,理论上10%的利润增长 (就算当年体现不出来利润,也会体现在未来),三年10%,总共涨了30%。所以,只要长期持有,也不会亏。而且风光是战略方向,未来只会越来越好。