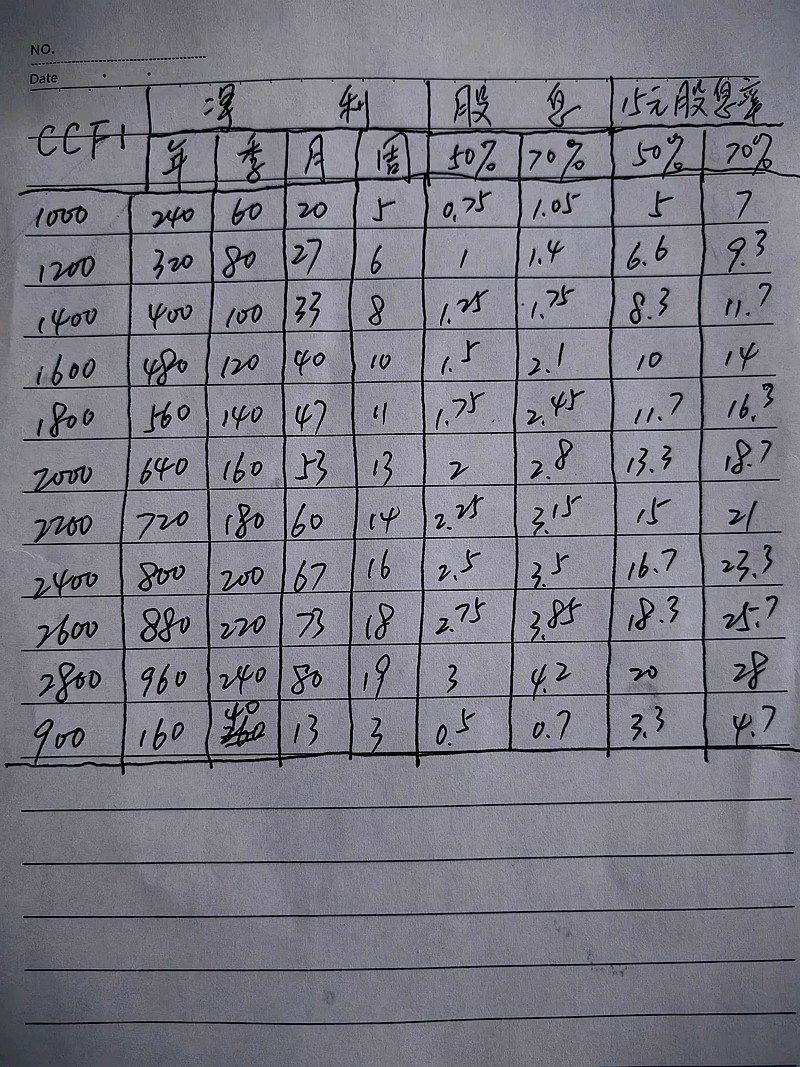

狗子不配用计算器,通过CCFI查表得出净利润和股息率,结果准确度应该可以八九不离十。

目前的情况是:

1,上半年平均1350左右,上半年净利180亿左右,应该八九不离十,即150至210亿之间。

2,下半年第1周2011,日赚近2亿,本周净利13亿左右,可能超过90%A股的年净利润。

3,7月、三季度、下半年、明年、后年的平均CCFI,越远越不确定,一切皆有可能。

4,此表应该偏保守,2021年一季度平均1961净利润154亿,2021年二季度平均2187净利润216亿,2023年三季度平均876净利润55亿。

5,底线900时,15元股价成本计算的股息率为3%至5%左右,可能比贵州茅台与长江电力现在的股息率略高。

6,底线900时,8元股价成本计算的股息率为6%至9%左右。

全部讨论

Kim的回答:

根据搜索结果中提供的信息,我们可以对中远海控2024年上半年的利润进行预测。以下是相关的信息和预测依据:

1. 中远海控2024年第一季度的业绩:根据,2024年第一季度中远海控的营业收入为482.69亿元人民币,同比增加1.9%;归属于母公司净利润为67.55亿元人民币,同比减少5.2%。集装箱航运业务货运量为602.7万标准箱,同比增加10.5%。

2. CCFI指数与中远海控利润的相关性:根据,中远海控的财务业绩与CCFI(中国出口集装箱运价综合指数)呈现出显著的强相关性。2024年第一季度CCFI均值为1290.49点,同比增长18.76%。

3. 2024年上半年CCFI指数预测:根据,2024年第二季度CCFI均位预计为1200点,上半年总体均位预计为1250点。

结合以上信息,我们可以进行如下预测:

2023年上半年CCFI均值:1009点。

2024年上半年CCFI均值预测:1250点,比去年同期增长约24%。

根据的分析,CCFI指数均位每上升200点,基本会给中远海控一个季度增加20亿美金的海运营收与8亿美金的利润,利润占营收增加额度的40%。假设这个比例在2024年上半年仍然适用,那么CCFI指数上升241点(1250 - 1009),预计可以为中远海控增加约48亿美金的海运营收与大约19.2亿美金的利润。

2023年上半年中远海控利润:165亿人民币。

2024年上半年利润预测:在2023年上半年的基础上增加19.2亿美金的利润,折合人民币约为130亿(按照汇率6.8计算),总计295亿人民币左右。

综上所述,根据CCFI指数的预测和历史数据的相关性分析,中远海控2024年上半年的利润有望达到295亿人民币左右。当然,这只是一个基于现有数据和趋势的预测,实际业绩可能会受到多种因素的影响。

有一点你没做修正,红海导致绕欧线航,由于航程增加,燃油成本和航次耗时也增加了,所以每天的毛利增加和运费增加已经不是你这个表格的计算公式了。善意提醒,仅供参考

按15算,今年大概率10%的股息,不涨就拿着呗,反正已经拿了两年多了,继续收息也行

个人预测上半年200亿,下半年150亿,高航运费用不可持续,每年300-350亿利润是大概率,按照目前的股价推算,股息率6.5%,相当于购买力了一张年收益率6.5%的国债,是当前中国十年期国债收益率的3倍,美元十年期国债收益率的1.3倍,就问你划不划算!

我10块多买的吃了两次分红现在8块多得成本如果能跌破15块我也买点