①roe是比较公司之间的优劣,不比较出价。不聊出价,就是我说的,dcf不等式只看了等式的一边,毫无意义。

roe-pb加起来其实是pe,是纯比较出价。。表面没看公司优劣,所以很多人觉得,要roe和pb结合。但pe的e本身就是赚多少钱的概念,如果都假设了e了,其实就内含了公司的质地了。roe也就没必要多此一举了。

所以说,我赞同his老哥。。“而需要同时重视市净率,其实又回到了市盈率,

因为净资产收益率由每股收益和每股净资产决定,

市净率由每股净资产和股价决定,

市盈率由股价和每股收益决定”

②我更喜欢his老哥这句话,“数学真的是科学之母、逻辑之母和理性之母。”

如果用数学的态度,估值只有一个——未来利润(现金流)的贴现。r=d/p+g,d是当年分红,p是股价,g是增长率,r是收益率,和roe无关。

或者,无论你多少roe-pb的组合,本身就等价于pe的组合。数学上计算就简单,假设全部分红的模型,roe又不变,自然是增速9=0,pe的倒数就是你的收益率和roe无关。

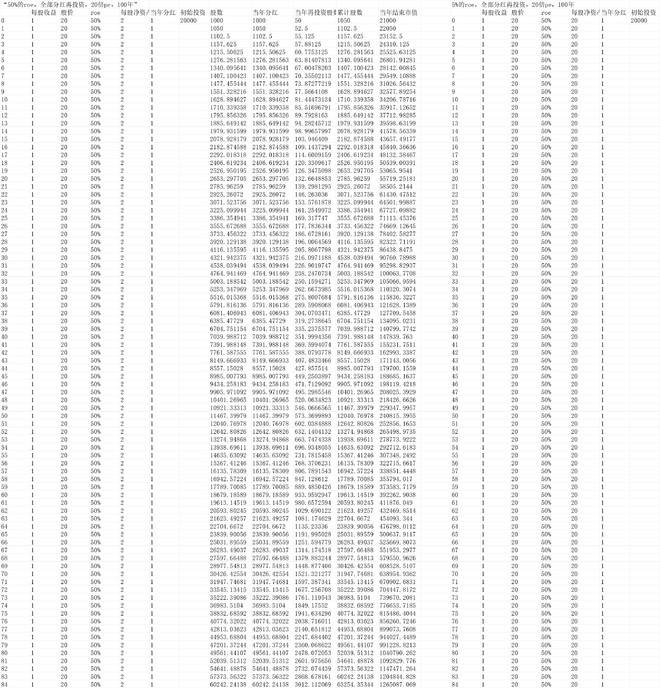

③举个例子:

你放心,“50%的roe,全部分红再投资,20倍pe,100年”和“5%的roe,全部分红再投资,20倍pe,100年。”算下来是一毛一样的。

因为,pe的倒数,本质就是你投资的钱的roe,股价5元,你200买,对你来讲,roe就是2.5%。。公司本身roe无关。分红再投资,你分5元,买价也是这个p,200,你能买的也是5/200股,也和roe无关。

所以,模型计算不可能和roe有关。如果假设了e,算回报率,就不要多此一举去假设roe了。

你记住,不要看roe-pb,就直接pe就好。

④熟悉我的知道,我的投资底层认知逻辑是:理性+元认知,前者不说了,后者是说,凭什么我是对的,错了怎么办。

和his老哥一样,我反思,“所以感觉巴菲特芒格梁宏,中学数学没学通透”。这,明显是不可能的。。

一方面我对我的思考,就是前边①-②-③点几乎确信不疑,另一方面,我对“老巴芒格梁宏中学数学没学透”,也觉得滑稽。。所以,我也理解他们,其实他们把两个事情搅合在了一起,就是如果你能假设未来的pe了,即每年赚的利润和给的估值,确实是包含了质地和价格了,投资就了然了,没必要说roe。。。但投资是数学,投资表达是语文。。投资表达需要多一层,好公司。。。虽然是多此一举,都说了e了还好不好有关系吗?

但那为啥要讨论,“商业模式”、“企业文化”、“护城河”这些呢,,,一样一样的,就是为了去支撑那个e,毕竟e,是假设。

⑤说到这,顺便说一句,大概10年前,我看roe-pb合起来讨论,就觉得多此一举没意思。。但考虑到老巴经常提“roe”导致我不敢质疑。。直到大概4年前左右,我对估值更娴熟了,终于才敢于质疑了。。但就像前边说的,就是一个表达,也没必要较真了。

最后,不得不赞叹。。。数学,真的是精妙,“理性、简洁、逻辑”,甚至想象力,都能用数学都很好表达。

投资的数学表达,还是我一贯的,dcf不等式,价格小于内在价值(注意是内在价值,不贴现等价于未来的净利润之和)。