(前年写的)

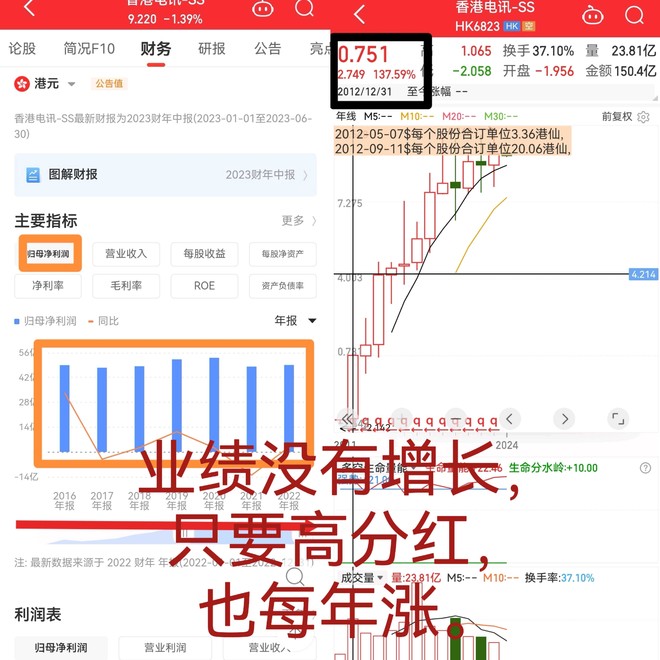

——别人家的几个孩子业绩许多年不增长,但公司每年高分红,不防碍他们股价每年创新高。

别的商品是先消费后买单,中国移动:这可是先预存再消费。

也算是难得的优质核心资产了,放眼大A 5000多只股票,优质股真是屈指可数。

———中国基金经理真的大多是没有多少水平:金龙鱼:年利润仅几十亿还没有成长性、行业没有护城河,他能炒到近万亿;爱美客:几亿利润,炒到近两千亿市值;爱尔眼科:利润十几亿,市值炒到四千亿;卖酱油的海天味业几十亿利润炒到七千亿市值;恒瑞医药:前有伏兵、后有追兵的医药制药企业,几十亿利润炒到七千亿市值;医药服务行业药明康德,仅几十亿利润,能炒到到五千多亿市值;业务没有护城河、周期性公司、业绩巨亏的牧原股份能炒到五千亿市值;……这些没有核心技术、没有护城河的公司太多了,无脑炒高股价,然后慢慢阴跌回归之路,馨竹难书。

另一方面许多优秀公司连续、每年分红就七、八百亿,他们视而不见,说没有成长性,说分红会降低股价等言论,迷惑普通投资者。其实长期连续的高分红非常重要。比如买了一个门市、我每年只管收租金,门市涨跌与我无关。如果门市跌了租金不变,那是天大的好事,我可以用租金买更多的门市,第二年收更多租金。股票一样,举一个例子:以中国移动为例,以后中国移动每年稳定分红超过每股4元,股息百分之七,即一百万元分红七万,如果股价跌了,越跌的多越好,跌到一分钱一股可以不?那我不要本金、只要股本数可好?分红七万又投进去买一分钱一股的中国移动,可买700万股,第二年中国移动分红就达287万元。

如果能理解可持续收益主要来自企业的成长,而不是市场参与者之间的互摸腰包,这就是正确的事,一旦你以这种思路考虑问题,股市绝大多数亏损,都会与你无关。

许多基金重仓的公司利润仅几十亿,公司没有核心竞争力,分红少的可怜,即使公司利润再百分之二十几成长十年,它的总利润也达不到中国移动现在每年分配的利润,但它们的市值在高峰时已经逼近中国移动了,我想问一下,如果十年后它们业绩也不再增长了,那它们市值该多少?那些没有核心技术、长期分红又少的公司,我真的不敢买。

另外,有些银行业绩虽然每年都高速增长的,但分红比例却很少的,也不要去参与。比如招商银行,它分红之低,股价跌了这么多,以现在价买入20年也收不回来的。而交通银行虽业绩增长缓慢,即使分红不复投,分红每年不增长(其实它每年分红都在增长),它的分红十三四年也能回本,比买商业地产回报高多了,且变现快。

股价涨导致你的短期回报上升,但股价涨了,如果分红再投入长期回报会下降;就像收租再去买门市,如果门市涨了,你会花更多的钱去买门市,你的回报会下降。股价只是一个可有可无的影子。

在我眼里,大多数基金经理选的个股既没有成长性又没护城河,纯粹是一群赌徒互摸腰包的游戏!