市场不会出错,但市场会从一种正确走向另一种正确,机会就在这样的转换中出现。股价涨跌的背后一定有对应的逻辑在演绎,“跌下来等于送钱,再跌再买”是我欣赏不来的巨婴傲慢。

在上一篇文章中,我说东方雨虹和科顺股份的估值差来源于不同的确定性,一些人在评论区给我留下了挺宝贵的意见,有人提了龙头审美的问题,有人提了毛利率的问题,还有些人认为就是市场还没反应过来,应该速速布局。

我一直认为市场的便宜没有那么容易占,想占这个一倍估值差的便宜,起码要先搞明白这个估值差从何而来。2020年8月到2020年12月,科顺股价从30元一路跌到了20元,这段时间雨虹股价一直是横盘震荡。2020年12月开始,雨虹和科顺股价开始保持同向而行至今。查阅各种公告和新闻,科顺发生了几个零星事件,一个是定增出问题了高管本来说买后来又不买了,另一个是季度报告没预告,且至今市场没有给科顺修复这部分估值。

一倍的估值差距,始终不修复,业绩什么的都没问题,我之前也看到了不少人说把雨虹全卖了换科顺了。散户都注意到了,机构毫无反应,真就这么白给吗?

捡便宜之前先把以下两个事情搞清楚,第一个叫做自由现金流,第二个叫做周期性。

一、自由现金流

在我的体系里,企业的pe估值和三个因素息息相关:利润增速(决定估值消化速度)、自由现金流(决定公司实际赚到的钱和净利润的差额)、确定性(决定自由现金流的折现率)。顶尖的消费品企业预收账款每年都在增长,所以真正进账的钱比净利润还高得多,pe自然就会高一些;内卷的制造业应收账款每年都在增长,真正进账的钱比净利润少很多,甚至是负数,pe就会给得很低。

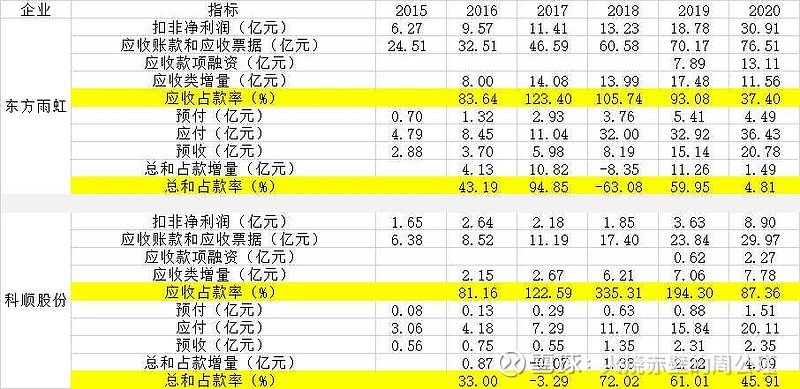

具体到会计科目来说,应收和预付是被别人占款,应付和预收是占别人款,自由现金流有更为复杂的计算公式,但我还是倾向于从问题的本质思考问题。自由现金流水平本质上取决于企业在主营业务方面对上下游的占款能力,具体来说就是应收应付预收预付这四项。应收和预付的年变动量体现当年被上下游占了多少款,应付和预收的年变动量则体现了当年占用了上下游多少款,年应收款变动额与扣非净利润的比值我称为应收占款率,年应收预付增量与年应付预收增量的差额与扣费净利润的比值我称为总和占款率,具体公式如下:

应收占款率=年应收增量/年扣非净利润

总和占款率=年应收预付增量-年应付预收增量/年扣非净利润

我们用这两个指标去观察,公司赚的钱有多少被应收账款占走了?公司赚的钱被上下游合计占走了多少?看图———

2018年,东方雨虹应收占款率高达105.74%,每赚100元净利润就得帮下游企业垫款105.74元。如果再算上上游垫款(预付)、上游占款(应付)、下游占款(预收),东方雨虹的总和占款率就降到了-63.08%,每赚100元净利润就能额外占用上下游共计63.08元;

2018年,科顺股份的应收占款率则高达335.31%,赚100元净利润就得帮下游垫付335.31元;总和占款率72.02%,赚100元净利润也得在上下游合计被占用72.02元。

到2020年,雨虹和科顺应收占款率均明显下降,科顺的应收占款率下降到了87.36%,雨虹应收占款率则下降到了37.40%。科顺和雨虹的总和占款率分别为45.81%和4.81%,科顺每赚的100元仍然有45.81元要垫付出去,雨虹赚到的钱则基本都是自己的了。

科顺股份的自由现金流问题拥有更大的改善空间,这同时也就意味着科顺在这一块暂时仍然是落后于雨虹的。雨虹的股权激励方案明确对应收账款提出了要求,科顺则仅仅是写了一个“经营性现金流为正数”。

这就是两者估值差、赔率差发生的第一个原因:自由现金流。

二、周期性

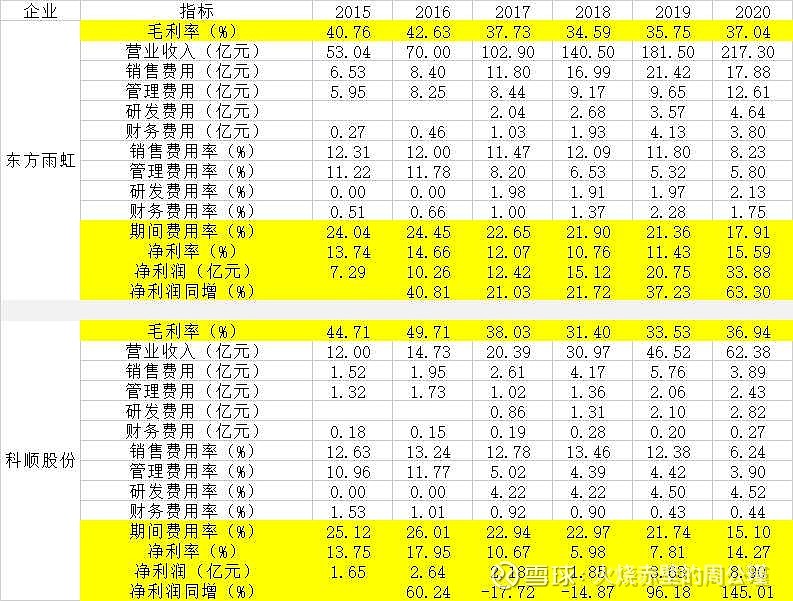

16年到20年,东方雨虹净利润从7.3亿增长到33.9亿,接近五倍增长,且每年增速均为正数;

16年到20年,科顺股份净利润从2.64亿增长到8.90亿,不到四倍增长,但17和18两年净利润增速为负数。

净利率的大幅度波动造成了这一差异,两公司期间费用率均稳定下行,问题出在了毛利率上。东方雨虹毛利率波动范围在34.6%到42.6%之间,科顺股份毛利率波动范围在31.4%到49.7%之间,过大的毛利率振幅把科顺股份变成了一个成长型周期股。

东方雨虹通过沥青储罐对抗原材料价格波动,科顺在这方面也有所努力但效果仍有待观察。石油沥青的价格2020年处于低点,剔除会计变更影响,2020科顺毛利率在40%以上,随着沥青价格的再次进入上行周期,市场必然担忧科顺盈利能力的大幅度下降。

一个好消息是,2021Q1的财报很漂亮,但一份季报显然无法消除多年的担忧,目前市场仍然不愿意大幅度提升科顺的估值水平。

三、科顺估值修复的触发点

(1)大宗商品,特别是原油和沥青回归弱势

(2)公司又一份或两份财报展现出了通过沥青储罐稳定毛利率的能力

(3)应收占款率、总和占款率继续大幅度下降,接近或对标雨虹

三者明确触发其一,估值就会开始向上走;触发其二,机构就会大规模入场。但如果一个都不触发,估值回归就很难真正发生。

这就是我上一篇文章所说的赔率问题,东方雨虹是明牌,科顺则暗含着逻辑拐点,拐点触发之前机构大概率是观望为主,估值差距也就大概率会始终维持。市场不会出错,市场只会从一个正确走向另一个正确,机会就藏在这种变化之中。我们要做的就是找到未被市场演绎的逻辑并积极参与其中,但绝不能想当然甚至幻想出一个逻辑然后自导自演。

#东方雨虹# #科顺股份# #东方雨虹80亿元定增落地# $东方雨虹(SZ002271)$ $科顺股份(SZ300737)$