本篇介绍一下期权的4个基本策略的损益图,这4个策略是基础,其他策略都是在这4个策略的基础上合成的。所以对这4个策略的损益图要牢记熟记,看到图形知道什么策略,相亲策略脑子要映现损益图才可以。

说明一下,所有的系列介绍都是以欧式期权为例,即到期日行权,不可以提前行权。

一、买入看涨期权

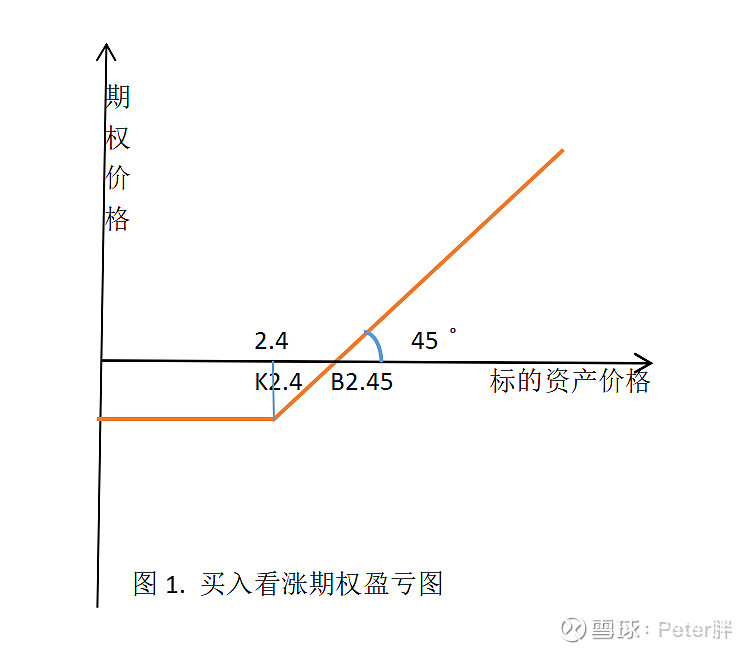

也叫买入认购期权,英文叫Long Call。使用场景:对标的资产预期价格观点看涨。以上证50ETF期权为例:当前上证50ETF价格为2.408,我判断5月底(到期日)50ETF价格会上涨,就以0.05元每股的价格买入一张行权价为2.4元的5月份到期的上证50ETF看涨期权,总花费500元(50ETF合约乘数为1万)。假定5月底时,50ETF价格涨到2.5元,我就可以行权以2.4元的价格买入1万股2.5元市价的ETF,每股盈利0.05元(2.5-2.4-0.05),同理,5月底时ETF价格涨到2.6元,我每股盈利0.15元,即ETF股价涨的越多,这笔期权交易挣的越多。假定5月底,股价为2.3元,作为买家,我放弃行权,总共损失500元期权费,即便ETF股价降为0,我损失的最大值仍为最初的期权费500元。

下图为看涨期权盈亏平衡图:K点为2.4元执行价,B点为盈亏平衡点,即股价涨至这个价格时候扣除期权费达到盈亏平衡。大于2.45开始盈利,向上股价涨多少,期权赚多少;小于2.45开始亏损,2.4以下为亏损最大值,即500元(一张期权价格)。

从这里可以看出,买入看涨期权,拥有风险有限,盈亏无限的优点,本笔最多亏损权利金500元,但是,到期日股价涨的越多,赚的越多。当到期日ETF价格为2.6时,就可以以500元的价格博取1500元的盈利。同样可以比较一下,如果买入现在买入50ETF,需要投入资金2.4万元,股价到2.6元的盈利比例为8.3%,不仅本金投入大,而且盈利比例和期权没得比。

二、卖出看涨期权

我在期权系列的前两期也介绍过,交易者不仅可以作为期权买方,同时也可以作为期权卖方。同样以ETF50 为例:假定我判断5月底50ETF价格不会涨超2.5元,我就可以卖出一张行权价为2.5元的5月份的看涨期权,获取权利金130元。假定到期日50ETF股价低于2.5元,130元权利金就落入口袋。但是,假如到期日,股价涨到2.6元,我就必须履行卖方义务,以2.5元的价格卖出市价2.6元的ETF股票,这下就亏大了!,同样股价涨的越多,卖方亏损越多。

盈利有限,亏损无限是卖出看涨期权的特点。下图为卖出看涨期权盈亏图

这样有人就会疑问了,既然买入看涨期权都是优点,卖出看涨期权都是缺点,那谁还做期权买方?这里面存在概率和价格的调节机制,即被行权概率高的期权费贵,被行权概率低的期权费低。统计数据,作为期权卖家盈利是大于期权买家盈利。当然还有波动率,时间价值等诸多因素影响,这个以后讲。记住这个机制是平衡的,否则,期权早不存在了。

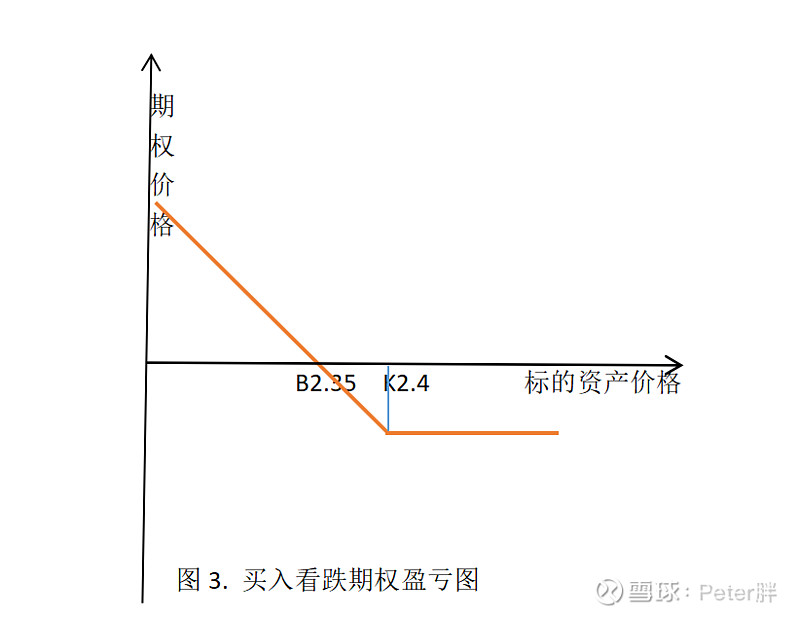

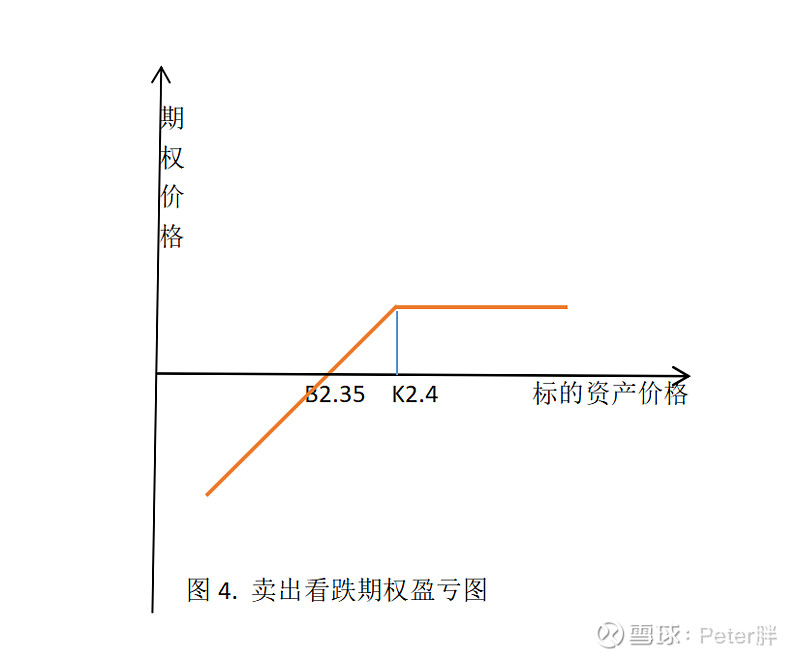

三、买入看跌期权和卖出看跌期权

对比以上我们可以推出买入看跌期权和卖出看跌期权的特征了。下图是这两个策略的盈亏平衡图。

以上这4个基本策略特征及盈亏收益图需要牢牢刻在脑子里,才可以掌握以后的期权组合策略。

今天就介绍这些,下一篇介绍期权最重要最难理解的一个要素——波动率。