研究表明,2023年成爲了歷史上極端天氣事件最爲頻發的年份,世界各地普遍遭受着由氣候變化引發的各種挑戰。不僅如此,戰爭、貧困、飢餓以及不平等等嚴峻問題依舊困擾着人類社會。從全球角度來看,ESG 作爲涵蓋環境、社會和企業治理的理念,已成爲各國推動可持續發展社會的重要途徑和抓手,在全球範圍的影響力持續擴大。

在此背景下,ESG作爲增強企業同各個利益相關方有效溝通的橋樑,正在成爲當今衡量企業價值的新型工具。具體來看,ESG不僅能夠豐富企業風險管理的內涵,提升其社會責任影響力,還能滿足合規監管要求,吸引責任投資者,提高企業在資本市場的認知度。此外,ESG推動企業進行綠色低碳轉型,明確發展方向和創新領域,有利於構建可持續發展生態,幫助公司實現長期可持續發展。

聚焦到國內,5月23日,《2024-2025年節能降碳行動方案》發佈,進一步明確“十四五”節能降碳約束性指標,方案中對非化石能源消費佔比、重點領域和行業節能降碳改造目標等指標進行了較強約束,體現對“雙碳承諾”的大國擔當。

由此看來,“節能降碳”行動與ESG信息披露體系建設相輔相成,均是經濟從高增速向高質量發展的重要體現,而在產業鏈地位和ESG社會責任方面具有“更高質量”的各行業龍頭有望獲得估值中樞的整體提升、。

2024年6月27日-29日,由格隆匯主辦的“格隆匯·中期策略峯會·2024”在廣東深圳順利進行。活動次日,2024格隆匯金格獎——ESG企業及機構榜單正式揭曉,晉景新能(01783.HK)作爲深耕動力電池全產業鏈的循環利用解決方案提供商,在堅持高質量可持續發展上做出卓越貢獻,由此脫穎而出,榮獲“可持續發展卓越企業”獎項。

6月28日,晉景新能的投資總監陳賀亦先生參與了路演環節,與投資者進行了零距離線下溝通。不妨結合本次路演的內容,進一步分析晉景新能究竟有怎樣的價值?

回收電池成爲行業必選項,晉景新能先鋒力量凸顯

ESG理念作爲一個舶來品,其豐富內涵可以引申出無數細分概念,不同概念在東西方背景下有着形態各異的解讀,但各方對於環境維度無疑可以達成最大程度共識,即綠色、環保、減碳。這也是新能源汽車近年來在全球範圍內得到快速增長的重要原因。

動力電池作爲新能源汽車的“心臟”,是整個新能源汽車製造鏈條價值量最高的環節,自然伴隨着新能源汽車產業東風得到了迅速發展。

然而,“禍兮福所倚,福兮禍所伏”,隨着動力電池數量越發龐大,過去5到8年時間激增的汽車動力電池都將面臨着退役,由此帶來的嚴重環境污染、資源浪費問題也與日俱增,動力電池回收產業隨即應運而生。

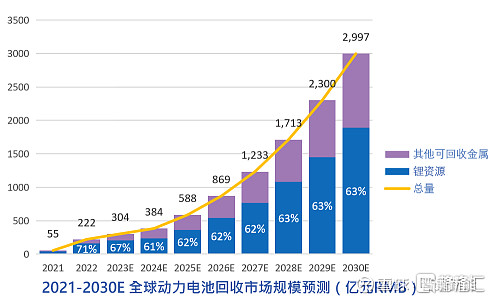

回收動力電池,可以減少電池整個碳足跡中對於鈷、鎳、錳、鋰等不可再生原礦資源的開採需求與能耗,進而降低達50%的材料生產能源需求,同時減低二次環境污染。一個千億級的藍海市場也隨之產生,德勤諮詢預計2030年全球動力電池回收的市場規模將達近3000億人民幣。

圖片來源:公司推介材料

目前原材料、電芯、電池組再到整車的產能地理分佈很不平衡,舉例來說鋰(84%來自澳大利亞和智利),鎳(72%來自印尼、菲律賓和俄羅斯),鈷(71%來自剛果民主)。所以本質上來講,電池回收是更高效得重置上游供應鏈,上游資源勘探和運輸過程中的污染和碳排放。另外回收也會對價格起到平滑的作用,事實上我們在過去幾年中真真實實得感受到了能輸金屬得價格波動,而回收供給量到達足夠比例時可以平緩價格波動率。

目前,晉景新能通過多種方式打造全球動力電池回收循環產業鏈閉環。首先,依靠其在回收技術上的領先地位,實現了高效的電池回收和材料再利用。此外,晉景新能還開發了多種先進的梯次利用技術,將退役電池重新利用於儲能設備中,實現資源的最大化利用。

圖片來源:公司推介材料

同時,晉景新能以整車廠和電芯廠做爲業務擴張的兩大抓手,與多家國際知名企業合作,例如與特斯拉在香港市場進行深度合作,共同推進動力電池回收項目;將與國軒高科共同建立在海外地區的回收循環網絡。藉助自身技術優勢以及合作伙伴的技術儲備,晉景新能正在加速擴張商業佈局。

比如其在香港打造的動力電池循環項目,既響應了香港特別行政區政府綠色轉型政策,又爲自身拓寬國際市場打下了基礎。該項目一旦建成,僅初期年處理量就能達到10000噸,將成爲香港及大灣區動力電池回收行業的標杆。未來,隨着技術的不斷創新和市場的進一步發展,晉景新能有望在全球動力電池回收市場中佔據更重要的地位,推動綠色經濟的發展和環境的可持續保護。

可以看到,在當前其他企業還在加強環境治理的背景下,晉景新能已經通過更可持續、負責任的商業行爲,爲環境和社會貢獻力量。

總的來說,晉景新能的業務本質圍繞着消除污染和資源循環利用等多個方面,晉景新能成長性不斷兌現的同時,也因此在ESG領域能夠不斷斬獲佳績。從長遠來看,基於目前行業的領先地位,晉景新能極有可能在ESG可持續發展領域爲行業率先樹立起價值標準。

ESG與業務發展共振,或能構建全新增長極

展望未來,晉景新能正迎來成長提速。

首先是政策面上,香港政府計劃在未來15-20年內投入約2400億港幣用於綠色轉型,並推出100億元的新型工業加速計劃,這爲新能源科技企業提供了資金支持和政策傾斜。晉景新能作爲專注於動力電池循環利用的企業,恰恰屬於該類企業範疇之內,將受益於香港對綠色低碳科技企業的扶持。

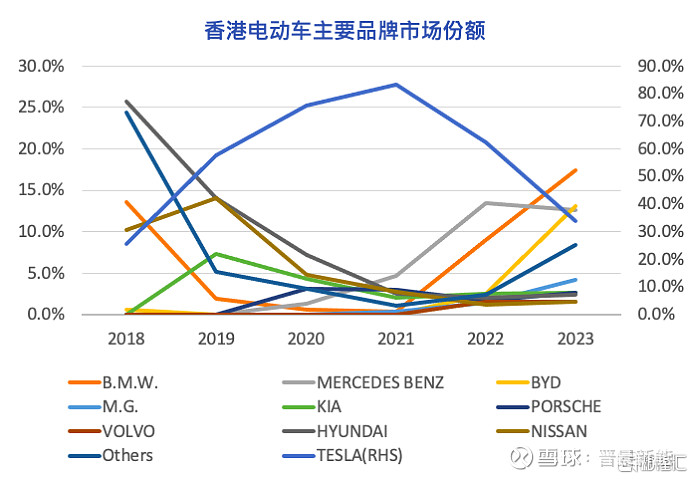

其次,從當前的香港電動車主要品牌市場份額來看,以特斯拉、寶馬爲主的車企佔據了主要的市場份額,在當前市場份額排名前十的車企中,晉景新能的合作企業已經達到了5家。從汽車數量來看,這五家的汽車數量約佔整個香港電動汽車數量的86%。

圖片來源:公司推介材料

這也就意味着,晉景新能已經鎖定了香港電動車市場中絕大多數電動車的退役電池供應,伴隨着後續公司積極與更多家新能源車企開展相關的合作業務,這能夠幫助晉景新能,形成了多元化的競爭優勢,更好地搶佔香港市場。

更長期來看,當前香港電動私家車數量的增長速度從2019年的6%飆升至2023年的超50%,保持高速增長的勢頭。考慮到產業鏈的傳導具有一定的滯後性,可以預見的是,後續動力電池回收循環的需求也會獲得持續的增長,更大的市場空間疊加更多的合作車企數量,將爲晉景新能帶來巨大的發展機遇。

再者,公司作爲香港首間獲環保署發出電動車電池處置牌照的公司,同時是在電動車電池處置領域牌照最齊全的公司,其持有合資格牌照可提供電動車退役電池(化學廢物)的收集、運輸、處置、處置、拆解以及出口服務。作爲行業中稀缺的具備專業的牌照和認證的公司,晉景新能更容易獲得市場的信任票。

圖片來源:公司推介材料

更深層次來看,晉景新能在再生資源行業積累了深厚經驗。未來,晉景新能有能力去加速推廣現有技術和服務,並以強大的創新能力去開闢新的業務領域,從而構建起新增長極。例如公司在路演上提及的電池第三方檢測、電池部分再造利用等業務。

而以上這些,正是得益於自身具備ESG理念,並與企業發展共振,晉景新能得以在技術、業務上不斷創新,從而邁向高質量的可持續發展,展現出更廣闊的想象空間。

從資本市場的表現看,自今年以來,晉景新能利好不斷,股價經過多輪的、長時期的上漲,屢屢創下新高,今年漲幅超過130%,某種程度上,這也印證了筆者對其未來成長性的判斷。

截止6月28日收盤,晉景新能市值僅爲59.36億港元。儘管晉景新能是兼具確定性與成長性的稀缺標的,但當前公司估值遠遠低於發展模式類似的海外同行,例如Redwood Materials(在經過D輪融資後,其估值已經超過了50億美元),仍具備較大的向上空間。

Q&A環節

Q1:公司剛才提到其要向東南亞國家擴張的發展戰略,那麼對於晉景新能來說,如何看待不同地區的政策環境對電池回收行業的影響?如何在不同的政策下進行業務的拓展?

A1:公司在進入一個新的市場之前,會從政府的角度出發,首先要了解到這個國家進行電池回收的主要負責機構有哪些,以及回收費用由哪一方進行承擔等問題。其實就目前來看,政府一般會偏向於整車廠、車芯廠等公司去落實動力電池的回收相關項目。所以進入一個新市場的初期,公司通常會抓住整車廠以及車芯廠,與其進行合作,從初期開始保證一定量的產能利用率及回報率。後續再根據合作情況和自身發展情況,來選擇更合適的業務拓展方式。

Q2:前面的材料也講到,整個動力電池回收市場2030年的市場規模將會達到3000億人民幣,晉景新能又怎樣的戰略規劃或策略,來提高公司在整個行業的滲透率?

A2:公司認爲,在動力電池回收行業3000億的市場規模中,中國大陸的市場規模佔據了其中很大的比例。但是未來國外的市場規模也會增長的很快。對於公司來說,公司目前有三大抓手、三大市場以及三大步驟,能夠幫助提高公司的市佔率。具體來看,三大抓手指的是公司幾十年來積累的回收渠道、整車廠以及電芯廠;三大市場指的是公司瞄準歐洲、美洲以及其他高速發展地區;三大步驟第一步指的是公司已經擁有多項專業的牌照及資質,接下來,公司鎖定貨源,最後分地區進行建設及運營。在針對每個項目進行投資之前,公司也會有內部指標去衡量項目的可投資性。一般來說,在公司的測算之下,項目的無槓桿ROE能夠達到15%以上,公司才會考慮去投資。

Q3:我們看到目前歐盟以及美國等國家和地區已經對中國的電動汽車增加關稅了,路演中也提到,公司的發展重點就是在歐洲和美洲,想問一下目前的地緣政策會不會對公司及公司所在的行業產生一定的影響?公司又有那些應對策略?

A3:公司方面對地緣政策的問題並不擔心,因爲香港的電動車稅率也相對較高,但是包括比亞迪、上汽在內的MPV車型的銷售情況依然很好。這背後也表明了消費者在進行消費的時候,並不僅僅針對價格來選擇產品,也會從性價比、科技含量等多方位進行比較。所以即使價格因爲稅率的問題進行了上調,相信消費者還是有自己的選擇標準。

此外,就剛才提問中所提到的行業變化,在這裏可以補充一點。公司觀察到目前動力電池的質量越來越好,壽命也變得越來越長。從公司最早預期的5-8年,到現在動力電池的壽命可能已經高於這個數字,公司相信未來動力電池的壽命延長至10-20年也不是沒有可能。在這個漫長的週期內,依然能夠誕生出許多機會,比如二手車的機會。現在的電動車可以說幾乎沒有二手交易價值,但在未來,如果電池質量能夠保持比較好的狀態,電動車二手車市場肯定也會順勢起飛。在此背景下,也能醞釀出許多不同的商機,比如常規化電池檢測等。

公司之前提到再生、再造利用,現在電池除了梯次利用,可能還可以對整個電池的一小部分進行再造利用,其實也就是可以把電池的這個健康程度提升,延伸到整個產業鏈,公司對此會緊密得觀察市場並做出相應的商業模式拓展準備。

文章來源:格隆匯