$光刻胶(BK0688)$ $半导体ETF(SH512480)$ $芯片ETF(SZ159995)$

今天的资本市场有一条重磅消息,那就是国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿元人民币,经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动。

今年3月份,彭博社曾报道,国家大基金三期募资2000亿元,预计马上推出。而今天公布的大基金三期资金规模3440亿元人民币,这个数据要比外媒报道的高出70%,应该说是大超此前市场预期。

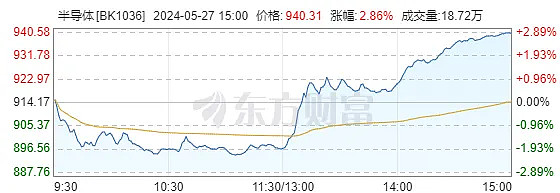

受这个消息影响,原本上午还跌跌不休的半导体板块,下午开盘后快速拉升,成为今天两市涨幅榜第二的板块。

今天涨幅第一的板块,属于半导体细分板块的电子化学品板块,全天涨幅接近7%。

那么问题来了,半导体的投资机会要来了吗?

关于半导体的投资价值问题,我在去年的时候写过一篇分析长文:

半导体现在有没有投资价值?

一年过去了,我对半导体的观点基本维持,大家可以点击上面的文章查看。

过去一年,半导体行业的股价可谓不甚乐观,呈持续下跌的趋势。

这其实跟过去一年A股整体市场行情和半导体行业的经营情况密切相关的。

2023年,半导体板块经营业绩承压,申万半导体板块2023年实现营收4,964.54亿元,同比增长1.03%,实现归母净利润314.35亿元,同比下降48.14%。

叠加过去一年A股走出了泥沙俱下的行情,连那些经营困境反转,经营数据大增的企业股价都跌跌不休,而正遭受经营困境的板块就更不用说了。

不过从今年一季度的经营数据看,半导体板块的情况有所好转。

半导体行业24Q1营业收入为1246.65亿元,同比增长25.59%;

半导体行业24Q1归母净利润为60.32亿元,同比增长23.80%

但在盈利能力方面,仍然不甚乐观。

半导体板块2023年销售毛利率、净利率分别为25.91%和6.22%,相比上年同期分别下降5.38和6.64个百分点。

2024年一季度销售毛利率和净利率分别为24.00%和4.33%,相比上年同期分别下降2.55和1.79个百分点。

盈利能力下降背后的主要原因,其实差不多都可以归结为:不断增加的研发投入、不断扩建的新增产能。

这其实是国内半导体行业当下不能回避的现状,而且在相当长的未来也会持续这种状况。如果大家想要投资半导体行业,关于国内半导体行业的这个情况是必须要认真考虑的。

国家对国内半导体行业的规划是走实业制造路线,而这基本决定了国内半导体行业几乎都是重资产企业,重资产企业的特性是如果要维持业绩增长,就需要不断追加投资扩充新产能,并对旧生产线进行升级改装,这将不断吞噬企业的经营利润。

股票市场是属于典型的资本市场,资本的天性是追求利润的最大化,因此,资本是天生不喜欢重资产企业的。

芒格在投资历程中曾提出一个问题,一个拖拉机制造企业要扩大业务规模,前提是先花钱买配件、再投资建生产线、厂房设备、培训员工,然后才能生产出拖拉机来。拖拉机能不能卖得了不得而知,但卖拖拉机必须得先投入生产拖拉机的资金,而且想扩大产量也必须同步扩大资本支出,于是这类企业就不好成长。

巴菲特也不止一次说他不喜欢重资产企业。他的重仓股选择一般都是不依赖于大量的资本支出、人力、财务的投入,业务量扩张的过程中少量的投入,甚至于不投入就可以扩大收入和利润的公司,这样的公司可以把发展过程中增加的收入大部分转化成利润。这是资本乐于看见的。

如果你投资半导体行业,纯粹是冲着股价涨跌来的话,建议还是要好好思考这个问题。不是说重资产的企业股价一定不会涨,轻资产企业一定会涨,而是在股价下行周期,企业的经营利润会重大影响企业的分红股息率,也就是投资人在股价下行周期的投资回报率。

以及投资盈利的概率、风险、稳定性、持续性等方面的问题。

我们可以对比着看两家美国的半导体公司,英特尔和AMD,他们两家都是主要做桌面处理器的,但经营方面有一定的差别,英特尔的模式属于是自己设计、自己生产,而AMD的模式是只设计,生产找代工企业。

所以,从资本的视角来看,英特尔就是重资产企业,而AMD就是轻资产企业。

然后我们看这两家公司2024年一季度的经营情况:

截至2024年3月30日,英特尔收入总额达到了127.24亿美元,然而,母公司净利润的亏损却高达3.81亿美元

而AMD2024年一季度营收为54.73亿美元,净利润为1.23亿美元,

看到了吧?英特尔的营收要远远高于AMD,但净利润却是大幅落后,主要原因就在于,英特尔代工(Intel Foundry)部门一季营业亏损25亿美元。

这个基本面数据反映到资本市场上面的结果就是,AMD当前市值2688亿美元,而英特尔市值1307亿美元。

没错,当年的小弟AMD现在的市值是当年大哥大英特尔的两倍多了。

好了,啰嗦那么多,主要是想把投资决策需要考虑的利弊都跟大家说清楚。接下来我们继续看国内半导体行业细分基本面情况。

我们可以再看一下细分板块方面的经营情况。

A、半导体设备:

国内半导体设备的市场规模和国产化率均在不断提升。

经营业绩方面,板块24Q1:

实现营收130.03亿元,同比+37.11%

实现归母净利润19.91亿元,同比+26.35%

不过半导体设备板块的盈利能力方面有所下降,24Q1销售毛利率相比上年同期分别下降0.51和1.82个百分点,主要系研发投入加大所致。

B、半导体材料:

半导体材料板块24Q1实现营收90.50亿元,同比+5.61%,实现归母净利润3.92亿元,同比-40.53%。

板块2024Q1销售毛利率和净利率分别为17.79%和3.46%,相比上年同期分别降低2.77%和4.17%。

利润下降的主要原因还是前面说的,主要系研发投入加大,国内硅片大厂产能扩充所致。

C、IC设计:

IC设计板块24Q1实现营收405.72亿元,同比+32.43%,实现归母净利润23.74亿元,同比+601.92%;

板块2024Q1销售毛利率和净利率分别为34.30%和5.99%,相比上年同期分别下降0.26个百分点、提升4.73个百分点。

IC设计板块虽然在2023年归母净利润同比下降幅度较大,2023年应该是受存储板块的业绩波动影响,但在行业景气度回升之后,其业绩表现也快速回暖,在Q1营收、归母净利润同比大幅增长,且盈利能力明显提升。

D、半导体封测:

半导体封测板块24Q1实现营收176.56亿元,同比+20.56%,实现归母净利润3.99亿元,同比+159.66%。

行业2024Q1销售毛利率和净利率分别为12.83%和2.29%,相比上年同期分别提高1.65和1.36pct。

自2023年Q1之后,半导体封测行业的产能利用率、经营业绩均呈恢复态势。而从当前的信息看,下游需求持续向好,集成电路封测板块24Q1营收、归母净利润实现同比大幅增长,盈利能力实现提升。

以上就是个人根据公开研报信息查询到的半导体细分行业经营基本面数据情况,仅供大家参考。

当然了,我之前一直跟大家说,股市是资金主导的,不是人多力量大,而是钱多力量大,我也准备跟大家聊聊半导体板块的资金面信息。

当然,国内主力资金咱就不看了,他们只是华尔街为首的国际资本的小跟班,我们直接看北上资金在半导体行业的情况。

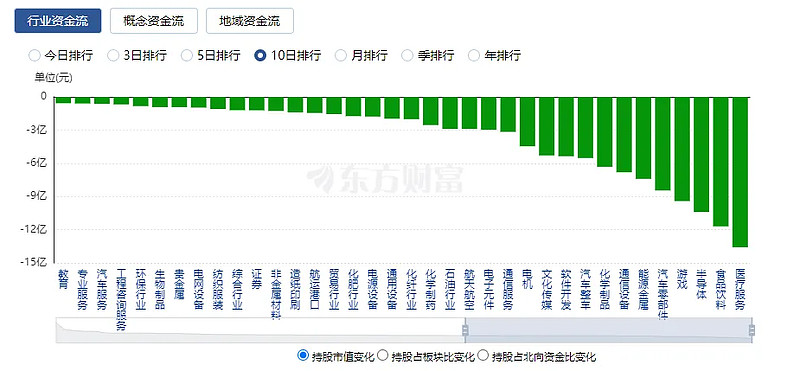

在上周五的文章里,我其实有提供过近10日的北上资金板块流入数据,近10日半导体板块北上资金净流出金额10.4亿(同期内资主力净流出80亿)。

不过呢,北上资金向来是比较沉得住气的,确实目前也有在A股做短线波段的北上资金,但更多的北上资金,喜欢在A股做相对长线的投资。

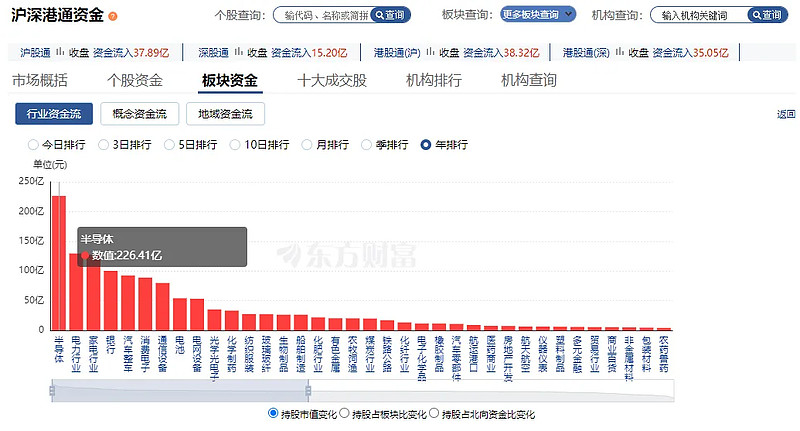

所以,我们拉长一下时间段,看近一季度的北上资金流入情况,就会发现,半导体板块近一个季度北上资金净流入了68.79亿。

而我们再拉长一下时间段,看近一年的数据。

半导体板块高居近一年北上资金流入排名榜首,净流入资金达226亿元!

尽管半导体行业近一年的股价走势是这样的:

但北上资金默默地进来了200多亿。

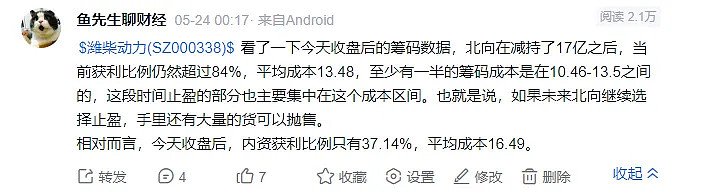

关于北上资金的投研水平和内资的投研水平,我最近有个研究,也发这里给大家一个参考。

我这个帖子下面的评论,都不太服气,都觉得北上的成本低是因为他们拿的时间特别长,但我后面又找了一下数据,发现大部分的北上资金成本低并不是因为他们拿的时间特别长。

北上之前的持仓大部分在上图绿框那个范围内抛完了,持仓比例从18%左右降到了6%左右。然后在红框范围内进行了大幅加仓,几个月时间持仓比例从6%猛加至12%,所以,人家成本低,很大一部分也就拿了一年不到的时间。

反正,北上资金的投研能力,我个人是服气的。

以上,仅供大家参考。