$房地产ETF(SH512200)$ $银行(BK0055)$ $国债ETF(SH511010)$

在如今的金融经济领域,只要宏观数据一公布,总是容易看到各种悲观、负面的分析阶段。比如说社融数据,如果公布的数据大涨,于是就能看到各种说大水漫灌,通货膨胀之类的言论,而如果公布的数据大跌,同样又是各种悲观分析,什么通货紧缩,经济危机的论调都出来了。

昨天我跟朋友一起吃饭的时候还说,当前金融财经类的内容,想要获得关注和流量,只能走两个极端,要么是无脑黑,要么是无脑吹。基本都没人愿意去深扒汇总数据背后的细分数据,然后结合当前国内政策、经济环境变化来作分析解读的了。

这里面甚至包括了国内大部分的专业财经媒体。

我之前一直都拿盲人摸象来形容个人分析宏观经济,这真不是讽刺,而是现实情况。

作为个人,获取数据。信息的来源极其有限,而宏观经济数据背后的关系脉络又极其复杂,而恰巧作为“盲人”的我们,又极其自大,抓到一点细枝末节就开始直接定性下结论。这可不就是盲人摸象的故事吗?

同样作为“盲人”中的一员,我倒可以给大家描述一下我摸到当前宏观经济这头大象跟其他媒体、自媒体的分析解读不太一样的一面。

首先,大家得理解几个专业名词概念的意思。

什么是M0?是指银行体系以外的现金总和。

什么是M1?是指M0+活期存款

什么是M2?是指M1+定期存款

那么从央行的数据看,至4月末,M0是增加的,也就是说,企业单位和居民手持的现金增加了,这个似乎并没有什么人去挑战,那么我也先略过不谈。

受到挑战最大的,是M1,因为4月末的M1是负的,那么我就从M1这个数据开始调查分析。

我们可以看上面我国M1的历史数据,负数的时候是及其罕见的,所以很多人一看就开始大惊小叫的,其实也是正常反应。

那么我们可以试图找一下4月M1数据下滑的原因。

前面我们已经知道了,M1=M0+活期存款,M0在4月份是同比增长的,那么M1负增长的主要因素是产生在活期存款方面了。

那么活期存款方面,我们可以检索一下今年以来有什么政策变化吗?

有的。

我们可以看看媒体对今年以来的监管对于货币、信贷方面的政策指导方面的变化。

“4月以来,监管部门通过规范资金“低贷高存”空转套利,禁止银行手工补息等方式,减少了相当一部分虚增的、不规范的存贷款。

4月8日,市场利率定价自律机制发布倡议,要求银行业金融机构禁止通过手工补息的方式高息揽储,并于4月底前完成整改。

在季节性因素以及手工补息受到严格监管的背景下,许多存款资金转移至银行理财等资管产品。

华创证券首席宏观分析师张瑜表示,今年以来债市持续上涨。居民购买理财的热情升温,银行存款向理财等非银产品分流转化,非银机构资金充裕,从银行借钱购债的需求降低。

5月10日,央行发布了《2024年第一季度中国货币政策执行报告》,报告中指出‘随着信贷结构有增有减,盘活被低效占用的金融资源,减少资金空转沉淀,大力发展直接融资,这可能会使得信贷总量增速放缓,但真正需要资金的高效企业反而会获得更多融资,从而提高资金使用效率和金融支持质效。‘’”

以前很多企业或者是个人利用各种资源手段,从银行体系中低价贷款出来,然后再参加银行的手工贴息揽储活动,一方面是空手套白狼,赚银行间的利息差,另一方面也早成大量资金在银行系统中空转,浪费资源。这种情况我在去年的时候就有耳闻。

如果我们把这个今年以来的监管政策和M0、M1、M2计算公式一结合看,就很合逻辑了。

今年以来,监管开始着手解决这个资金套利和资金空转问题,因为限定要求要在今年4月底之前把原本大量被统计在社会融资、然后进入银行高额贴息的活期存款、定期存款的资金给清退了,因此才在统计数据上出现了M0大幅增加,M1、M2以及社融大幅减少的情况。

M0为现金。因为原本存银行的活期存款、定期存款被清退,所以银行体系外的现金大量增加了。

M1和M2的数据背后导致的原由是一致的。

M1=现金+活期存款,M2=M1+定期存款,前面我知道了,今年4月份,有大量活期存款和定期存款被清退,所以活期存款和定期存款的数据肯定是大幅下降的,虽然说,这些存款从银行清退之后到客户手里就成了M0(现金),理论上来说,M1跟M2其实不变才对,但是呢,原本这些现金是从银行体系借贷出来,然后再存回银行吃息差的,现在高息存款没了,也就是说,没办法再空手套白狼吃息差了,如果继续留在手里,那就变成每月要付贷款利息给银行,成了资产了,因此,这里面应该是想当大一部分被清退的现金是被客户还回去给贷款银行了。

我们也可以通过4月份的数据来印证这个猜想。

4月社融新增-1987亿元,为2005年以来首次录得负值。

因为4月份有大量之前被计入社融,但其实并没有进入实体经济,而是在银行体系之间套利吃息差的贷款在被银行清退之后提前还贷,因此影响4月社融直接变为了负值。

我们再看4月份的存款数据:

从各部门的存款变化来看,4月居民存款同比多减约6500亿元,企业存款同比多减约1.7万亿元,政府性存款同比少增约4000亿元。

完美印证我上面的分析和猜想。

当然了,此前进入银行高息补贴存款的资金,肯定不会全部都是从银行贷款出来的,毕竟有本事从银行低息贷款,而且是大量贷款的人或者企业,还是少数的。

这里面其实应该也还有大量就是属于社会资金。

根据此前我提供的材料,4月份有大量的资金从银行存款搬家至银行理财,以及债券领域。那么这个到底属不属实呢?我们可以继续查询数据来验证。

今年4月,银行理财规模实现高增长。中信证券研究团队测算显示,今年4月理财规模环比增长约2.95万亿元,增幅远超2018年至2023年4月1.87万亿元均值,大幅超出市场预期。

又是完美印证。

我们可以再看今年以来的国债市场情况如何。

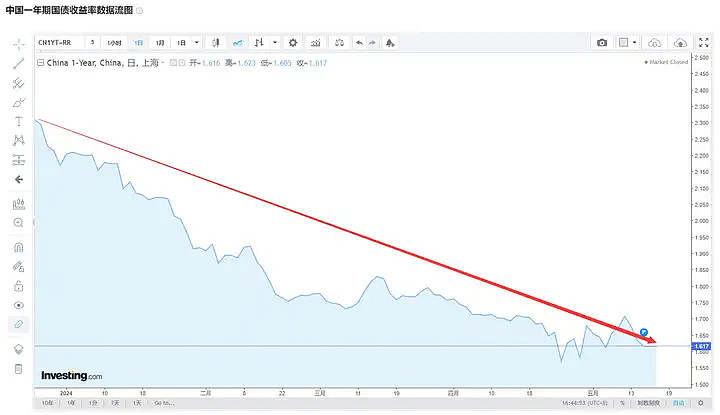

一年期国债收益率走势:

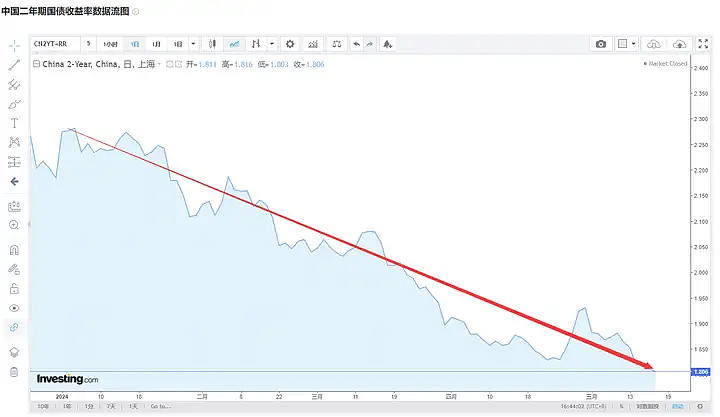

两年期国债收益率走势:

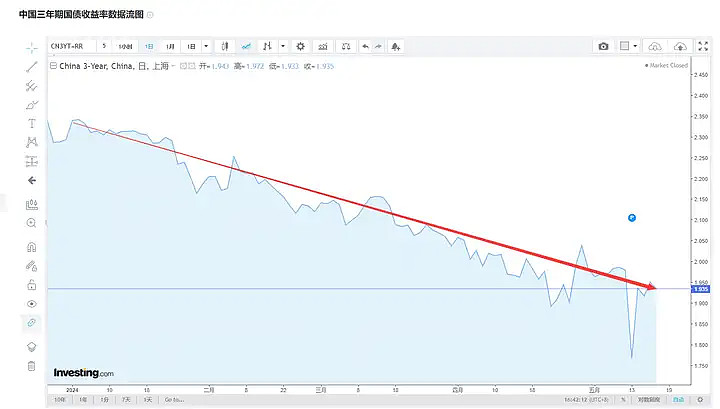

三年期国债收益率走势:

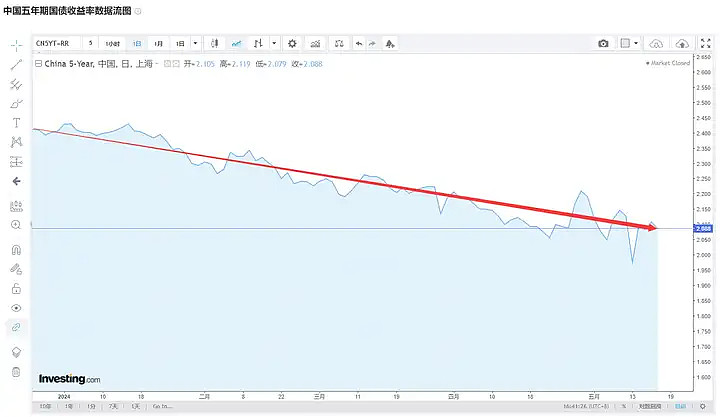

五年期国债收益率走势:

要看懂上面几个数据代表的意义,首先得了解几个国债的概念和常识。

国债的票面利率、国债价格、国债收益率。

国债的票面利率,是在国债发行的时候就确定的,之后就是保持不变的,客户持有国债的时候,国家会定期按国债的票面利率给持有客户支付利息。

国债价格和国债收益率,是根据国债在市场上的交易供需关系变动的,两者呈负相关的走势。

也就是说,当国债市场买入大于供给的时候,国债价格走高,而此时国债收益率下降。

当国债市场买入小于供给的时候,国债价格下降,而此时国债收益率走高。

而根据上面的数据,今年以来,无论是一年期,两年期,三年期还是五年期的国债收益率,都是呈下降的走势,也就是说国债交易价格在上涨,即今年以来,国债市场的买入需求持续大于卖出需求,也基本上可以印证,今年有相当一部分的银行存款从银行体系流出之后,进入了国债市场。

好了,关于4月份的货币数据变化的分析,咱基本上已经搞明白了。

那么这个变化,尤其是监管今年以来一系列的指导政策背后有啥深刻的含义呢?

我个人来看,应该说可以看出国内未来融资市场的一个比较大的转变。我们过去的融资渠道,主要是靠银行贷款,银行贷款有个比较大的问题,那就是不够市场化,这跟银行本身的定位有极大的关系,银行是一个国家的金融系统基石,其风险偏好是及其保守的。

这也就决定了,银行天生就不喜欢给那些真正需要资金的中小企业贷款,而是喜欢给那些本事并不那么需要资金的大型企业,尤其是国企、央企贷款。

也就是传说中的,旱的旱死,涝的涝死。

其实在2018年之前,国内存在及其庞大的银子银行。就是银行低息给大型企业放贷,而大型企业提高一下利息,给中型企业放贷,而中型企业再加一下利息,给小微企业放贷,小微企业再加一下利息,给个人放贷。

2015年之后,监管开始重拳清理影子银行,然后就是上有政策,下有对策,银行继续给低息不需要贷款的大型企业贷款,完成上面给的信贷增长任务,而大型企业不能做影子银行业务之后呢,又开辟了一个新的套利战线,按就是把资金存入需要揽储的中小型银行,继续空手套白狼。

而今年监管继续发力,斩断这个套利链条,把资金从风险偏好保守的银行体系赶向风险偏好更加市场化的理财、债券市场。

也就是说,在以前,一家小型企业,即使他们愿意支付更高的贷款利息,去找银行贷款,银行也未必愿意放贷,而在更加市场化的理财、债券市场,只要企业愿意出足够高的利息成本,在一个足够活跃的交易市场里面,得到融资的概率将大幅提升。

假如说,一家企业的债券风险太高,但其给的利率又足够诱惑,那么在市场化的理财市场中,理财经理其实可以通过资产配置的手段,把这个高风险高收益的企业债券加入到自己的某个理财产品的资产配置中,通过调配其在资产配置中的比例,是可以灵活实现投资风险和企业融资的平衡的。

另外,我们还需要注意4月份的一条重要信息:

“4月23日,财政部党组理论学习中心组在《人民日报》发表的文章中提到,要加强财政与货币政策、金融改革的协调配合,完善基础货币投放和货币供应调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。

同日,央行相关负责人在答《金融时报》记者问的文章中指出,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。根据现行《中国人民银行法》,央行禁止在一级市场购买国债,但为执行货币政策,可以在公开市场上买卖国债、其他政府债券和金融债券及外汇。”

财政部支持央行直接在二级市场购买国债、其他政府债券、金融债券及外汇,也就是说,央行出面为债券市场的流动性保底,应该说是政府扶持债券市场一个非常明显的信号了。

政策有意扶持一个甚至多个与银行同等量级的社会融资渠道,应该是未来金融改革的一个重要方向,顶层设计在改变,民间的媒体、自媒体的也应该要打破思维僵局,跟上金融市场改革的步伐了。