$药明康德(SH603259)$ $爱尔眼科(SZ300015)$ $泰格医药(SZ300347)$

中欧医疗健康的葛经理前两年因为业绩好被称为医药女神、基金界永远的神,而近两年又因为业绩表现不佳被称为医药女神经,葛大妈……

如同去年世界杯期间日本队主教练森保一在名将与无能之间反复横跳的起伏人生。

葛经理今年应该说颇有点流年不利,前不久传言她花巨额资金买别墅,导致她半夜起来辟谣,某医药股票暴跌又说她踩雷,据说最近中欧医疗健康又被某宝给下架理财金选……次次上热搜都是负面,那么今天我也凑凑这个热闹,纯粹以个人视角来看看,最近负面缠身的葛经理到底还行不行。

今天的文章结构准备分为:与同类基金同期的业绩对比、投资理念与实际投资操作是否一致、十大持仓调仓换股的胜率三个部分。

首先来看第一部分,业绩对比。

对比的基金除了选取一些其他知名医药基金经理外,也选取一些指数基金,因为都是股票基金,一般都是建议长期持有,我们看业绩的时间就不应该太短了,那么就以年为单位吧,分别对比看近一年、三年,及五年的业绩情况。

进行对照的主动型医药股票基金为:

赵蓓:工银前沿医疗股票A(001717)

万民远:融通健康产业灵活配置混合A/B(000727)

王大鹏:大摩健康产业混合A(002708)

谭小兵:长城医疗保健混合A(000339)

都是从业经历5年以上的老将及其代表作。

进行对照的被动型指数基金为:

汇添富中证医药卫生ETF(159929):跟踪的是中证医药卫生指数,年化跟踪误差为0.27%招商国证生物医药指数(LOF)A(161726):跟踪的是国证生物医药指数,年化跟踪误差为1.68%

近一年业绩对比:

万民远遥遥领先,也只有万民远和赵蓓跑赢了中证医药卫生指数;

招商国证生物医药指数垫底,生物医药是一只比中证医药更为细分的行业指数,说明近一年市场在集中杀生物医药的估值,其实也正常,生物医药在前几年涨幅特别多,按照我之前介绍过的市场不成文规则,涨的越多,跌的越狠。

所以生物医药近5年的行情就是,前两年在炒估值吹泡沫,近两年在杀估值挤泡沫。

生物医药指数的过山车行情

如果主动型基金经理没有适时在生物医药估值高峰附近进行调仓换股,那么必然要完整吃下本次的杀估值行情,业绩不佳也就情理之中了。

从业绩对比图我们可以看到,融通健康产业近一年业绩走势与其他基金拉开差距是从2022年7月-10月份这段时间开始的,那么我就对比一下2022年Q3,几只基金的十大重仓股的区别吧。

万民远只有一只长春高新与国证生物指数相同,而葛兰和王大鹏都有四只与国证生物相同。所以万民远与国证生物指数拉开差距,而葛兰和王大鹏趋于国证生物指数的走势,也就是情理之中的了。

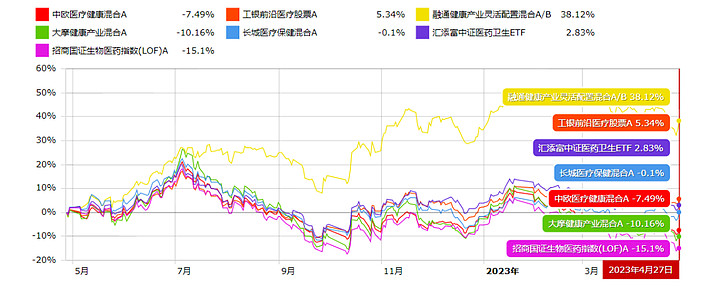

我们再拉长时间线,看近三年的业绩:

时间一拉长,主动型基金对比指数基金的超额收益就出来了,业绩垫底的是两只指数基金,但中欧医疗健康虽然对比两只指数基金是有明显超额收益的,但在五只主动型医药基金里,却是垫底的。

万民远依然遥遥领先。值得注意的是,在2020年4月至2021年7月生物医药大爆发的那段时间,万民远的业绩只是稍微跑赢两只指数,但是大幅跑输其他主动基金的,他的业绩优势主要是在2021年7月份之后,也就是生物医药开始被持续大幅杀估值之后。

说明老万还是一个比较独立和讲原则的一名医药基金经理,在生物医药最火热的那两年时间里,他也没有为短期业绩去追热点,始终坚守自己的能力范围,算是守得云开见月明,个人对其表示尊敬和佩服!

然后再看5年业绩对比:

应该说,中欧医疗健康的业绩还是不错的,对比两只指数基金产生了大量的超额收益。但是跟其他主动型医药基金对比,依然还是垫底的。

老万和蓓姐依然是牢牢占据前两名,老万再一次遥遥领先。

我们可以再分年度收益对比:

对比年度收益来看,中欧医疗健康的业绩高光年份是在19年和20年,也就是生物医药估值大爆发的那两年,所以到这里,我们基本上可以说,葛兰是一名生物医药基金经理。

对比国证生物医药指数来说,她是能保证稳定产生年度超额收益的。

2018年超额收益5个点左右

2019年超额收益20个点左右

2020年超额收益28个点左右

2021年超额收益5个点左右

2022年超额收益4个点左右

其特点是在市场行情爆发的时候,产生较多的超额收益,而市场行情低微的时候,产生较少的超额收益。是一位善于进攻,但不善于防守的基金经理。

但如果把对比对象放大到整个医药基金领域,她其实只能算是一名中规中矩的基金经理。至少在过去的业绩上是这么呈现的。

当然,到目前为止,我们还只是讨论了基金业绩这一个维度,接下来,我们来看第二个维度,投资理念与实际投资操作是否一致。也就是我个人在挑选基金经理的时候,特别看重的是否知行合一。

我通过检索,找到了当初葛兰在全网人气如日中天的时候的一段对自己投资理念的公开阐述,截图给大家。

这段阐述取个人总结的两个关键点吧:一是伴随企业成长,二是勤奋。

尤其是这个勤奋,她在好几次的访谈里都特别强调的。

那么我们接下来就看看葛经理的实际操作吧。

首先看她的换手率情况:

在2019年之前,她的换手率是非常高的,这样的换手率跟她说的陪伴企业成长似乎并不相符。但与她强调的勤奋是比较相符的。毕竟如此高频地调仓换股,肯定是需要做很多调研工作的。

然后2019年至2021年上半年的换手率数据,我觉得是相对比较正常的,是比较符合她说的陪伴优秀企业成长,如果发现认知错误,会果断地修正的说法的。

但是,2022年以来换手率直接变成20%的水平是什么意思?这就有点过分了吧?这跟勤勉真的是完全扯不上边了,个人甚至觉得这完全就是在摆烂,破罐子破摔的了好吗?

然后我又检索了一下信息,原来在2022年一季度的时候,网上就流传葛经理休产假生孩子去了。

但是,查看葛经理管理的所有基金,都没查询到基金经理变更的公告,既没有更换也没有增设基金经理。

……难道说,葛经理名下近千亿的资金裸奔了一年?……如果说在葛经理休假期间有其他基金经理帮忙协助管理,那么按规定是不是应该有个公告呢?

没有真凭实据,我也不好说什么,但是看另外一位传言在同期休产假的蓓姐,人家是有基金经理变更公告的。

好吧,这一部分因为存在不确定性的信息,我个人就先打个大大的问号吧。

然后我们就来看今天的第三部分,十大持仓调仓换股的胜率,这是一个巨大的统计工作,因为是纯人工统计,买卖股价也是根据历史数据预估,可能数据并没有那么精准,纯粹作为补充资料,仅供大家参考。

简单总结一下吧:

2016年-2017年,葛经理是以吃股价波段收益为主的风格,调仓换股是相当的杀伐果决,十大持仓的调仓换股赚钱概率约在60%左右,平均盈利幅度预估在20%以下,个人认为数据表现还是可以的,一方面,其调仓换股出现亏损的幅度预估也是非常小的,5%以下,另一方面,其持仓时间是很短的,基本一两个季度就轮换,赚的时候能赚20%左右的幅度,亏的时候5%以下,应该说在规模还小的时候,其操盘技术还是非常了得的。尤其有数次的果断止损和避雷操作,可以体现出其投资判断体系还是不错的。

当然中间也有过风格漂移的情况,比如在十大持仓中出现华鲁恒升、五粮液等非医药股的情况,其实也能理解,当初作为刚入行的新手,希望尽快用业绩证明自己,风格漂移的情况只是短暂出现过,在2018年之后就没有了,不是什么大问题。

之后,随着葛经理的管理规模不断变大,情况就变得很复杂了。

首先,个人认为葛经理的选股及买入价格依然还是精准和犀利的,比如:

恒瑞医药,最早是在2017年3季度出现在中欧医疗健康的十大持仓中,介入价格中位数其实是非常不错的,大概只有24元左右。

但是,随着基金业绩的变好,基金的规模也随着股价的不断上涨在不断增加,这就导致了葛经理不得不被动持续买入股价越来越高的成分股。

看具体的数据:

2017年3季度,在恒瑞医药20多元的时候,因为中欧医疗健康的规模当时还小,尽管当时葛经理已经把它买成了成份股第一名,也仅仅是24万股不到。

而到2017年4季度,恒瑞的股价来到了30元附近,虽然恒瑞医药在中欧医疗健康的净值占比从9.13%降到了8.86%,但持股数暴增却到超过91万股。

随着股价的上涨,实际持仓成本也在大幅上涨。

2018年1季度,恒瑞的股价继续涨,中欧健康的规模也继续涨,持仓恒瑞股票数据也在继续涨,来到了160万股附近,意味着持仓成本也在继续抬升。

2018年2季度,恒瑞的股价来到了阶段性的顶峰,中欧健康对恒瑞的持股数量也来到了阶段性顶峰的202万股。

因为在持续性的随着股价往上涨不断增加买入的情况,所以看起来恒瑞医药的股价从17年4季度至18年2季度涨了不少,但葛经理实际持仓的成本在不断的被推高,因此其实际的盈利幅度是很小的,也正是因为实际盈利幅度小,也就导致了没法办跟以往规模小的时候那样,适时进行止盈换股。

其实这中间葛经理应该也不是完全没有进行尝试的,因为我们回看中欧医疗健康的十大持仓,在2018年3季度的时候,恒瑞医药的持股数对比2季度是有减少约40万股的,而至2018年4季度,恒瑞医药甚至是直接退出了中欧医疗的十大持仓。

但由于中欧医疗健康此时持仓恒瑞医药的股票数量太多,如此大规模的清仓势必会带来股价的大幅下跌,我们可以回看2018年3季度和4季度恒瑞医药的股价走势:

在葛经理减仓和清仓的这两个季度,恒瑞医药的股价是一直在下跌的。也就是说,原本葛经理玩的很熟练的那套吃波段收益的操作,在其规模不断增大之后,失效了。

规模不断增大导致不断抬升持仓成本,压缩利润空间,等股价到了阶段性顶峰的时候,她实际持仓的成本其实也是在顶峰附近,虽然这个时候葛经理的经验告诉她,股价已经从20几块涨到50块附近了,这个时候应该进行止盈收割利润了,她实际也是这么去尝试的,但因为持股数量太多,这样的尝试性清仓非但没有收割到利润,反而是越卖股价越跌,导致亏损越多。

这似乎就很好的解释了,为什么在2019年之后,葛经理的换手率急速下降了,因为她原本那套杀伐果决,短线做波段盈利的体系模式随着规模的大增已经失效了,越是操作亏的反而是越多。那还不如不操作呢。这似乎也能解释为啥2022年她的换手率那么低的原因,因为到2022年,她手里的资金规模已经超过了1100多亿,如果她进行管理操作,结果只会更糟糕,所以不操作才是最好的选择。

然后我们就发现,在恒瑞医药的价格被葛经理砸回20几元附近的时候,2019年1季度葛经理又重新大幅买回了恒瑞医药。

同样的情况,也同样发生在其他成份股的身上。

比如葛经理持仓时间超久的爱尔眼科,最早出现在中欧健康的10大持仓是在2017年4季度,价格中位数大概只有6块钱。

但当时持仓数量只有118万股,也是随着股价的上涨,基金业绩的上涨不断带来大量新增的买入规模,导致在后续的每个季度,都在以越来越高的成本不断加仓爱尔眼科。

到2021年,爱尔眼科的股价在35块的水平的时候,中欧健康持股数量来到了惊人的1.4亿股!

所以知道为什么这个行业会存在基金赚钱,但基民不赚钱的情况了吧?

真正吃到低股价的只有少数人,绝大部分人都是在股价已经涨上来了,业绩已经被计提的了情况下不断追高买入。

简单说就是你买的都是高价股,吃肉的时候你没在,挨打的时候哪都有你。

又扯远了,回到葛经理这边,看其选股及开始介入的价格选择来说,其实水平还是相当高的,但是因为后续的规模暴增,让她原本的那套投资止盈体系失效了。也就是说,当下制约葛经理业绩的主要因素并不是葛经理的投资能力,而是资金规模。

规模太大了,操作存在客观的困难。持续被动的买入在不断抬高持仓成本,侵蚀持仓利润,结果就是一直无法达到合适的止盈条件。而其投资体系判断已经必须止盈的时候,葛经理也尝试过强制止盈,结果却是越操作越糟糕。这就让原本一个以做短线高频波段交易的选手被迫变为一个低换手率,长线陪伴企业成长的选手。

那么,回到我们一开始的问题,葛经理到底还行不行呢?个人的看法是,如果她管理的规模能大幅降下来,或许业绩就能更快提上来吧。