老板电器能走出泥潭吗

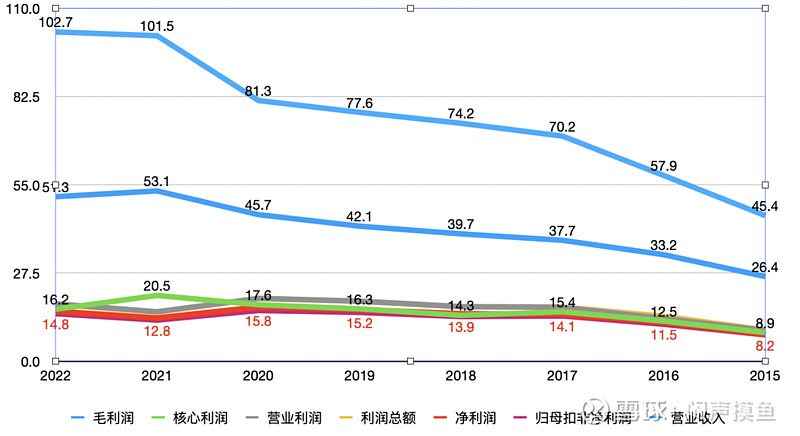

其实老板电器的业务很简单,就是卖厨电设备。应该说2015年~2021年借房地产最后这一波高潮,老板电器也是挣得盆满钵满。2015年~2021年,营收从45.4亿增长至101.5亿,复合增速14.3%,毛利润从26.4亿增长至53.1亿,复合增速12.4%,核心利润从8.9亿增至20.5亿,复合增速14.9%。但是2021年以后,一切都变了,如果从净利润的角度,准确的说2020年才是利润顶峰(因为2021年计提了超过8亿元的资产减值和信用减值损失,导致净利润暴跌)。2022年老板电器营收基本持平,但是毛利率降低,导致毛利润降至51.3亿,叠加销售和管理费用同比增加,导致核心利润降至16.2亿,同比降幅达21%,要不是因为2022年资产减值和信用减值损失2.4亿远低于2021年的8.2亿,那么2022年的净利润可能降至10亿左右。所以,房地产暴雷给产业链上下游带来的影响可见一斑。

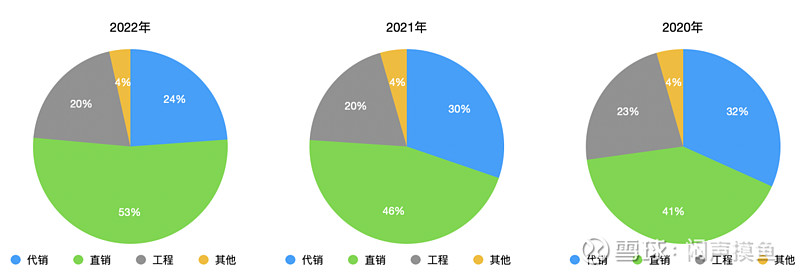

现在再来审视老板电器,你还坚定的认为它是一只大白马吗。其实我个人认为老板电器的业务真的不是那么性感,至少不如格力电器性感。这个只是我个人的感觉,当然可能有很多人会说放眼整个A股又有多少公司比格力更性感呢,这里我只是打个比方。第一,厨电的技术门槛不算高,方太、美的、志高、海尔、樱花,甚至小米、苏泊尔、美菱都有烟灶设备,可见制造门槛并不高。尽管老板的销量和价格都具备优势,呈现一定的品牌优势,但这一品牌优势需要持续的营销费用投入。对比空调,除了格力就是美的,其他品牌基本很难看到。第二,对于终端消费者来讲,老板具有一定的品牌溢价,但是烟灶设备终端消费者不一定就是购买决策者,部分场景下家装公司或是房企才是购买决策者,他们对成本比较敏感,这个时候想要品牌溢价是有难度的。这也是为什么近3年老板电器将直销的比例从41%提高到53%,因为直销才有较高的溢价空间。从2020年~2023年的年报中可以看出,直销的毛利率在55%~60%,而代销和工程渠道为41.3%~50%(注:代销主要是老板全国代理商,包括专卖店、商超等线下门店零售;直销主要是线上电商;工程主要是头部房企精装房;直营的毛利率高于代销和工程渠道。)。

第三,中国近10年通过棚改和房地产的爆发式增长,叠加政策的推动,城镇化率已经超过65%,有人说发达国家城镇化率很多超过80%,我们的空间还很大。但是从目前我个人感受,农村人能够进城的基本都进城了,城镇化率提高空间有限,这一点和格力面临的问题是一样的。

下面看看老板电器近几年的具体情况吧。

1.营收增长空间

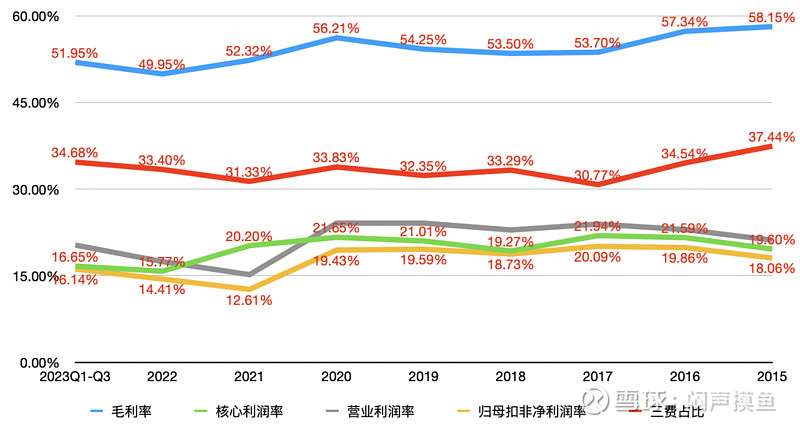

2023年三季报显示营收增长9.6%,毛利润增长12.4%,核心利润从11.5亿增长至13.2亿,增长14.8%,归母扣非净利润增长13.3%,说明营收和利润均有所增长。这是一个好现象,至少说明老板电器正在一步步走出房地产的影响。公司半年报提到“厨电行业整体呈现温和反弹态势,烟、灶线下零售较去年同期增长7.6%、2.2%,线上渠道厨电套餐零售额较去年同期增长14.6%,工程渠道上半年精装修新开盘37.58万套,同比下跌45.1%”,说明尽管工程渠道降幅较大,但是线上和线下零售的增长填补了精装修板块的缺口,整体营收增长9.6%。同时,由于线上比例提高以及原材料成本降低,毛利率提高至51.95%,但是三费占比同比增加,所以核心利润率略增至16.65%。

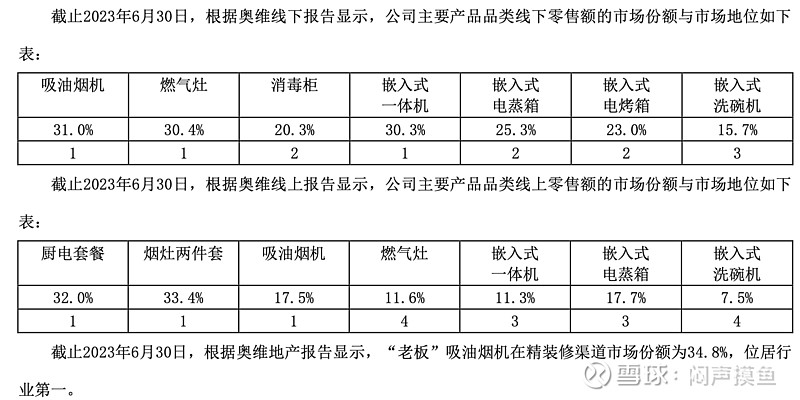

从2023年半年报数据看出,尽管老板烟、灶等市占率相对领先,但是不到33%的市占率显然还有一定的提升空间。加上消毒柜、洗碗机等市占率还较低,空间还很大。唯一不好的是三费占比从2021年31.33%增长至34.68%,可能需要控制费用支出。

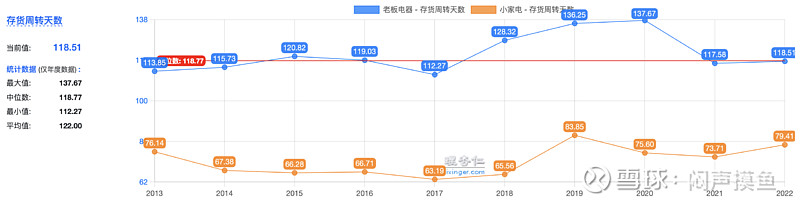

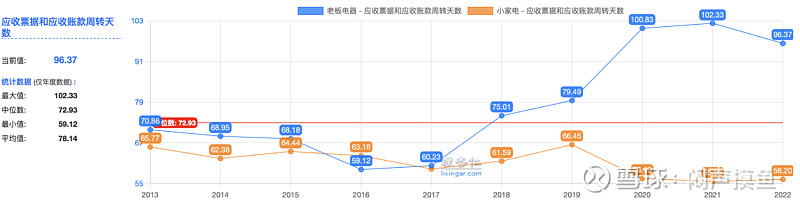

2.运营效率

从应收票据和应收账款周转天数来看,2022年有所降低,企业确实在控制下游账期。相比小家电,老板电器B端或类B端客户占比更高,所以肯定应收账款等应收类会更高。但是总体上相比2019年之前年份,应收类资产效率降幅较大,需要持续关注。存货周转天数倒是稳中降,目前看来风险不大。

3.坏账风险

可能这一部分才是投资者最关心也是最拿不准的,也一定程度上体现在了近期的股价走势中。截至2023年第三季度末,应收票据和应收账款合计27.6亿(其中应收票据9.8亿,应收账款17.8亿)。对于应收票据,从2023年半年报来看商票只有1.2亿,考虑到企业已经充分认识到房地产企业的风险,个人猜测9.8亿应收票据中商票可能和2023年半年报中数据差不多,其他为银行承兑票据,风险可控;对于17.8亿应收账款,已经是计提11亿坏账准备后的净值,加上2022~2023年房地产暴雷已经是明牌,该暴雷的基本也已经暴雷了,从企业角度讲应该是更加愿意充分计提,免得后面财务持续暴雷。所以总体上个人感觉应收类资产应该说计提还是比较充分的,后续暴雷的可能性不太大(个人感觉,大家要是有更可靠的消息欢迎分享)。

4.资产质量

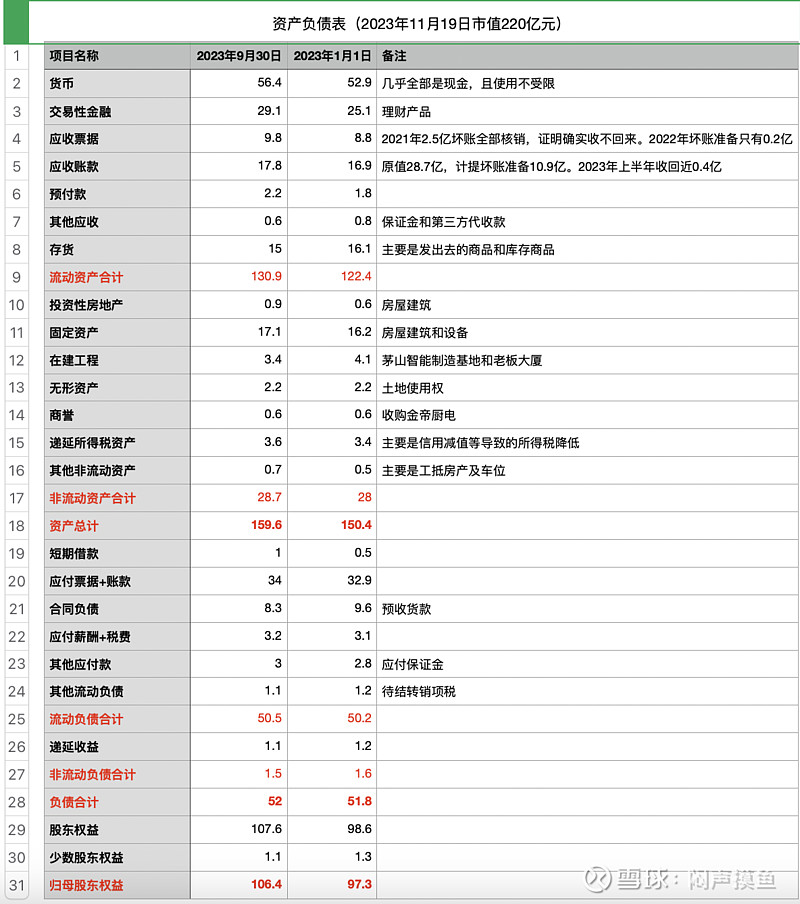

从2023年三季报来看,总体上资产质量较高。流动资产:货币+理财约85.5亿,应收类27.6亿,预付2.2亿,存货15亿;非流动资产:投资性房地产+固定资产+在建工程21.4亿,土地使用权2.2亿,递延所得税3.6亿;流动负债:短借1亿,应付票据+账款34亿,预收货款8.3亿,应付薪酬+税费3.2亿,应付保证金3亿。非流动负债可以忽略。

总体来看,资产质量很高。负债主要是应付类款项和预收的货款,有息负债几乎为0。预收货款后续只要保证发货就可以了,即便是考虑应收类款项的支出,账上多余现金+理财接近45亿。

考虑到220亿市值,如果核心利润能达到17.5亿,给10倍估值,买入风险可控。

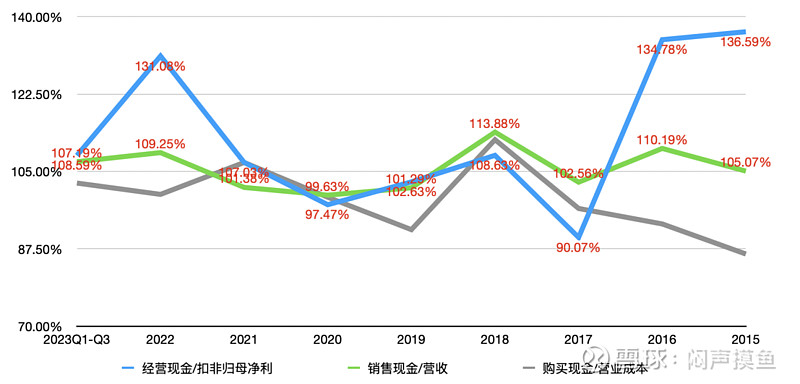

5.现金流情况

从上图可以看出,老板电器的现金流情况总体上很理想,证明老板电器挣的是真金白银。

6.估值

按照2023全年营收增长10%来预估,核心利润=102.7*1.1*16.65=18.8亿,相比220亿对应的17.5亿核心利润,增长空间18.8/17.5-1=7.4%,可以考虑建仓。

7.其他

2021年5月发布回购公告,截至6月25日累计回购约2亿元,成交价格在36元/股~44元/股之间,完成回购公告制定的回购金额上限。

2023年7月5日,老板电器发布《2023年股票期权激励计划授予登记完成的公告》,向中层管理及核心技术骨干授予股票期权552 万份,约占公司当前股本总额0.58%,行权价格为22.51元/份。考核目前以2022年营业收入为基数,2023年~2025年营业收入复合增长率达到5%~10%。

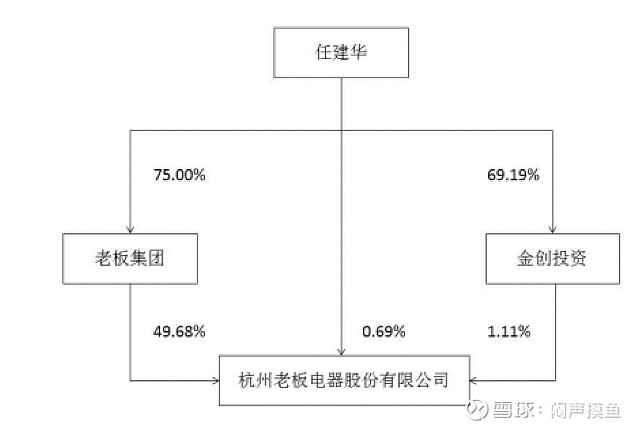

2023年8月2日,老板电器发布股东减持公告,公司股东金创投资拟减持不超过26万股,占公司总股本比例 0.03%。金创投资实际控制人为任建华,任建华通过老板集团和金创投资等直接或间接持股老板电器51.48%股份,同时妻子直接持有老板电器1.48%股份,应该将老板电器的股权比较集中,任建华对老板电器具有绝对控制权。

当然,现在很多上市公司股权激励就是坑,但是股权激励+回购,还是值得参考。至于公司控制人减持,一是减持比例很低,另一个就是可能真的处于资金需要,这个见仁见智。

(以上分析仅供学习交流)