第一部分 欧菲光的独立逻辑

今日早盘欧菲光、信维通信、蓝思科技、长盈精密、立讯精密、欣旺达等苹果产业链辐射的明星个股,突遭无征兆杀跌。@斓旅 已在第一时间给出初步判断:

1、机构中有叛军,大规模调仓,因欧菲光等这些明星股2016年的涨幅很可观,他们有获利空间;

2、今年iphone,欧菲光的film方案落空,这点可能性稍大。

3、16年报预告,可能会落在预告的下限。

综合来看,这3点,都不构成致命伤。午盘,跌幅扩散后,市场对欧菲光、信维通信等杀跌的原因很关切,纷纷将此与Apple减产10%的消息挂钩。斓旅认为,即使这条消息属实,与欧菲光实际关联不大。

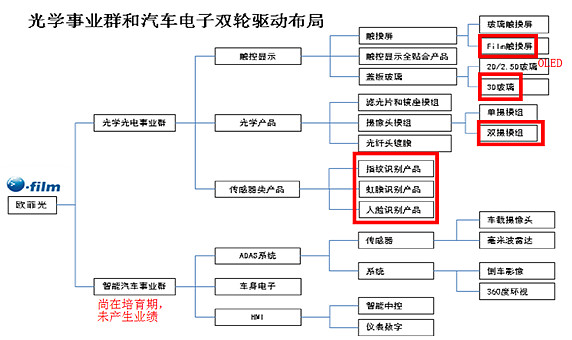

第一、欧菲光目前4大类业务,无一是与苹果目前的产品体系(iphone 7系列产品)相关的。欧菲光的摄像头模组、指纹识别模组、触摸屏等主要供给给国内厂商。

第二、唯一重大关系的是,欧菲光今年11月收购的索尼广州基地,市场预期欧菲光将借此切入苹果2017年的双摄像头业务。其实,这条减产10%的消息如属实,针对的也是销售不及预期的iphone7,并且更重要的是,减产能也与服务于2017年6月苹果十周年的新品有关,今年是苹果必须绝地反击的一年,大家都知道Vivo、Oppo及华为等国产手机在国内市场风生水起,三星手机的S系列曲屏手机也是大受欢迎,十周年的意义不言而喻。那么,在欧菲光可能借助索尼广州切入苹果产业链的预期下,针对iphone7减产10%的消息,不是所谓利空。

综合来看,欧菲光的杀跌,与机构统一调仓关系大一些。欧菲光2017年的逻辑未被破坏,本次杀跌可定义为错杀。以下是关于欧菲光的看好逻辑:

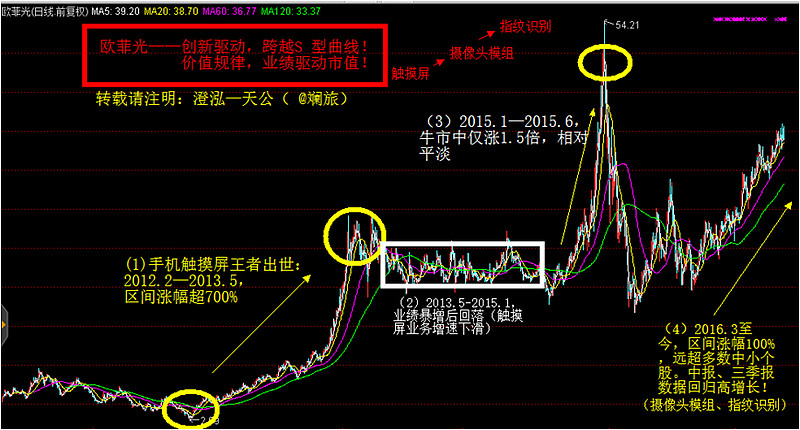

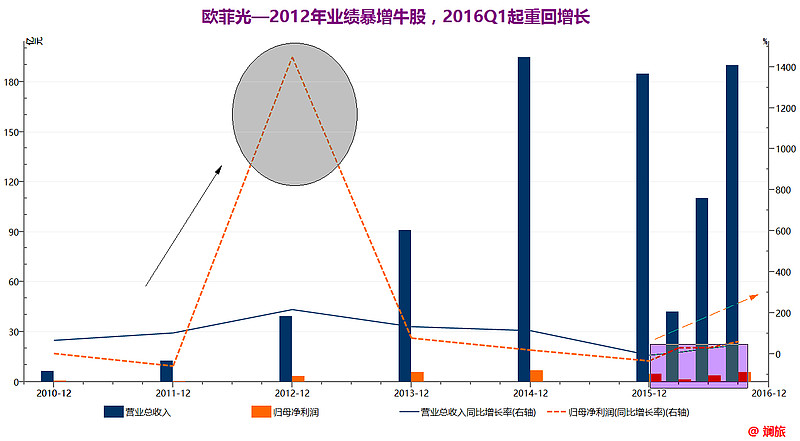

1、 大陆电子股崛起的明星公司之一:上市以来至2015年,欧菲光营收和净利润均实现超过30倍 的增长!电子产业的核心看人,其董事长蔡荣军极具战略眼光,多次前瞻抢滩、轮番蓄势:触摸屏—→摄像头模组—→指纹识别—→汽车电子,2016年动作频繁,指向又一个新蓝海:AR/VR。

2、 2016年股价逆势上涨近1倍,因摄像头模组、指纹识别模组业务大增,整体净利重回高增长, 获估值重升。

2、 2016年股价逆势上涨近1倍,因摄像头模组、指纹识别模组业务大增,整体净利重回高增长, 获估值重升。

3、欧菲光在2016年三季报中,给出了2016全年的业绩预告,归母净利6.7—8.6亿元,同比增长40-80%, 区间上限提升,高增长态势维系:(1)摄像头业务产品结构优化,高端占比持续提升,双摄像头批量出货;(2)指纹识别模组下游需求持续旺盛,产能陆续释放。

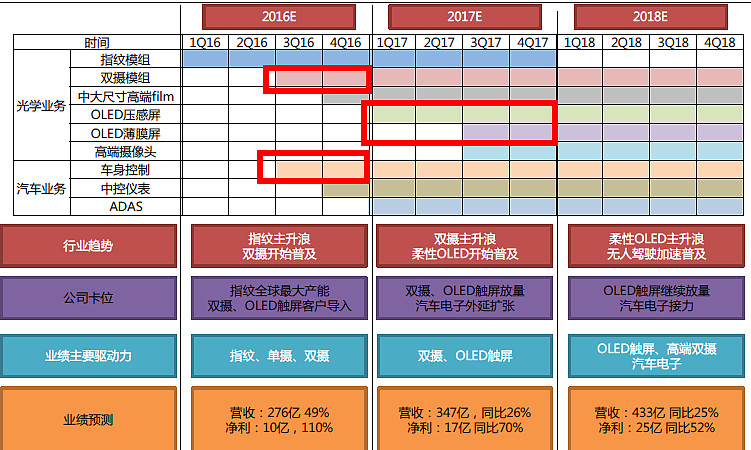

4、 2017年值得高看(高确定性),结合当前增长态势,欧菲光2017年净利将提速:

Ø 触摸屏:LCD(液晶屏)—→OLED(Film触摸屏、3D玻璃、3D全贴合)

Ø 摄像头模组:单摄—→双摄(双摄手机渗透率稳进,收购索尼广州,国内龙头)

Ø 生物识别:指纹识别(2016年强劲增长点)—→人脸、虹膜、超声波识别等

Ø 汽车电子:大力布局此万亿市场,全线研发HMI、ADAS和车身电子,部分产品将量产。

展开来说,2017年的业绩增量来自于:

(1)双摄像模组的放量

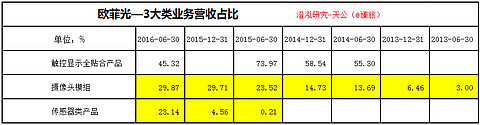

2015年至今的增长,主要由供给国内手机商的单摄像头模组贡献。欧菲光客户现在主要是华为、小米、金立。双摄像头方面,Oppo、vivo 单摄今年下半年进入,接近10%份额。华为方面,今年给华为做的是荣耀8 以及荣耀V8 的双摄产品。明年供支架方案会成为主流,因为良率更高,成本更低。未来供支架会成为主流。

权威机构预测,单转双,已是华为、小米、Oppo\VIVO等手机商未来中低产品的标配。尤其国内市场由华为主导,Q3、Q4国内其他智能手机品牌的配置双摄像头的旗舰机型会陆续出来,2016年是起点,2017年将放量(20160725机构调研)。

故此,欧菲光的双摄像模组在2016年下半年实现批量出货,并在2016年底形成有效产能3KK/M以上。

此外,大家非常关心的欧菲光通过索尼广州切入Apple双摄一事(索尼是apple公司前置摄像头重要供应商)。长江证券拿到的内部消息,欧菲光2017年很难导入苹果的双摄体系(当然,原索尼的前摄继续)。

更正一下:早前国泰君安研报数据,做了个非常粗糙的预估,提到索尼电子(广州)2016年若达到100亿营收,对应就是8个亿以上的净利润,而欧菲光2016全年的净利润不过6.7—8.6亿元。

(2)指纹识别模组产能持续提升

欧菲光的出货量远超对手,2016年6月份单月的出货量接近2000万颗。预计年底指纹识别手机的国内渗透率会达到50%,目前欧菲光占市场份额约7成。

从远期来看,指纹识别技术将有非常大的看点:第一阶段是当前至2017年,以电容式方案为主,欧菲光先发优势较为明显,目前产能超20KK/月,位居全国第一;第二阶段是2017-2018年,将以underglass超声波方案为主,欧菲光与具有成熟的超声波指纹识别算法的公司开展合作,技术水平国际领先;第三阶段全屏指纹识别有望成为主流,欧菲光目前已着手研发相关新产品。

(3)传统触控显示屏转向OLED(+3D玻璃)

iphone催动,预计曲面OLED屏对Film触控有很大利好,目前来看film-sensor跟AMOLED技术结合的最好,市场关注的三星新技术暂不具备规模量产能力。垂直一体化能力助力欧菲光成供应链首选。对于OLED的触显业务而言,行业向上周期刚刚开始,欧菲光已经做好3D玻璃、薄膜触控等各项技术储备工作,待OLED下游需求释放,其3大业务之一的触控显示业务有望重回增长轨道。

(4)汽车电子打造第二增长极

欧菲光大手笔定增布局汽车电子业务,虽尚处于培育期、未贡献增量业绩,却面向巨大市场。2016年11月11日,定增发行股份上市,37.83元每股。

5、 最后一点,强调一下,欧菲光此次杀跌后,董事长大概率借机增持。2016年11月公告,董事长拟增持不超过1亿元。

综上,欧菲光为错杀,后市待技术面企稳。

第二部分

2016年11月,国泰君安对欧菲光收购索尼广州的点评

1、索尼摄像头的行业地位

(1)摄像头模组的国际第一梯队就是国际大客户的三家供应商,LG、SHARP和索尼,在这三家供应商中,索尼的技术实力、自动化水平(包括设备自制能力)、工艺控制能力是三家里面最好的,可以说全球第一;

(2)索尼摄像头模组的生产基地主要就是广州;年初的时候,在熊本给国际大客户投了双摄工厂,但没有正式生产即遭遇地震,目前只有产线,没有量产;

(3)除了拥有摄像头模组以外,还有CMOS芯片和软件,可以说产业链上下游一体化能力在国际第一梯队里面最强;欧菲此次收购的就是索尼广州工厂、160人的研发+管理团队和全部专利技术;

(4)索尼拥有国际大客户50%前置摄像头+10%后置摄像头份额;2015年出货约1亿颗,营收10亿美金,68亿人民币;2016年我们预计,出货1.4亿颗,营收15亿美金,约100亿人民币

2、这个事情对欧菲光的影响,一句话总结:一举奠定了CCM全球龙头的地位

(1)将摄像头模组水平提升到国际一流,大幅拉开与国内竞争对手的差距,与LG并驾齐驱(除LG以外再无对手);

(2)大幅缩短了导入国际大客户的时间,考虑公司已经通过自身实力切入了大客户多款产品摄像头,叠加上这次的索尼,目前已经成为大客户单摄模组全球最重要的供应商,后续有望成为双摄最重要的供应商;

(3)大幅增厚了营收净利水平,我们判断,索尼摄像头模组业务盈利水平较低主要是结算方式和流程所致,行业正常利润水平应该在8个点以上,100亿的营收对应的就是8个亿以上的净利润;

(4)获得了索尼的技术支持,本次收购索尼向欧菲开放了专利、设备的所有专利和授权,并且派了160个人的工程师队伍与欧菲光完成对接,欧菲光准备了300以上的团队与其对接;除了摄像头模组的关键技术,如filp chip,更重要的是成产过程中涉及的自制自动化设备,软件和硬件,通过这次收购全部获得;

(5)与索尼结成了全面的战略合作伙伴关系,欧菲此次收购索尼并不是一锤子买卖,与索尼结成了全面战略合作伙伴关系;欧菲掌握模组生产,索尼具有CMOS芯片和图像识别算法;两家公司一起就完成了全产业链卡位;

(6)提前布局了大客户的双摄业务:目前掌握大客户双摄生产能力的只有LG和索尼,SHARP也在加快进度;之前索尼准备为大客户做双摄模组,在熊本扩建的工厂还没有开始生产就遭遇地震,只好作罢,但是生产能力完全具备;我们认为,一方面欧菲有可能进一步整合索尼熊本工厂的设备;另一方面会利用索尼的技术和专利,通过自己扩产的方式加紧大客户双摄的导入进度,带来极大的业绩弹性;

(7)物超所值的收购,本次交易对价2.34亿美元,合15.8亿人民币;根据公告披露的数据,对应15倍PE,0.22倍的PS;如果按照2016年的预测数据计算,那更便宜。

第三部分 怎么看待利空消息:Apple减产10%?

其实,Apple减产新闻不是第一次了,这次是元旦期间日本媒体放出的消息。大致报道如下:

“日本媒体统计供应商数据称,苹果要将明年第一季度iPhone的整体产量砍掉10%,最新款的iPhone7和7Plus也未能幸免。今年10月瑞银分析师Steven Milunovich表示,智能手机一大市场中国对iPhone 7的兴趣“不愠不火”,瑞银中国子公司调查经销商发现,iPhone 7发布后的销售势头比iPhone 6刚发布后疲软。”

A股中受此影响的个股,基本都是产业链上的明星公司。对此,@斓旅 借用业内知名人士的逻辑,告诉大家:

1、如传闻是真,减产针对iphone7,那么可反证2017年苹果将大力做好6月份十周年的新品(可能命名为:iphone8),反击一战;

2、再仔细看看下文关于苹果历年产品的时间表,17年新产品的各方案确定已进入倒计时,可想而知,这里面必然有错杀公司。

3、今日的杀跌,与市场情绪也有关系。坚信逻辑没问题的个股,会重启升势,@斓旅看好信维通信、欧菲光、蓝思科技。长盈精密建议回避(在玻璃机壳替代方案的预期下,金属机壳的价值下降)

第四部分 Apple新品备货周期

苹果产业链公司的投资逻辑?通常可以分为两类公司:周期型的白马和成长型的黑马:

1、苹果的产品从研发到发布到市场的周期大概为一年,以iPhone为例,每年9月份新品发布上市,而项目的启动时间则是往前推12个月。

2、产品研发的周期性

10月~12月份 Prototype build (原型机试产);

次年1月到4月份EVT build (工程验证阶段) ;

5月到7月份 DVT build (设计验证阶段);

8月~9月PVT&Ramp&Mass Production (产品量产和良率,产能爬坡阶段)。在这个阶段我们需要关心的是产业链的变化,是否有新的技术创新?这些技术创新能给产业链带了什么样的变化?相关的收益的标的有哪些 (也就是哪些公司有机会新进入供应链,并有机会在未来几年持续放量)这就是我们所要找的成长型黑马,这种标的不多,但一旦找到可以带来几倍的回报,比如09年的歌尔声学,14年的金龙机电都是。

3、产品销售的周期性

10月~12月份:新产品上市第一季度,同时赶上感恩季,圣诞节,国庆,元旦等,属于消费电子销售的最旺季,以iPhone6s为例,当季度售出7480万只,相当于全年的1/3以上,而且新产品刚刚定价,属于利润率最高的时期,次年1月~6月,销量将逐月下滑,供应链例行砍价也在这个阶段,当然随着生产工艺的成熟度提供,供应链的良率也是最好的时候,7月到9月份阶段,属于新产品发布前的真空期,销量将持续下滑,产能下降到最低点,同时准备下个季度的新产品备产,但因为上游供应链需要提前2个月备货,所以产业链开始逐步进入旺季。在这个阶段属于白马股业绩反转的时期,我们可以把握好投资机会。

4、两个周期都需要持续观察研究其变化,不停止新的产业机会的挖掘和产业信息的验证,针对锁定标的给出合理估值和投资建议 (包括整个电子产业链)

转载请@斓旅

$欧菲光(SZ002456)$

@今日话题