【对高业绩的利好反应钝化】

2018年三季报业绩预告出炉较多。近两个月略沮丧的现象,不少绩优股、PE已经压缩到很低的区间,市值仍然在进一步收缩;一些高增速的股票,在首次业绩预告后,股价的利好反应也比较差。这其中有个别特例,钢铁、化工板块,有些周期景气的龙头股、或者供需格局良好的细分冠军,年内增速的量级较大、换算PE很低,股价反应相对较好,但也是极个别现象。

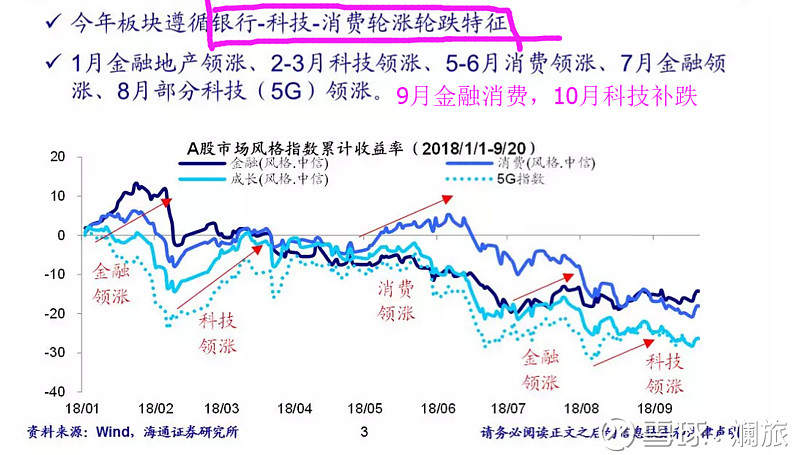

根据行业、公司、业绩增速【自下而上】独立选股,做成长股的投资人,这两年不再风格。不少前期标杆的白马成长股倒下。

国庆前一周的指数反弹,实际上是在走【龙头】行情、本质也是【金融、消费】的轮动,主流资金找高性价比,生意模式确定(行业-公司-管理层3维度都令人放心)、高ROE、或低PE低PB,甚至有专项研究表明,北上的港资和外资在【金融、消费】白马股上专门做波段。现阶段市场的风险偏好、很难单独投射到有【新兴成长】属性的板块,部分独立个案的股票就很难因为【业绩超预期】而驱动上涨,或【估值到了其历史下沿】而低估上涨,【逢业绩利好不涨】成为常态,业绩反应变得钝化、低PE短期失去安全锚定。

市场特征很清晰,变为【跟随主流资金关照】、【有赚就跑】。熊市中后期选择资金抱团的板块和个股,这是拥挤出来的安全边际。但近几月,抱团板块【凡高位、皆风险】愈演愈烈,绩优、强势的指标股高位补跌,所在板块就会阶段性地倒下一批。现阶段,顶级高手超强的独立选股模式,脱离【主流资金关照】视域而滋润的难度在提高。

【2018三季报高增长股池】

做成长股,感受市场特征特别重要、根据EPS算PE,死抱的模式今年会被打得遍体鳞伤。对【个股独立逻辑】和【板块】属性,还是要有所联系和区别,别拿板块运动带来的PE扩张,错认为是在赚个股EPS的钱。复盘17-18年有高成长特质的新兴行业个股,在【消费-医药-金融-科技】的风格轮动象限特别明显的情况下,依靠自身独立逻辑、独立脱离指数走高的股票,相对较少,多少有板块推动的因素。这与之前大家熟悉的【大盘权重搭台、题材唱戏】、独立选股的大面积成功率,大相径庭。这一点,18上半年的医药股批量走牛是典型,TMT内高景气的云计算、MLCC、PCB、半导体也是如此。 从已经公告2018年三季报预告的数据看,这些股票可能是实质高增长or业绩超预期个股。比如这些,洁美科技、胜宏科技、新纶科技、艾迪精密、辰安科技、正海生物、金卡智能、恒华科技、超图软件、光库科技、平治信息、先导智能、亿联网络、新安股份、国瓷材料、汤臣倍健。近两日公告的:立讯精密、艾比森、长春高新、格力电器、合众思壮、智飞生物、光威复材、顺鑫农业、普利制药、博世科、爱尔眼科。

类似于顺鑫农业、辰安科技、新安股份、平治信息、智飞生物、普利制药、艾迪精密等强势股,2018年内股价涨幅已经提前反应了部分业绩预期的,2018三季报和年报结果公布时,即时的股价反应能说明问题,看似超预期不涨或补跌,需要谨慎、加强2019年后程业绩增长逻辑的预判,股价对【未来预期】提前反应,很可能业绩公告时,阶段的高增速已经告一段落。

现阶段【高位股】的负面逻辑一旦展开,小的利空也会被不断放大,补跌是常态。高增股里面,最需要警惕的是,【景气周期】、【阶段涨价】、【脉冲型】的高增股,当股价强涨、热度极高时,要及时撤离。比如风华高科。有几个因素注意评估:

第一、过往的业绩史。过去几年营收和净利润增速是否稳定。

第二、导致今年净利润暴增的原因,是否因为往年同期净利润基数过低。

第三、除传统主营业务外,市场一旦炒作新业务【新题材】,更要评估这个新业务的兑现预期,换算数据能否拉动总体营收和净利润。

第四、当券商所给预测数据非常威猛时,测算业绩增速量级的变动,是建立在哪几个具体前提上。

在选股上,【连续3年以上增长】的稳定业绩史,这一条值得特别重视,惯性增长的基因能体现公司基本面的优势,如果叠加最新季报净利润加速,选股的成功率会更高一些,能够避免高位买入景气脉冲的阶段高增股,和低基数等导致的伪高增。有一个经验:每个季报,全市场归母净利润增速做分档30-50%、50%、100%、200%。大概有这几个特点:

(1)能够200%以上增速、增长逻辑能够继续维持一到两个季度的暴增股,占比极少。如果增长逻辑坚固,这种往往是阶段牛股。

(2)连续1-2个季度100-200%增速的、占比也甚少,阶段景气、有【周期属性】的个股多一些。

(3)连续1-2个季度50-100%增速的,结合过去1-2年业绩增长态势,考察净利润增速是否跳档加速,或有超级成长股的概率,值得重点挖掘。

(4)之前连续3年正增长、又保持1-2个季度30-50%增速的,这种往往是明星机构最为青睐的稳定增长、惯性增长股(一年内新股除外),即使后期增速预期降档到20-30%,股价中枢也很稳定。背后往往是良好的行业前景、强大的商业模式、高竞争壁垒、公司地位靠前、管理层优秀。

全市场18年三季报业绩预告等具体数据,截图图片太多,看这个链接吧: