一、新美星

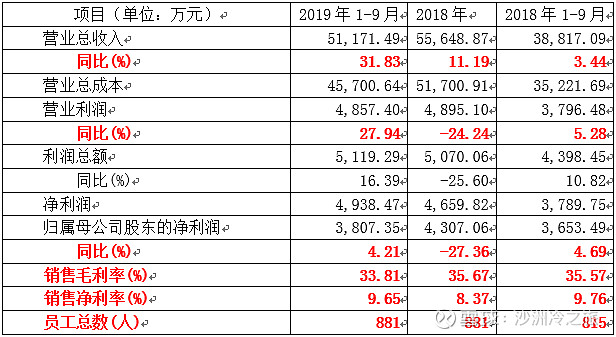

1、埃塞业务救场,收入显著上升,同比增长31.83%。公司与紫江企业于2018年在埃塞俄比亚合资设立紫星实业,生产包装瓶胚、瓶盖。根据半年报推算,截止3季度,埃塞业务为公司贡献净利润1,200万左右(按51%持股计算),如果剔除该影响,公司净利润将下滑20%以上。

2、毛利率同比下降1.76个百分点。由于2018年经济预期不佳,公司在合同承接时价格即有所降低,同时,公司募集资金使用完毕,2018年新增机器设备4,000余万,大额的折旧费用增大了制造成本。毛利率下降趋势在2019年一季度即已体现,2019年各季的毛利率分别为33.53%、33.32%、33.81%。

3、随着业务拓展,公司总人数同比增加66人,人员的增加带动了销售费用和管理费用的同比增加,叠加外销出货量的增加、上海所购置房产的折旧,期间费用增加尤为明显。

4、短期业务无忧,存货够吃一年。但收款条件已适当放宽,预收账款略有下降,应收账款有所上升。

5、预计全年归母净利润增幅在10%以内。原因如下:

(1)收入显著增加;

(2)全年毛利率将低于去年约2个百分点,随着业务开拓、人员增加,销售费用和管理费用的增加短期不可逆,将吞噬部分利润;

(3)四季度开始,埃塞紫星实业开始缴纳30%企业所得税,紫星实业新增贡献开始减弱;

(4)预计四季度公司会加大验收和收款力度,资产减值准备将会好于去年,从而减少对净利润的负面影响。

二、中亚股份

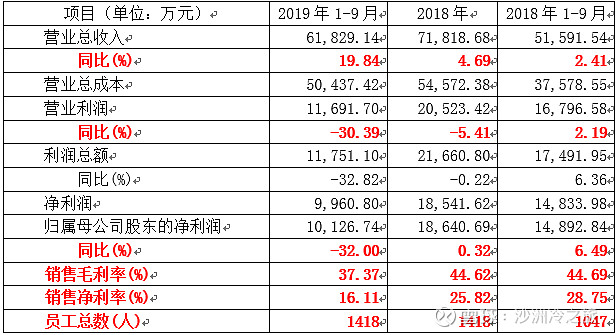

1、毛利率下滑,收入来凑。

中亚股份2019年以前,毛利率常年保持在45%左右,而进入2019年,分季度毛利率分别为35.69%、36.51%、37.37%,即使公司收入逐年增长,仍然掩盖不住净利润下滑趋势。

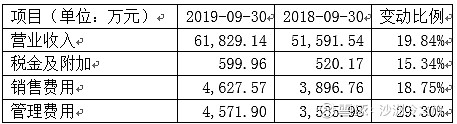

2、2018年以来,为应对变化的市场环境及激烈竞争,公司信用期明显放宽,应收账款逐年上升、预收账款逐年下降。放宽信用期为公司带来了不少增量业务,在营收增长的同时,存货也同比增加。

3、中亚股份以内销为主,伴随着出货量增加,即使增值税法定税率从17%减至13%,营业税金及附加同比也有所增加。公司人员同比大幅增加371人,加上产销量的增加,销售费用和管理费用增加明显。

4、销量制约募投进度,大把现金寻找出路。

公司2016年上市,首发募集66,486.00万,时间已过去三年多,共计使用募集资金36,620.36万,截止目前,二期工程尚未完工。公司在定期报告中坦陈“公司募集资金投入新型智能包装机械产业化项目、新型瓶装无菌灌装设备产业化项目。项目建成后,将增加公司产能,并同时增加固定资产的折旧及摊销。若不能及时拓展市场,消化新增产能,将会影响公司经营业绩。”

2019年2月,公司全资子公司中亚科创与栖港投资签署了《合资协议》,共同发起设立嘉兴栖港愿景一期股权投资合伙企业(有限合伙),注册资本为1.003亿元,其中中亚科创作为有限合伙人出资1亿元,栖港投资作为普通合伙人出资30万元。

2019年4月,公司全资子公司中亚科创出资1,000万港币在香港设立子公司。以进一步拓展国际业务。

5、伴随着毛利率的下降及期间费用的增长,不出意外,2019年业绩将下滑,预估同比下滑20%。