2019年中报,液体食品包装设备行业,上市公司呈现如下特征:

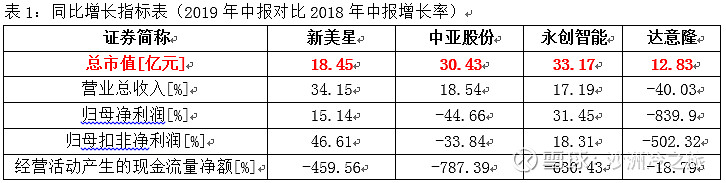

一、行业内公司市值均很小,最高的永创智能市值仅为33.17亿。中亚股份、新美星及永创智能在收入上有不同程度增长,但归母净利润增速不一,永创智能利润增长较为健康。

永创智能靠并购,收入同比增长17.19%,达88,201.71万元,归母净利润同比增加31.45%,达5,873.25万元;

新美星放宽信用政策,收入同比增加34.15%,达35,055.30万元,归母净利润同比增加15.14%,达2,711.13万元。

中亚股份通过放宽信用政策、降低价格,收入增长18.54%,但毛利率的下滑严重拖累了净利润,报告期内归母净利润下降44.66%。

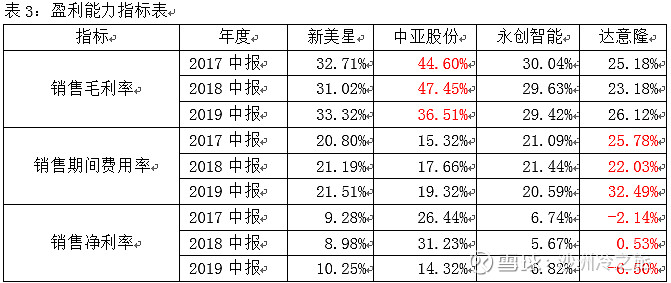

二、中亚股份盈利能力下降,新美星、永创智能平稳增长,达意隆状况堪忧。

1、中亚股份毛利率显著下降,在2019年半年度已下降至36.51%,比去年同期下降11个百分点。预计为市场竞争导致报价降低,同时各项生产成本上升。

2、新美星收入与毛利的增长,主要贡献来源于非洲市场。2018年,新美星与紫江企业在埃塞俄比亚合资设立紫星包装,2019年表现亮眼。推算紫星包装半年度已为公司带来8,000万以上增量收入,带来1,500万以上净利润增量,由于埃塞俄比亚公司尚处于一年免税期,公司整体销售净利率同比增加1.27个百分点。

3、永创智能毛利率与往年持平,由于收入规模效应导致期间费用率有所降低,并进一步导致销售净利率略有提升。

4、达意隆毛利率虽有所上升,但销售的大幅下降(同比下降40.03%)导致期间费用率提升,归母净利润为-6.5%。

三、业务存量上看,2019年生存无忧,但增长态势不一。

1、看存货和预收,公司期末存货基本会在接下来一年确认为收入,存量上看:

新美星和永创智能收入预计能在2019年保持两位数增长,特别是新美星,相应的调试服务费显著增加可做辅证(2019年上半年,1,416万元 VS 2018年上半年,766.72万);

中亚股份收入继续增长,但毛利率下降趋势似乎不可逆;

达意隆存货和预收账款均有增加,但运费同比下降,预计2019年下半年不会有大额收入确认,净利润转正困难重重,但存货指标是2020年的业绩储备;

2、看运费:

新美星运费同比增长100.01%,预计主要为海外销售增加导致,由于埃塞俄比亚拓展得力,本年利润预计有可观增长;

中亚股份运费同比增长17.83%,下半年收入预计表现不错;

永创智能运费增加16.21%,表现稳定,鉴于其收购的佛山创兆宝已经产生不错的效益(半年度净利润775.46万元),其2019年收入增长将超过20%;

达意隆运费缩减32.11%,意味着产成品发运不多,2019年收入大概率下滑;

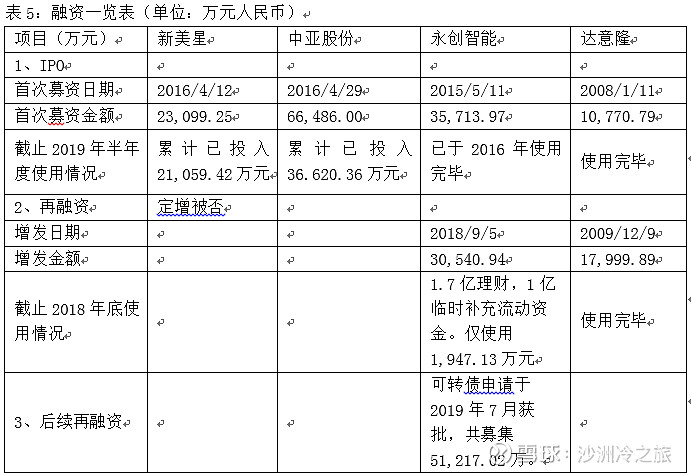

四、融资对业绩的影响

1、新美星2018年已将募集资金使用完毕并销户,公司募投项目所产生的折旧,需要新增销量予以消化,公司已经押注非洲市场,2019年7月,公司公告称:“紫星实业现已正式投产并实现销售,目前基本达到满产状态。根据目前埃塞俄比亚市场客户需求情况、合作双方对海外项目的发展规划以及公司的大包装生态战略,经公司与紫江企业商议,拟对紫星实业进行增资。公司拟增资765万美元,紫江企业拟增资735万美元。增资完成后,紫星实业注册资本将由1500万美元增加至3000万美元,公司仍持有其51%的股权。”

2、中亚股份上市三年来,只使用掉一半的募集资金,可见产能并非中亚股份的瓶颈。随着募集资金的投入,如果销量不能有效突破,因募集资金所导致的折旧问题也将困扰公司。

3、永创智能募集资金使用最快,在2016年即完成了募投项目的建设,新的产能释放后,公司加大了市场开拓力度,市场占有率有所提高。价格战加上折旧的影响,公司毛利率和净利率在募投项目投产后均有所下降,净利润由2016年的8.78%下降到2017-2019年的6%左右。

公司于2018年9月再融资30,540.94万元,截止18年底,投入甚少,公司又于2019年初递交的发行可转换债券申请,2019年7月已被批准。

4、达意隆上市2008年上市,后又定向增发。但进取心不够,公司自2015年以来,扣非净利润一直处于亏损状态,此种情况仍将在2019年延续。持续亏损,使公司市值只有12.83亿元,几乎快沦为壳公司。

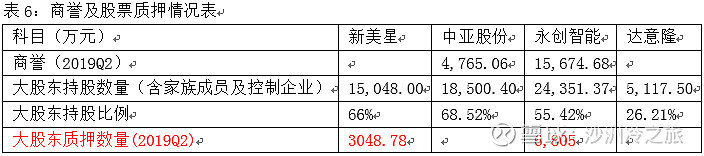

五、商誉与大股东质押

1、中亚股份2018年4月收购意大利MagexSRL公司100%股权,产生商誉4,883.32万,公司2018年计提商誉减值118.26万元,减值后商誉为4,765.06万元。

2、永创智能2017年6月收购广二轻智能100%股权,产生商誉10,138万元,目前业绩承诺完成顺利,未产生减值;2018年11月收购佛山市创兆宝智能包装设备有限公司80%股权,产生商誉5,536.6万元。创兆宝已在2019年为公司创利775.46万元,有力的支撑了公司业绩增长。