一、行业情况

由于受到下游食品行业,尤其是饮料、啤酒等新增产能投资增速放缓的影响,液体包装设备行业增速放缓。同时,融资成本增加,钢材等大宗商品原材料价格上涨,给行业内公司造成较大影响。

尽管如此,三季度液体包装设备厂商的业绩在总体上稳中略有上升,这主要源于:

行业内部分公司信用期有所放宽、部分公司以降价来刺激需求;

各公司纷纷开始国内外并购,如中亚股份并购意大利MAGEX SRL,杭州永创并购广二轻;

包装设备企业走出去的步伐进一步加快,如达意隆设立印度子公司,新美星(51%)联合上海紫江企业(49%)设立埃塞俄比亚子公司。

行业内公司的销售模式大多为以销定产、以产定采,部分标准化产品会适当备货。大部分产品以客户验收确认收入,在产品最终验收前,通常会产生大量预收账款。公司从发货到验收有一定时滞,运费一定程度上是后续业绩释放的先行指标。

二、中亚股份

公司主营乳品包装设备,史中伟家族处于绝对控股地位,公司2016年4月上市,募集资金66,486万,两年累计分红39,150万,非常大方。2019年5月29日将迎来大额的解禁潮,累计有1.92亿股面临解禁(公司总股本2.7亿)。

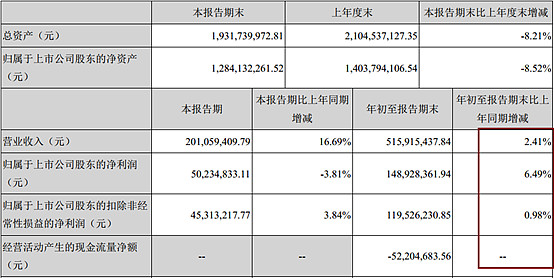

---中亚股份2018年3季度数据

截止3季度,营业收入和净利润同比略有增长,但盈利质量有所下降,公司正面临增长的焦虑。

1.收入质量下降

营业收入虽同比增长2.41%,但应收账款由年初的9,702万激增至三季度的13,985万,增长幅度高达44.14%。可能的原因是:1)为确保业绩不下滑,公司争取了部分项目的提前验收;2)为争夺市场,公司在业务谈判中刻意放宽了信用期。结合存货变动情况(由年初的5.62亿上升至三季度的6.21亿)和预收账款情况(由年初的4.83亿下降至三季度的4.21亿),可知公司在业务谈判中放宽了信用期以赢取更多订单。激烈的市场竞争也导致公司产品毛利率出现下滑,整体毛利率已由2017年同期的46.54%下降至本年三季度的44.7%;

信用期的延长使公司的现金流变差,本年经营活动产生的现金流量金额为-5,220万,为有披露数据以来首次为负。收款信用期延长所获取的订单为公司2019年的销售收入奠定了基础,但竞争的加剧意味着行业毛利率下滑的不可逆转,如销售增长乏力,随着管理成本的逐年升高,毛利率下滑将会带动净利率的下滑。

2.外延式扩张

中亚股份一向保守,但面对竞争对手的蚕食,也开始了扩张之路。2018年以来动作频频:

1)收购意大利公司MAGEX SRL股权;

2)成立印度尼西亚子公司;

3)设立杭州中水机器人制造有限公司

4)与自然人阮长江合资设立杭州麦杰斯制冷科技有限公司;

5)与自然人陶进、金晓铮合资设立杭州麦杰斯智能柜科技有限公司。

除意大利公司和印度尼西亚子公司外,其余公司均引入了少数股东。由于新设公司所涉猎的行业与中亚股份现有产品存在差异,是否能通过引入外部资源来疏解增长的烦恼,还有待验证,业绩的释放也需要时间。

3.业绩预判

1)现有产品订单量不可能出现井喷,2019年销售额大概率是同比小幅增长(存货上已反映)。

2)募投资金正在加紧投入,在建工程一旦转为固定资产,折旧每年将会吞噬掉1,000万以上的利润(看公司的在建工程转固进度)。

3)新设公司在前期运作中尚存在不确定性,是否会成为公司新的业务增长点,有待市场检验。前期实实在在发生的运营费用,会对2019年的合并利润产生影响。

综上,公司2019年利润不一定能超过今年。由于2019年5月大股东股票面临解禁,公司目前也有一定的项目储备,可能有动力在四季度再冲一把,在2018年创造出一个营业收入和净利润双增的小辉煌,但经营活动产生的现金流量净额和应收账款会比较诚实。

三、永创智能

公司主营包装生产线及包装材料等,罗邦毅、吕婕夫妇为公司实际控制人,占绝对控股地位。公司2015年5月上市,募资35,714万元。2018年9月,通过定向增发募得资金30,541万。现有股本43,939万,上市以来共计分红5,100万元。公司的发展策略使公司的现金流并不宽裕。

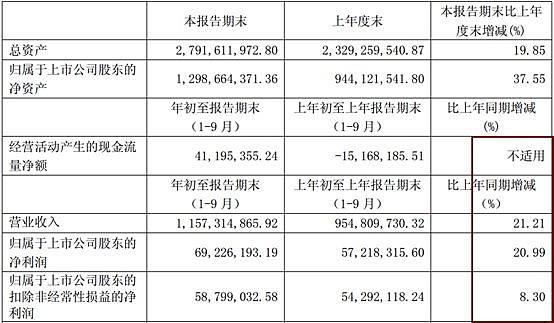

---永创智能2018年3季度数据

1.收购广二轻

公司秉承“先做大后做强”的经营理念,以提高市场占有率为营销策略,在市场上常以价格为武器。同时公司通过外延式并购扩大规模,2017年公司收购了广东轻工机械二厂智能设备有限公司(简称“广二轻”),根据对赌协议,广二轻2017年、2018年、2019年拟实现的净利润(净利润与扣非净利润孰低者)分别不低于1,600万元、1,900万元、2,500万元,并承诺2017年-2019年实现的净利润之和不低于6,000万元。

公司2018年业绩增长,主要来自于广二轻的业绩并表,由于广二轻在2017年7月才收购完成,一至三季度同比新增利润部分主要由广二轻贡献。2018年上半年,广二轻为公司贡献净利润973.8万元,如果剔除该影响,则归属净利润增长227万,净利润同比增长4%,扣非归属净利润下降523万,同比下降9.6%。

2.在手订单充足

公司在2018年获得了不少新订单,预收账款从年初的3.33亿上升到三季度的4.53亿,备货也相应增加,存货从年初的9.19亿上升到三季度的10.81亿。从运费看,2018年上半年“销售费用-运费”从去年同期的1,392万上升至2,010万,预计在2018年四季度和2019年上半年,随着项目的验收,收入上会有不错的表现。

3.扩张路漫漫

公司在9月份定向增发成功,定向增发的资金用于工业机器人、灌装机及开封装设备的研发和生产,建设期3年,税后投资回收期8.6年(含建设期);

2016年1月,公司与南京轻工业机械厂签署《投资框架协议》,拟以增资方式参与南京轻机包装机械有限公司混合所有制改革,目前混改尚未完成;

2018年10月份,公告《框架协议》,拟以现金方式取得佛山市创兆宝智能装备设备有限公司80%的股权。

永创智能的扩张之路仍在持续。虽然收购广二轻为公司带来了扩张效应,但不代表后续的并购就能顺风顺水,定增项目是否有足够的业务支撑?创兆宝是否带来预期效益?整合是否能顺利?都是管理层的试金石。

四、达意隆

达意隆是中国饮料包装机械行业第一家上市公司,可惜经营每况愈下,2015年以来,扣非净利润连年亏损,目前亦无好转趋势。公司2008年首发融资10,771万,2009年增发融资18,000万,累计现金分红却只有1,015万。

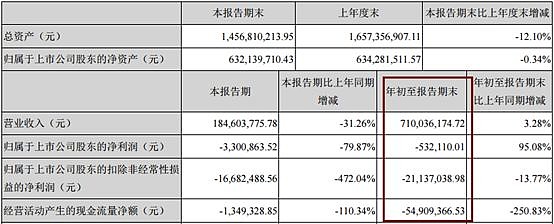

---达意隆2018年3季度数据

1.业绩颓势

营业收入的微增难掩公司的后劲不足,预收账款从年初的30,766万下降至三季度的19,003万元,存货从年初的40,906万元下降至三季度的33,026万元,“销售费用”指标也有征兆:

---达意隆2018年半年度“销售费用”数据

1)运费及装卸费同比显著减少,今年发货不如去年;

2)售后服务费显著增加,产品质量问题频频暴露,结合公司披露的几项诉讼看,产品质量有所滑坡;

3)佣金及海外代理费同比增加,由于佣金及代理费的滞后结算(可能跨年),依数据推测2017年外销好于2016年(实际数据为:2016年外销2.07亿,2017年为3.35亿)。2018年上半年,外销仅为1.19亿,同比滑坡,预计2019年佣金及海外代理费会小于2018年。

4)展览费和业务招待费提升,反映出公司承接订单的焦虑,但从营业收入数据看,业务拓展的成效不大。

2.未来预判

公司转让了广州一道注塑机械股份有限公司,决定清算并注销深圳达意隆,准备新设印度子公司,但这无法扭转经营业绩。鉴于部分子公司的业绩较差,珠海宝隆瓶胚有限公司和东莞达意隆水处理技术有限公司下一步有被处置的可能。

公司有大量的美元应收账款,如果不是今年的人民币贬值导致大量的汇兑收益(800多万),公司业绩会更糟。

暂时看不到达意隆业绩反转的迹象。

五、新美星

公司2016年上市,募资23,100万,累计分红10,800万,2018年定向增发被否。何德平、何云涛父子控股,经营风格保守,无贷款,企业不差钱,钱沉淀在账面,理财都很少做。

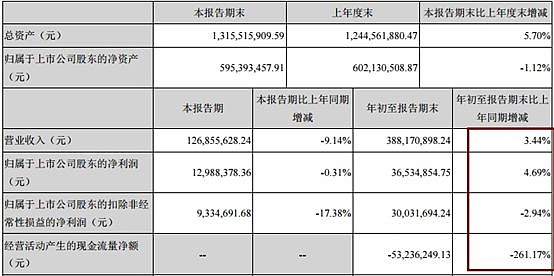

---新美星2018年3季度数据

公司业绩一直以来不愠不火,预计2018年收入和净利润和2017年持平,公司虽看起来缺乏进取,但整体风险把控得当。截止三季度,公司的预收账款和存货略有上升,订单有保障但不会井喷。

值得注意的是,在2019年销售缺乏增长的情况下,由于已有大量的在建工程转固,折旧将会对净利润产生显著影响(预计影响净利润在10%以上)。

公司为进一步开拓非洲市场,与上海紫江企业合资设立埃塞俄比亚子公司,总投资额为1,000万美元,新美星持股51%。同时,在8月设立苏州新美星进出口有限公司,以进一步扩大外销。