$国光转债(SZ128123)$ $国光股份(SZ002749)$

一、转债与正股初探

1.1 转债基本情况

(1)三低债,到期税前收益率-0.5%,具有一定的债性保护。

(2)剩余规模3.2亿,标的具有一定的稀缺性。

(3)截止2021/12/31,机构持仓占比达32.66%,前十持有人均为基金或者理财产品。游资翻牌子的概率相对较低,否则就不是三低债了。大股东没有直接持债。

1.2正股第一印象

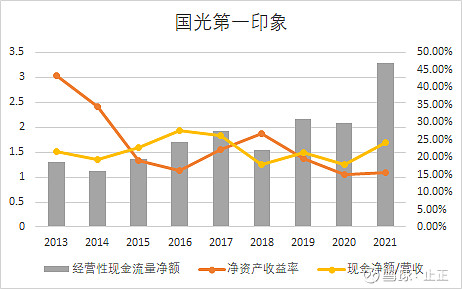

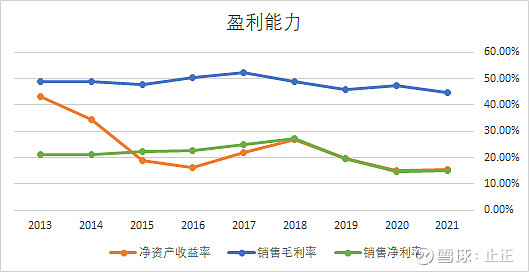

(1)ROE表现较好,基本上都大于15%,经营性现金流/营收比值波动不大,经营稳定。

(2)家族型企业,颜家绝对控股。1984年成立,90年代开始生产调节剂。

注册地址:四川省成都市简阳市平泉镇,办公地址:四川省成都市龙泉驿区北京路899号。

实控人:颜昌绪 ,74岁,持股36.98%。22Q1十大股东合计持股64.37%,十大流通股东持股合计40.05%。无论正股还是转债,筹码都比较集中。

(3)截至2021年12月31日,公司拥有植物生长调节剂原药登记证18个、制剂登记证63个,是国内植物生长调节剂登记品种最多的企业,也是国内植物生长调节剂制剂销售额最大的公司。细分行业龙头。

二、商业模式

以什么样的方式?提供什么样的产品?满足了什么样的客户?什么样的需求或者痛点?如何盈利?生意经济特征如何?自由现金流状况如何?

2-1、以什么样的方式?

(1)产业链上下游

公司原药产品的上游主要为生产哌啶、甲醇钠、一氯甲烷、氯乙酸、溴化钾的生产企业,农药制剂的上游主要是原药及中间体生产企业。

公司原药产品的下游为农药制剂生产企业,农药制剂的下游为粮食、棉花、油料作物、蔬菜、瓜果种植,绿化苗木种植,园林绿化工程施工,园林养护。

(2)原材料采购

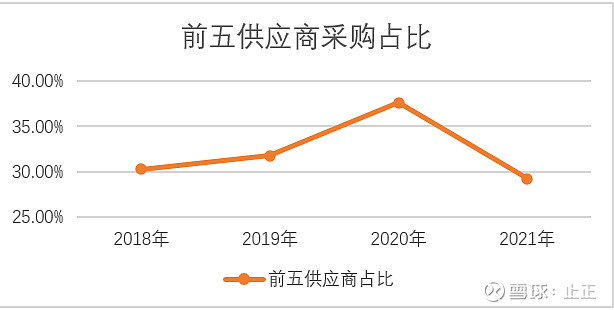

公司原材料采购采取“以产定购”的采购方式。虽说相对集中,但也难说构成依赖,单个供应商采购占比并不高。但也不能过低,供应商产能对公司产能有一定影响。哌啶+甲醇钠+一氯甲烷是甲哌鎓原料。氯乙酸、溴化钾是萘乙酸的原料。甲哌鎓、萘乙酸都是植物生长调节剂原药。

(3 )产品生产

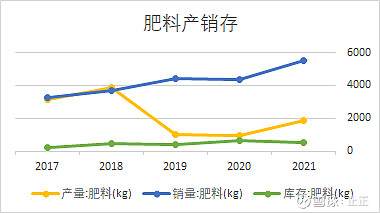

自产与委外加工相结合。从财报数据来看,主要委外产品为化肥。毛利比较低,同质化竞争的产品采取委外加工的方式。

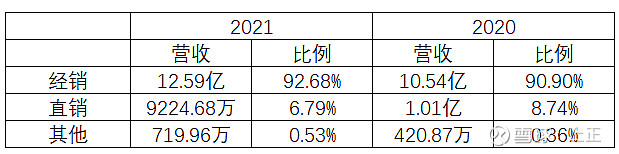

(4 )销售模式

直销与经绡商销售相结合的方式。其中经销商销售为主要模式,公司对经销商的销售主要采取的是先款后货的结算方式。

小结:

Ⅰ.公司在产业链中游,上游供应商产能对公司产能造成一定的影响。采购相对集中但不形成依赖。

Ⅱ.农药(毛利较高)自产占主导地位,化肥(毛利低)委外加工占主导地位。

Ⅲ.销售模式为经销商销售。

Ⅳ.2020以前没有合同负债,先款后货模式从2020开始。公司产品竞争力提升,供不应求,需要抢购才导致要先付定金才能拿货。

2-2、提供什么样的产品?

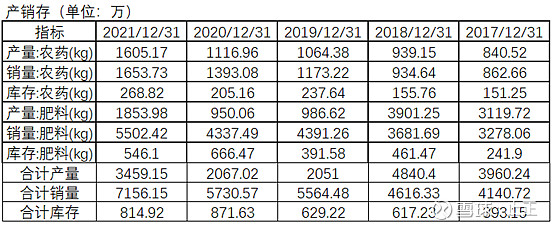

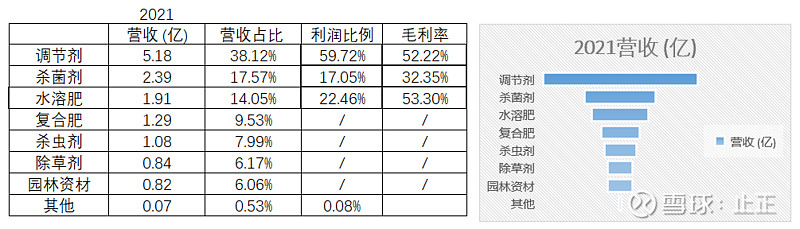

2021年调节剂、杀菌剂、水溶肥贡献了99.23%的利润。

2-3、目标客户

公司原药产品的下游为农药制剂生产企业,农药制剂的下游为个体种植户或者以农产品种植为主的企业。

2-4、目标客户需求

土地资源有限,农产品产值提升受农作物本身的生长周期限制。植物生长调节剂在提高产量、提升品质、减少人工、提高效率、克服环境和遗传局限、改善品质和储藏条件、配合农业机械化方面具有明显作用。能够有效提高土地资源利用率。

植物生长调节剂具有用量小、效果显著、成本低、投入产出比高的特点,是生产优质农产品不可或缺的生产资料。未来,集约化、规模化、机械化是农产品种植企业做大做强的必由之路。

欧美等国为了适应机械化栽培和节省劳力,多注意矮化、脱叶、干燥剂的选用,日本则着力于提高农作物的产品质量。

2-5、如何盈利

I、怎么赚钱?

公司依靠销售农药及化肥来获得收益。公司也提供了一些劳务服务,比如指导客户使用农药。

II、有多赚钱?

毛利率常年高于40%,净利率常年高于15%,盈利能力比较优秀。2021年利润来自植物生长调节剂,化肥这块2021年财报没有记载到底是赚是亏。

III、赚钱能持续吗?

营收增长稳定,扣非净利增速波动比较大。公司在较长时间内维持了较高的毛利率,毛利率波动较低,公司可能存在某些护城河。扣非净利率持续降低。

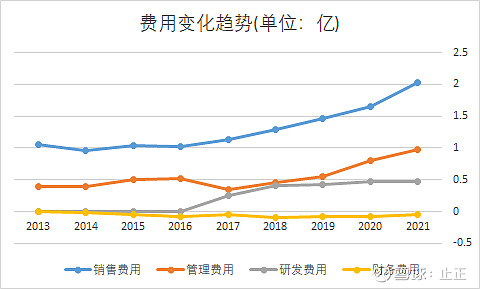

从2016年开始,销售费用大幅增加,并且开始增加研发费用。这两项费用可能是导致净利率持续降低的主要原因。

销售费用增速与营收增速基本匹配,营收的增长主要依靠加大销售费用投入。经营性现金流净额/营收比值稳定,说明虽然存货增速较大,但公司经营稳健,或许还增加了产品市占率,只是这个市占率的提升基础或许不太牢固罢了。

销售农药需要农药登记证。截止2021年底,公司拥有农药登记204个、肥料登记证80个。其中植物生长调节剂原药登记证18个、制剂登记证63个,合计81个。截止2020年底,农药登记产品总数41,885个,植物生长调节剂占比2.8%。据此推算,植物生长调节剂登记产品约1173个。国光市占率约6.9%。

2021年获得产品登记证12个,并对11个登记证完成了扩作登记,完成了34个登记证续展登记, 提交了34个产品的登记资料。未来几年,耕地面积不会突然大幅减少,新农业(室内农业)占比或许会提升。种植业有降本增效的需求,市场会持续向好。

从2020开始先款后货销售模式,公司产品竞争力提升,供不应求,需要抢购才导致要先付定金才能拿货。

所以我认为盈利具有持续性。

2-6生意经济特征

产品的基本特性是属于农业的刚需,必选消费。

I、植物生长调节剂

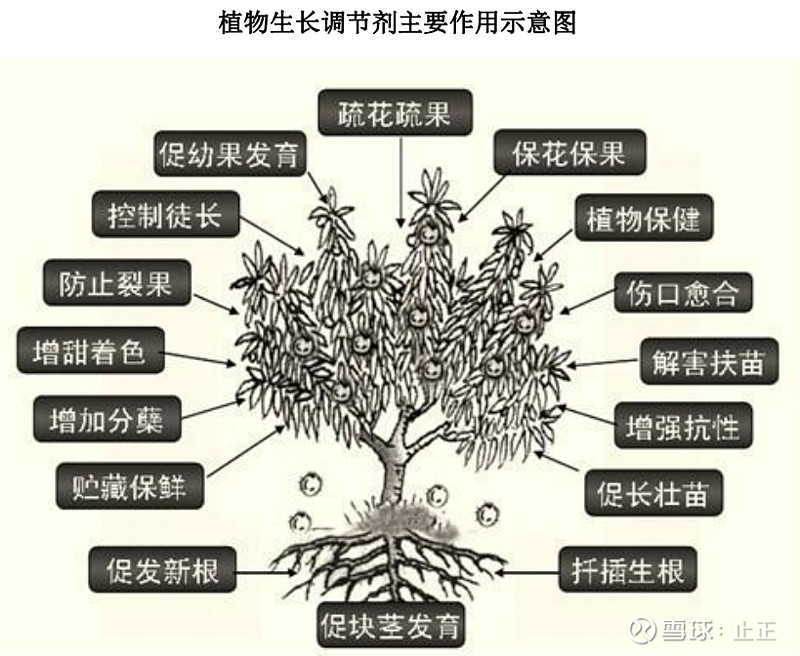

植物生长调节剂产品的基本存在价值:提质增效。植物生长调节剂对植物生长进行有效控制,可以使农作物按照人们的意愿生长、发育、开花、结果,增强作物对不良环境的抗性,提高农作物的产量。这些效果确实显著。各种农产品都或多或少的使用了调节剂,不用不行,种植业的刚需。

也因此导致了某些农药被过度使用,比如催熟、贮存。农产品只是看着好看,因此不被消费者理解,这也是行业风险点之一。

II、化肥

农业可以脱离化肥存在吗?显然是不能的,化肥也是农业的刚需。

III、客户类型:个人、企业、政府采购都有。终端农产品价格无法随意涨价,那么作为产业链中游的企业,也无法随意涨价。

IV、农药+化肥成本占据农产品成本比重较重,所以消费者购买决策偏谨慎。

V、对于To B、To G,消费决策、付费、使用是分离的,To C就是三者合一。

VI、产品保质期有限,存货会随着时间流逝而贬值,直到清零。特别是化肥,保存不当将会导致使用价值归零。

VII、技术迭代周期相对较慢,新技术并没有层出不穷。需求、技术、商业模式变化缓慢,换句话就是盈利确定性很强。

VIII、产品生命周期比较长,植物生长调节剂、化肥技术变化慢,满足的是农作物生长的长期功能性需求。

IX、化肥属于同质化竞争,容易陷入价格战。农药板块毛利长期维持在40%以上,或许是有护城河。

X、资产负债率不足30%,长期维持在较低水平,属于轻资产经营。

XI、周期性,受农作物生长规律影响,每年二季度业绩最好。

2-7、自由现金流

我这里采用简单粗暴的算法,用经营性现金流净额-投资现金流出。因为我不是要买股票,只是看看转债正股基本面而已。

近三年自由现金流为正,净利润含金量较高。基本不需要资本支出就能维持企业增长。这样的现金奶牛不排除到期还债的可能性。

三、行业发展空间

我国农业市场格局是大农业、小公司的竞争格局,产业集中度低。化肥是千亿级消费市场,农药据21年财报所载有七八十亿的市场规模。

截至2021年12月31日,公司拥有植物生长调节剂原药登记证18个、制剂登记证63个,是国内植物生长调节剂登记品种最多的企业,也是国内植物生长调节剂制剂销售额最大的公司。据最新统计资料显示,目前我国取得登记的农药产品中,植物生长调节剂的产品登记证总数约占农药登记总数的2.7%, 而国际市场上植物生长调节剂一般可达4%~5%。因此,与国际市场相比,我国植物生长调节剂的品种数量和销售量在整个农药中占比仍然较低。

四、高的竞争壁垒

I、农药销售需要农药登记证。

II、从2020开始先款后货销售模式,经销商要打款才能拿货,公司产品竞争力增加。具体原因我就不找了,不买股票。

五、正的企业文化

公司控股股东、实际控制人颜昌绪先生及其亲属持有公司股份较多,持股比例较为集中;公司9名董事中有3人为其亲属,其中2人同时兼任公司高级管理人员职务,对公司的经营活动和发展战略施加重要影响。目前已开始交班,预计短期公司经营管理不会出现动荡。当前经营成果稳定。

总结

I、公司是细分行业龙头,质的优秀。

II、从债权人角度来看的话,重点是公司经营稳定,偿债能力强,这样的话债券违约风险低。以股权思维来看的话,短期内公司经营稳定,22Q1预收款金额超越2021全年预收款金额,业绩向好。

III、转债与正股筹码集中。转债价格上涨高度依赖股价上涨。

IV、股价=业绩+故事。目前公司没有讲什么故事,并且筹码集中的话,那么股价的上涨依赖业绩增长。目前公司经营稳定,基本面没有恶化。

V、从转债数据来看,2022/7/8转股价值77.07,前十持有人是基金/理财产品,大股东不持债,具有一定的下修预期。但是,下修转股价的话,相当于是股票打折贱卖,公司质的优秀,大股东不见得就会下修,贱卖公司股票,只能说是有下修的可能,但可能性不高。

VI、剩余规模3.2亿,标的具有一定的稀缺性。因为筹码集中,相对其它的三低债来说,游资光顾的可能性略低。剩余年限4.05年,由于股价波动性较低,转债价格可能长期横盘,转债价格即使冲高,可能是冲高一日游。

VII、到期税前收益率-0.5%,具有一定的债性保护,下跌空间有限。

VIII、轻资产运营,净利润含金量高的现金奶牛,不排除到期还本付息的可能性。起码还债能力强过今年的海印、洪涛 。

IX、波动低的标的,应该要求更多的到期收益率,以保障长持收益率。但从转债规模来看,标的具有一定的稀缺性,能够形成一定的溢价。目前我没有持有国光转债,更加没有持仓国光股份 。

特别提示:本文仅为个人观点,不构成投资建议。所载观点可能充满错误和个人偏见。据此买卖所提到的标的,风险自负。