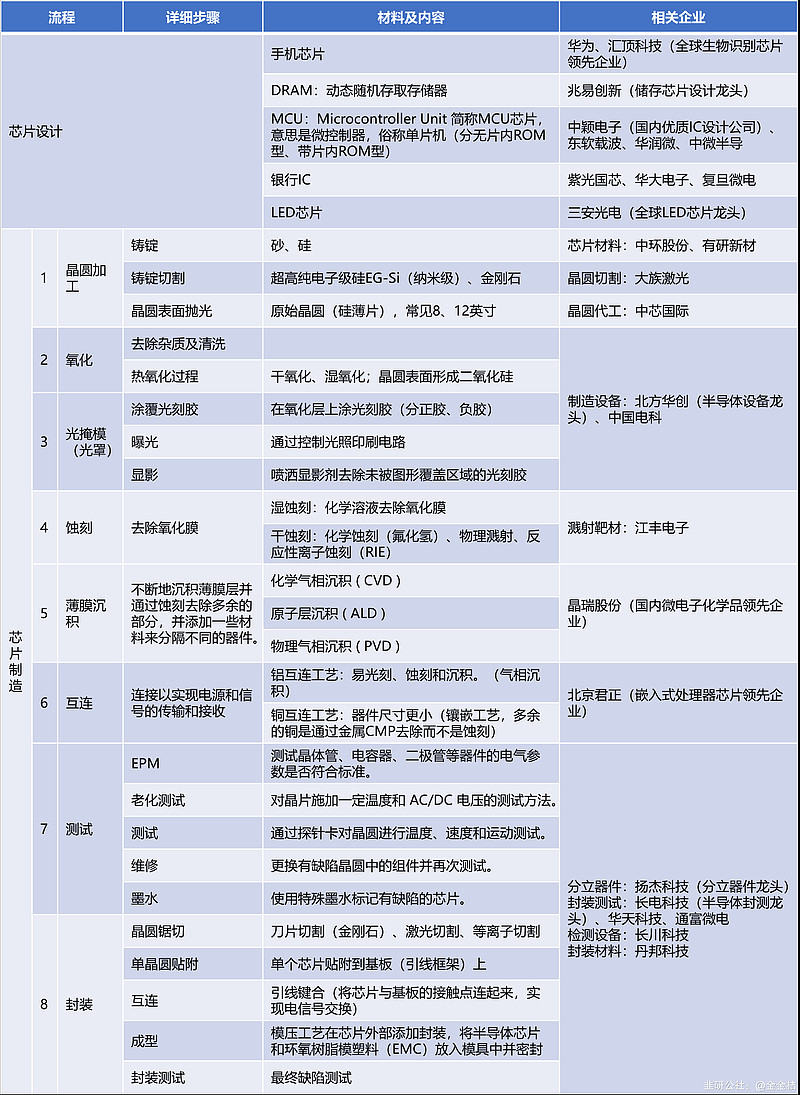

1.制造流程及相关企业

每个半导体元件产品的制造都需要数百道工序。经过整理,整个制造过程分为八个步骤:晶圆加工、氧化、照相、蚀刻、薄膜沉积、互连、测试、封装。

1 半导体芯片制造流程及相关企业

目前半导体设备整体国产化率整体仅15%左右,3月2日领导调研集成电路企业并主持召开座谈会提出了要“发挥新型举国体制优势”。下游晶圆厂有望加速导入国产设备,有以成本和良率换国产化率的可能,因此国产化率存在潜在超预期机会。

2.光刻技术及卡脖子事件

最重要的光刻技术,即把设计好的图样制作成掩模版,再用紫外光源,将掩模版上的图案通过透镜,按比例缩小投影到晶圆上。光刻机市场集中度高,ASML、Nikon、Canon 市场占有率超过90%,其中荷兰ASML由于技术领先独占75%的市场份额,光刻技术在全球处于绝对领先地位。

2022年10月 美国《出口管制措施》限制应用材料、泛林、科磊等美国设备厂商向任何中国公司出售先进制程半导体设备(禁运美国14nm及以下设备),并将我国部分半导体设备厂商,如上海微电子等列入了“实体清单”。2023年1月美日荷就限制向中国出口先进的芯片制造设备达成协议,3月荷兰ASML公司三大DUV光刻机常见机型中,两个先进的可生产7nm以下被禁运(实际上禁运强度小于2022年美国)。

相关公司介绍:

1、张江高科,该公司实控人为上海浦东国资委,研发园区龙头,参股多家高新企业。全资子公司张江浩成创业投资有限公司持有上海微电子10.78%股份,上海微电子是国产光刻机龙头

2、茂莱光学:茂莱光学的DUV光学透镜已经在给上海微电子供货。

4、福晶科技: 公司生产的 KBBF 体属于激光设备的上游关键零部件,用于建造超高光分辨率光电子能谱仪、光刻技术等前沿领域。福晶科技曾通过欧洲代理向ASML销售少量光学元件。

5、奥普光电:子公司禹衡光学是国内光栅编码器(光刻机核心运动平台的关键元件) 龙头厂商,打破国外垄断,控股股东长春光机所是国内唯一承担 EUV光刻机研发任务的研究所,已取得包括核心光源系统在内的多项突破。

麦克奥迪 和国望光学一个爷爷(北京经济技术开发区管理委员会),有人炒借壳,我看是小作文。

数字经济需要芯片,芯片需要光刻机,“39度的身体,需要的不是钱,是一颗布洛芬,今天这颗布洛芬,叫光刻机。”当前时点,这个比喻真的很贴切。

3.CHIPLET先进封装

Chiplet又称芯粒或者小芯片,它是将一类满足特定功能的die(裸片),通过die-to-die内部互联技术实现多个模块芯片与底层基础芯片封装在一起,形成一个系统芯片,以实现一种新形式的IP复用。封测行业先进封装技术国产渗透率低,后摩尔时代先进封装成为国产半导体制程弯道超车重要途径,台积电为Chiplet工艺的领军者,中国大陆地区领军企业主要有:

1)通富微电:市占龙二,绑定AMD,chiplet规模量产,提供chiplet解决方案

2)长电科技:chiplet规模量产4nm,市占龙头,绑定中芯

其他布局Chiplet业务的公司主要有:华正新材、方邦股份、兴森科技、长川科技、华峰测控、深南电路、华天科技、甬矽电子等。

4. EDA—AI在芯片设计中的应用

传统利用AI进行芯片设计及制造已有数十年,即电子设计自动化(EDA)。近年新增的图形神经网络(Graph Neural Networks,GNN)和强化学习(Reinforcement learning,RL)技术,大幅提高了AI在芯片设计中的有效性。在半导体制造业中,AI尤其是机器学习有全面的应用场景,如装备监控、流程优化、工艺控制、器件建模、光罩数据校正、版图验证等等。2021年6月在《自然》上的一篇论文中发表了,谷歌将神经网络结构用作于半导体设计,学习半导体设计图纸后AI人工智能在空白图纸上进行设计。2022年最大的EDA公司新思科技(Synopsys)开始销售先进的人工智能工具。

国内已布局EDA业务的上市企业仅华大九天,通过收购芯达科技,补齐数字设计和晶圆制造EDA工具短板。