转发:

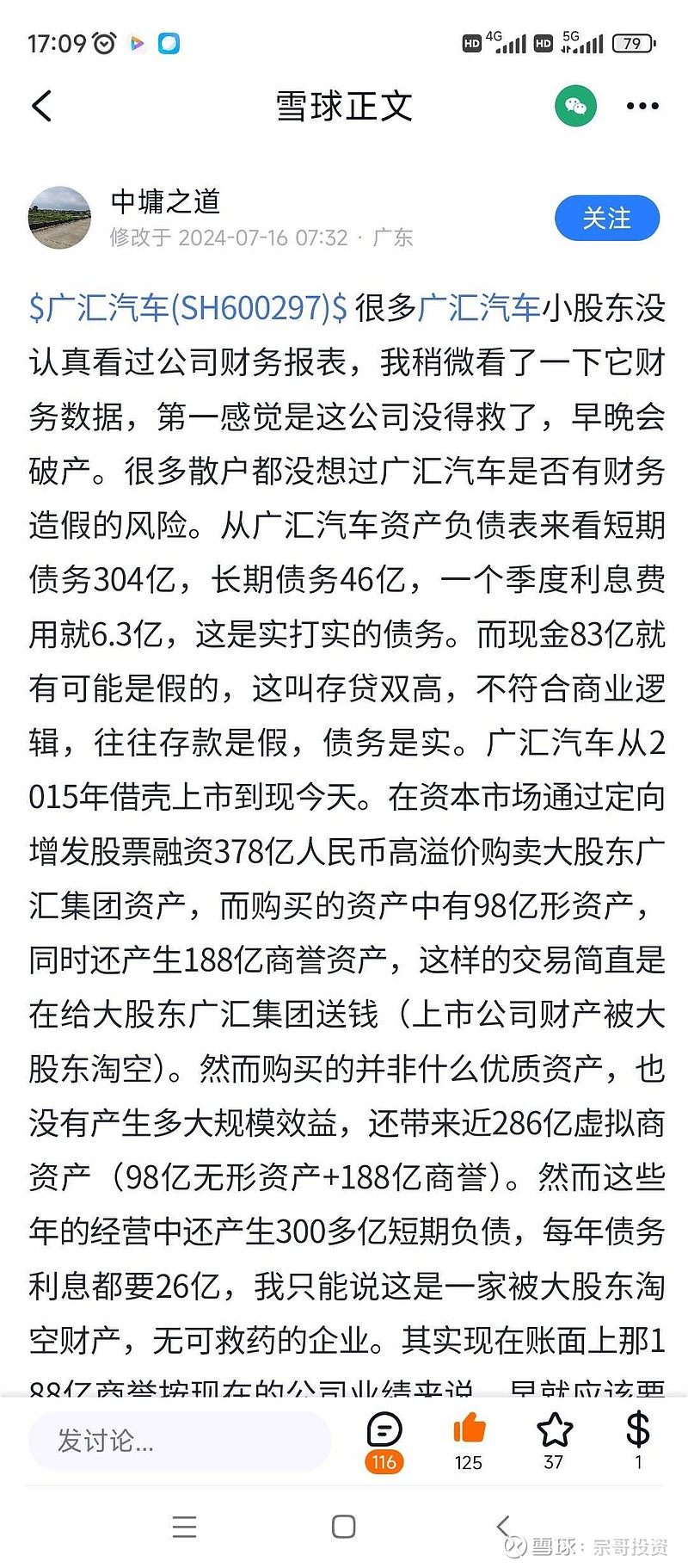

很多广汇汽车小股东没认真看过公司财务报表,我稍微看了一下它财务数据,第一感觉是这公司没得救了,早晩会破产。

很多散户都没想过广汇汽车是否有财务造假的风险。

从广汇汽车资产负债表来看短期债务304亿,长期债务46亿,一个季度利息费用就6.3亿,这是实打实的债务。而现金83亿就有可能是假的,这叫存贷双高,不符合商业逻辑,往往存款是假,债务是实。

广汇汽车从2015年借壳上市到现今天。在资本市场通过定向增发股票融资378亿人民币高溢价购卖大股东广汇集团资产,而购买的资产中有98亿形资产,同时还产生188亿商誉资产,这样的交易简直是在给大股东广汇集团送钱(上市公司财产被大股东淘空)。

然而购买的并非什么优质资产,也没有产生多大规模效益,还带来近286亿虚拟商资产(98亿无形资产+188亿商誉)。然而这些年的经营中还产生300多亿短期负债,每年债务利息都要26亿,我只能说这是一家被大股东淘空财产,无可救药的企业。其实现在账面上那188亿商誉按现在的公司业绩来说,早就应该要做商誉减值处里,而那98亿无形资产也己经是一个虚拟资产,实际没有任何资产价值。综合来看广汇汽车这么垃圾的财务状态不发生债务危机退市破产就没有天理了。

我不看好卖车这行业

R庞大1,Z在老三板股价到1毛,

庞大也是汽车经销商

庞大每股净资产0.99元,股价还不是到1毛

未来老三板的中期3,也是汽车经销商,