我们曾在2021年发文片仔癀最容易的万亿市值之路,建议漳州国资慎重考虑认为片仔癀市值过大,建议漳州国资委减持所有片仔癀,当时2800亿的片仔癀可以买下同仁堂(447)+白云山(480)+云南白药(1154)+马应龙(106)+九芝堂(75)+广誉远 (149)+东阿阿胶(276),显然漳州国资委没有采纳我们的建议,如今1700亿的片仔癀只能买下云南白药(1000亿)+同仁堂(700亿),但1700亿市值仍然非常大,纵观全市场来看,那些1500-2000亿市值的公司都是谁?他们的收入和利润都是多少?片仔癀的竞争力和伊利相比如何?

如今我们再次审视片仔癀,我们认为片仔癀依靠不断提价来实现增长的路一去不复返,当前市值比合理估值仍高估1倍以上。在消费者消费能力和信心受损的环境下,片仔癀持续提价竭泽而渔,我们测算片仔癀6月线上销量或同比下降33%。

7月13日,公司发布上半年业绩快报,二季度收入增长16%,扣非利润增长23.8%,似乎让投资者重新看到片仔癀成长的希望,但当前投资片仔癀存在几个重大的问题:

1、 价格过于昂贵, 6月线上销量或同比下降33%,2019年的东阿阿胶历史重现?5月5日,片仔癀公告称即日起将公司主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,一粒3g,相当于253元/g,价格堪比黄金(SHFE黄金约450元/g),根据魔镜线上数据库,6月淘宝片仔癀销售额同比下滑25%,京东片仔癀销售额同比下滑5%,合计同比下滑13%,在提价29%的情况下,销售额仍下滑13%,我们测算片仔癀6月线上销量或同比下降33%。片仔癀持续提价竭泽而渔的弊端逐渐显现,让人不免想起之前东阿阿胶暴雷的案例,东阿阿胶在2006-2018年间对阿胶块进行过15次不同幅度的提价,带来公司收入利润不断增长,同时渠道库存不断积压,问题在2019年爆发,当年东阿阿胶收入下滑60%,利润从20亿级别直接变成亏损5个亿(扣非),股价在2018-2020年初下跌60%。有人说,片仔癀的消费者都是中产和高净值人士,但这几年高薪人士所在的教培、房地产、互联网等行业受到整顿,今年以来裁员降薪之声不绝于耳,中高端消费者消费能力严重受损,且对于未来收入增长没有信心,“会员还是京东的,人已经是拼多多的了”,消费降级已经成为当前最大的现实。

2、 药效之疑:无论是大众体验、还是学术研究,对片仔癀的药效均无有力佐证;然而可以确定的是在慢性肝炎治疗上,其显效率远低于化药,而成本却是化药的数十倍。查阅相关信息看到,之前上海市中医学会肝病分会牵头,协作进行了片仔癀及片仔癀胶囊治疗急慢性病毒性肝炎的疗效进行有效观察,取得了一定成效(显效率 22.50%)。我们在此项研究的基础上将其与化药进行对照,进行功效的对比。

结果显示,采用恩替卡韦治疗慢性乙肝,80 例患者治疗有效率为 85.00%。同时,除了药效外,我们还将该项治疗的成本进行了对比:恩替卡韦片每日一次,一次一粒,成本为 6.14 元/天。片仔癀每日需使用 2-3 次,每次 0.6 克,成本约为400元/天。如此来看,片仔癀无论在药效还是成本上都不具有优势。

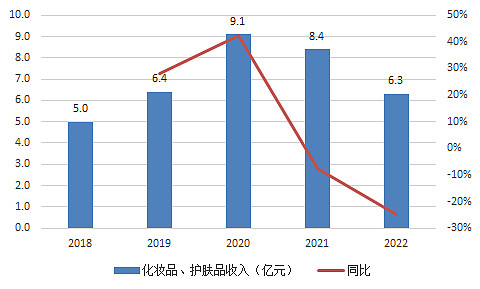

3、化妆品业务连续下滑,第二增长曲线证伪。片仔癀化妆品/护肤品业务近2年的收入分别为8.41/6.34亿元,同比增速为-7%/-25%,近2年中国化妆品零售总额增速分别为18.4%/-2%,可以看到片仔癀化妆品业务是明显落后于行业整体的。美妆是个极度内卷的赛道,我们深度研究过贝泰妮/巨子生物等美妆赛道的公司,深知美妆行业大单品打造的难度,渠道竞争的激烈程度,国产品牌突围困难重重,片仔癀的产品差异化是不够的,而品牌力又很难迁移,这注定了其化妆品业务长期来看天花板是比较低的。

4、 严重高估:片仔癀当前市值较合理市值高估1倍以上。目前片仔癀PE(2023年)大约55倍,对应大概15%-20%的增长,对比同样具备极高壁垒和极佳商业模式的茅台,我们认为片仔癀当前市值是严重高估的。从商业模式来说,茅台过去5年ROE平均值32%,净利率可以做到52%,而片仔癀过去5年ROE平均值仅24.5%,净利率不到27%;从竞争壁垒来说,茅台是四大名酒之一,超高端酒的唯一选择,而片仔癀要面临其他保健中药的竞争,可以说茅台的消费者粘性是远远强于片仔癀的。从估值来说,茅台估值30倍,未来5年内业绩增速依然可以看到15%-20%。考虑到片仔癀业绩增速可能和茅台差不多,但商业模式和竞争壁垒是远低于茅台的,给予片仔癀2023年25PE,合理市值775亿元,当前市值较合理市值高估1倍以上。

环境在变,过去片仔癀提价后销量仍能维持,不代表未来这条路一直能走得通,最新的销量数据很可能是片仔癀销售趋势性向下拐点的信号。退一步来讲,就算片仔癀仍能维持原来的销量,但当前的估值也不具备投资价值,尤其是当前A股、港股遍地是黄金,55倍的片仔癀显得尤为突兀。