(风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。)

近期,正海生物股价处于连续下降态势。分析背后的原因,我们认为市场对正海生物主要存在几个担心:(1)集采的影响;(2)疫情反复影响正海生物相对应的下游医疗业务的开展;(3)主要股东减持等其他对股价可能形成压制的因素。

我们后面展开的讨论主要集中于业务层面。

一、业务情况

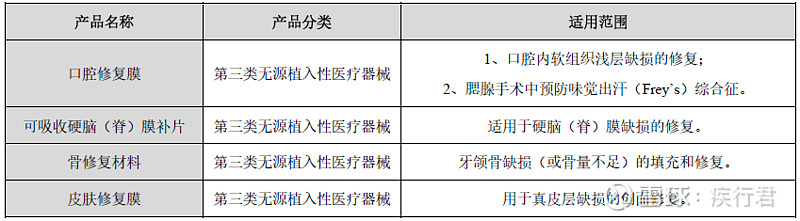

1、主营业务和产品

正海生物立足于再生医学,主要提供可修复和重建人体组织的再生医学产品。目前已经上市的主要产品分为两类:软组织修复材料和硬组织修复材料。这些产品采用的技术是:对动物源性的特定组织进行脱细胞、病毒及病原体灭活等一系列处理后,得到具有天然组织空间结构的支架材料,属于再生生物材料,其具有良好的组织相容性,无免疫排斥反应,在修复病变组织或器官功能的同时,能够诱导组织再生。

(来源:公司年报)

目前构成公司收入主要来源的产品分别是2个:口腔修复膜和可吸收硬脑(脊)膜补片(即以前年报中所说的“生物膜”),前者主要用于口腔医疗领域,后者主要用于神经外科手术中。另外其他产品也在快速成长,但目前占比不高。

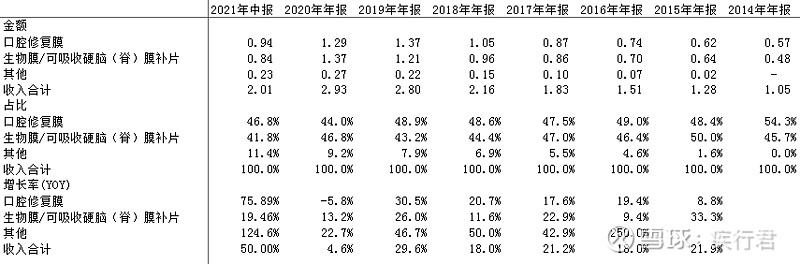

公司今年来收入的产品结构如下表所示:

从这里可以看到几个特点:

(1)除2020年因疫情影响导致相关业务影响外,公司近年来收入一直保持快速增长。分产品看,无论是口腔修复膜还是生物膜或者其他产品线都保持快速成长。换句话说,没有夕阳产品。

(2)从产品收入构成看,除两大主打产品外的其他产品占比稳步快速上升。口腔修复膜和生物膜总体稳定趋降,而生物膜由于被纳入省级集采(目前在山东和江苏)可能会加剧这一下降趋势(仍需观察)。

(3)从疫情影响看,口腔修复膜受冲击更大。考虑到西方疫情事实上已经不受控制,疫情的影响周期有可能拉长。中国这方面表现优异,而在疫情被控制后,口腔业务其实是快速增长的,2021年上半年的增长态势说明了这一点。

2、生产

关于产能情况,直接引用投资者关系活动中公司的表述:

“

3、请问新厂区的产能比原来扩大了多少?

答:新厂区的生产、研发和办公条件都有了较大改观,目前已规划的膜类产品产能和骨修复材料类的产品产能是老厂区的4-6倍,未来根据需求还可以继续扩充产能。

”

换句话说,产能已不是公司业务的瓶颈,产能的大幅增加为公司的业绩增长首先打开了空间。

从公司业务模式看,采取的是以销定产的模式,因此主要的考验还是来自于市场。

3、采购

也直接引用投资者关系活动中公司的表述:

“

公司所生产的生物再生材料是以牛源动物组织这一天然生物材料为基础,采用组织工程学技术,对牛源动物组织特定器官进行脱细胞、病毒及病源体灭活等一系列处理得到的具有天然组织空间结构的支架材料。

公司已上市的软组织修复材料的主要原材料为牛源皮肤组织等,硬组织修复材料的主要原材料为牛骨等。

牛源动物组织所处的畜牧业国内的市场化程度较高,原材料供应充足。

”

采购也不是限制性因素。

二、成长路径

了解了基本业务情况后,我们再回过头来看公司的收入结构,不难猜测公司未来的成长主要看以下3点:

①口腔修复膜产品的市场拓展。

②生物膜的市场拓展。这块也是目前涉及到集采的部分,业务领域的担心主要来自于这一块。

③产品线的拓宽,目前其他品类虽然基数低,但成长快。另外待上市的新产品一旦出现爆品,也可能会起到快速带动作用。

我们分开说。

1、口腔修复膜市场

口腔修复膜主要用于口腔医疗领域。而口腔医疗在我国仍处于高速成长期,增速非常可观,见下图。

根据前瞻产业研究院的数据测算,预计2020年至2022年中国口腔医疗行业年复合增长率达到25.8%,增长强劲。而对比公司口腔修复膜的收入增长看,公司这一块的收入成长呈现加速态势,基本分享了行业的成长,2019年增长达到30.5%,2021年上半年增速更是爆棚达到75.9%,即便剔除2020年疫情影响和2019年上半年相比,增长也超过50%,这还是在有疫情影响下取得的成绩。

在中国口腔修复膜市场,瑞士盖氏市场占有率达到70%,正海生物的渗透率不到10%,在国产份额中位居第一。而正海生物在价格上具有明显优势,瑞士盖氏产品价格大概在正海生物的1.5-3倍(不同规格)。在这样一个快速增长而国产占比较低的市场,我们认为正海生物的机会非常大且确定。

假设能按照20%的年化增长(何况行业增长速度比这个快),4年后公司光是口腔修复膜业务收入就将翻番,就这一块业务收入就可能跟当前公司的总收入打平。

那么口腔修复膜是否会被纳入集采呢?对此笔者有几个判断:

①长期看纳入集采是个趋势,但短期来看,目前可选择的品类并不多,纳入集采的可能不大。目前在口腔医疗这块,政策上更多考虑的还是增加覆盖率和满足患者需求。

②即便纳入集采,在公立医院层面,也更有利于正海生物侵占进口产品的份额。

③根据公司年报披露,口腔修复膜35%的收入来自于民营诊所,这块笔者个人判断具有一定的“消费品”特征,受集采的冲击更小一些。

目前公司还通过和创英医疗合作以及自身研发来丰富口腔产品线,为下游临床提供更全面的解决方案的能力在增强。总体来看,笔者对口腔业务这块还是有比较高的期待的。

这块是基本盘中的基本盘。

2、生物膜

从历史数据看,生物膜的增长虽然比不上其他产品,但绝不算慢。

只是,这次碰上了集采。2020年,在公司生物膜产品销售重地华东地区的江苏省和山东省都公布了集采,公司都顺利中标。

对这块的判断我们缺少数据,公司在2021年4月15日的投资者关系活动中这样声称:

“

公司涉及到带量采购的产品目前只有脑膜,2020年度之内已经确定开始执行带量采购价格的区域是江苏,因我公司产品在该区域的占比较小,同时其带量采购价格是从10月1日之后开始执行,时间也较短,有关的数据也在持续跟踪的过程中,因此对公司影响还需要更长时间来观察;山东省是公司的“大本营”,公司在山东的集采中成功中标,价格目前刚开始执行,相关工作还在衔接过程中。

”

上面所说的脑膜即生物膜产品。我们分拆了一下公司的数据可以看到,2020年上半年(2020H1)、2020年下半年(2020H2)和2021H1公司的生物膜收入分别为0.70、0.67和0.84亿元,当前的影响效果尚不明显。从毛利率看,2020年公司生物膜毛利率95.32%,2021H1的毛利率为94.10%,略有下降但不明显。不过正因为此,我们不能掉以轻心,这可能只是因为这一块的负面效应尚未体现。

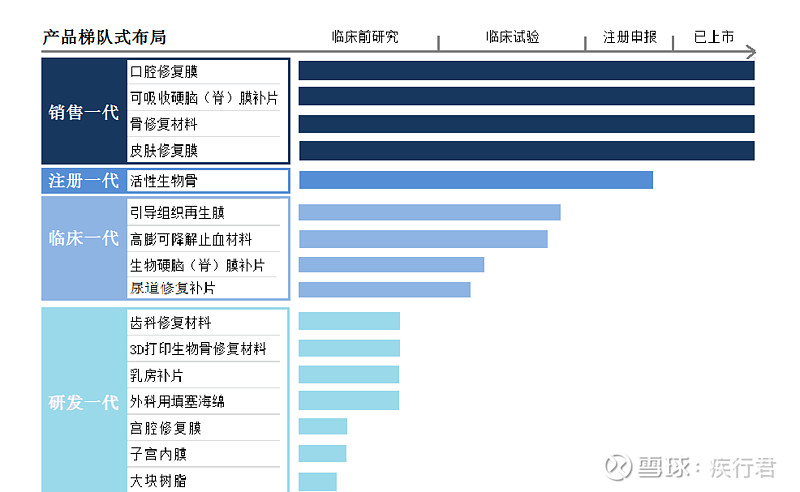

3、新产品线

正海生物的新产品线一直是投资者所期盼的。公司制定了“销售一代、注册一代、临床一代、研发一代”的新产品上市阶梯式布局,大致产品序列如下图:

(来自公司年报)

其中,最受投资者期待的就是活性生物骨产品,不仅仅是因为其最接近上市,而是其一旦推出,公司在骨科领域就有了核心产品。

关于骨科具体不再展开。我们只简单说一点大家就明白了,在医院里,最赚钱的科室排名第二的是公司口腔修复膜产品所对应的口腔科,而最赚钱科室排名第一的就是骨科。

活性生物骨是公司含有胶原蛋白的修复材料(海奥)创新升级产品,可解决目前临床上大段缺损和不连的问题,已在全国多家中心完成临床试验,目前反馈良好。活性生物骨 2018 年底进入到国家优先审评以来,进展顺利,2019 年上半年完成了国家药监局的质量体系现场考核,并已顺利通过;在技术审评方面,已经完成器审中心和药审中心的初步审查,2019年四季度获得药监局反馈意见 ,目前在补充资料的阶段。关键一点,这是国内首家。

正因为活性生物骨所具有的重大意义,很多投资人都非常关注。相关问题几乎每次投资者关系活动中都会被问起。“老说补充材料,怎么还没通过?”“这么长时间没通过,是不是其实公司还有技术难题没解决?”“是不是会无限期拖下去?”“到底啥时候能上市?”

笔者对此也无法给出结论,我们援引公司最新于8月6号答投资者疑问的表述:

“

活性生物骨处于注册发补资料的补充阶段,公司已完成大部分的实验结果和数据的搜集,目前在做提报资料之前的准备工作。

”

对此,笔者认为保持一定的耐心是值得的。这毕竟是要放入人体里的东西。

除了活性生物骨,其实还有很多其他产品,这里不展开分析了,就当是额外赠送的糖吧。

4、投入情况

先看固定资产方面,前面也提到了,产能到位。

再看研发费用和销售费用投入情况。2018年之前研发费用计入管理费用,总体在增长,销售费用增长明显,与公司拓展市场的需要是一致的。从这里也能侧面看出,集采的影响还不大,因为通常来说,集采在降低产品价格的同时也能减少销售费用。

看薪酬支出情况,持续扩张。

看职工数量,持续扩张。

总体来看,各方面的投入都已到位没有含糊,就看效果了。

预告:在下一篇中,我们将会分析财务、减持等因素,并做个总结。

-----------------------------------------------------------

(风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。)