上一篇,我们大概把光通信行业的情况梳理了一遍,除了本身通信行业的发展,数据中心建设是推动光通信产业新的增长极。

计算技术创新驱动带动数据存储规模、计算能力以及网络流量的大幅增加,极大地推动了以高速路由器、超级计算和存储为核心的高性能超算中心(HPC)和数据中心市场的发展。全球范围内,尤其是亚太地区云计算的发展,拉动新一代基础设施建设进入加速期。

2015 年,全球数据中心市场规模达到384.6 亿美元,同比增长17.3%。在我国,互联网市场快速增长带来的刚性需求直接带动了IDC 市场的快速增长,其中以视频、手游为代表的大流量应用的迅速发展又进一步的刺激了IDC 市场规模的扩展。2015 年至2018 年,数据中心将会保持35%左右的建成面积增长。根据中国IDC 圈预测,到2017年,中国IDC 市场规模将超过900 亿元

个股投资机会分析:

站在投资的角度,可以重点看好三类企业:

第一类,产业配套完善,综合实力逐步提升,全球份额不断提升,如光迅科技(国内光器件龙头)、海信宽带;

第二类,在细分市场形成很好的产品卡位,如数据中心领域的中际装备(拟收购旭创科技,国内数据中心光模块龙头),以及无源器件领域的天孚通信(专注高端产品延伸,强化竞争壁垒的同时稳步扩充产能);

第三类,打造纵向一体化能力的光通信主设备商,如烽火通信、中兴通讯,后续将会在光电子产业基金配套下不断强化自身产业生态。

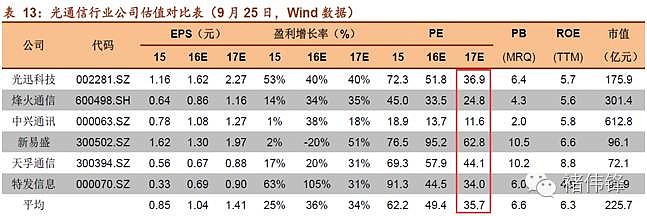

那么接下来,我们来看看各个券商对于相关个股的预测:

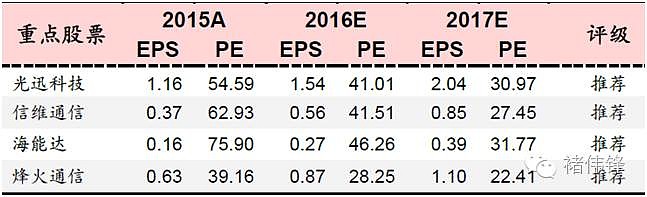

我们再看看海通的推荐:

(1)中国联通奏响央企混改强音,有望成为央企改革的典范。

(2)5G:光通信、射频器件及天线、小基站迎来新机遇:光通信推荐光迅科技、烽火通信、新易盛、亨通光电、中天科技;关注中兴通讯、中际装备、港股长飞光纤。射频器件及天线方向,关注武汉凡谷、通宇通信、盛路通信、港股摩比发展等;小基站方向,关注港股京信通信。智能终端滤波器的高频领域,关注麦捷科技、顺络电子。

(3)云计算:推荐神州数码、紫光股份。IDC&CDN领域推荐网宿科技、华星创业、科华恒盛,关注高升控股、光环新网。

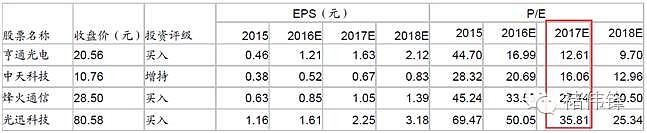

亨通光电:(光纤概念)

公司拥有自主知识产权的光电线缆产业群:光棒-光纤-光缆(海底光缆及工程)-光器件-光网络全产业链,以及系统解决方案、工程建设运营服务和网络运营、网络优化、网络安全、大数据分析应用等的通信网络集成与运营服务商。

在全球30多个国家和地区设立营销技术服务分公司,产品覆盖120多个国家和地区。基本形成全球营销服务网络,跻身中国企业500强、中国民企100强、全球光纤通信前3强,2015年全球光纤光缆最具竞争力企业前四强。

1、海缆:2015年公司已在海缆市场持续取得突破性进展,而定增项目则将继续扩大海缆产能,强化其市场优势地位;考虑到海缆具备较高技术壁垒和盈利能力,其快速发展可为公司带来新的利润增量。

2、新能源汽车:涉足新能源汽车充电设备生产及运营,加速转型发展步伐,:在新能源汽车领域,公司长期为车厂提供各类线束产品,并已与清华大学苏州汽车研究院签订战略协议,推动产品研发和创新。而作为此次募资项目之一,公司还将以充电桩为切入点,参与吴江地区新能源汽车充电服务和运维市场。当前行业正处于快速发展期,其发展前景值得期待。随着电动汽车销量的一路攀升,国家对于充电配套设施建设的推进力度日渐增强,2015年下半年以来先后出台多向政策直接推动充电设施建设,确定十三五末480万个充电桩、1.2万座充电站的建设目标。

3、通信EPC业务:亨通光电本身拥有从光棒到ODN的端到端产品组合,产品本身也极具竞争力;亨通光电预计在2016年底将完成全国所有省份的通信工程业务的覆盖及战略省份的EPC业务的大力推进,通信工程服务业务收入将占到上市公司营业收入的28%以上,其中通信EPC业务将成为未来业务收入和净利润增长的重要一极。

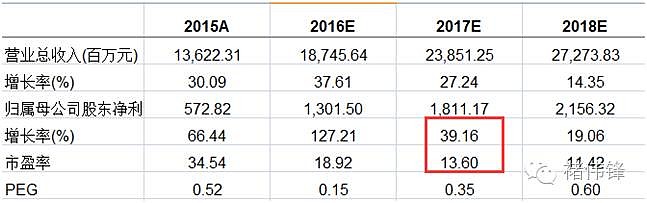

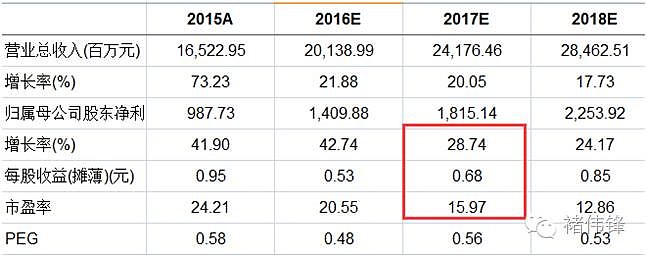

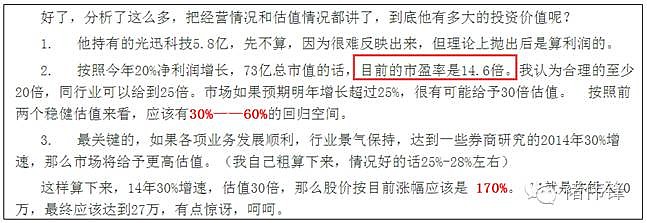

投资分析: 目前总市值246亿,15年净利润5.73亿。

由于三季报已经有了11亿左右的净利润,所以16年翻倍是板上钉钉的,预计16年净利润13亿是有的。 对应目前估值为19倍PE,(业绩增速130%)。

而如果明年券商普遍预期能够再40%以上增速,那么对应目前市盈率为13倍。

如果从PEG角度来看,确实很便宜了。 目前唯一的不用担心股价下跌,只要明年业绩有保障,可以说不跌下去是大概率的。万一跌下去,就是买入机会。中线好机会!

要说不足,就是现在买,在享受企业成长上,有些晚了。去年和今年都已经是高增长,我们吃的就是明后年的高增长。只有靠低估值来吸引,从目前看还是不错的。

烽火通信: 光网络设备板块

国内优秀的信息通信领域设备与网络解决方案提供商,国家科技部认定的国内光通信领域唯一的“863”计划成果产业化基地、“武汉·中国光谷”龙头企业之一。

掌握了大批光通信领域核心技术,参与制定国家标准和行业标准200 多项。公司是国家基础网络建设的主流供应商。

产品类别涵盖光网络、宽带数据、光纤光缆三大系列,光传输设备和光缆占有率居全国首列,10 万套设备在网上稳定运行,50 余万皮长公里光缆装备国家基础光缆干线网

6 月份时定增获国资委审批通过,有助于公司巩固光通信主业,助力产品线持续向高端拓展。

作为国内唯一同时具备光通信系统设备、光纤光缆和光电子器件三大战略性技术的企业,公司在光通信领域有绝对优势。2016年上半年,公司在三大运营商业务继续保持领先优势。公司中标中国移动2016年GPONHGU集采,位列综合排名第一位,获得近三分之一的市场份额;连续第三年中标中国电信干线光缆工程,并中标电信2016年PON设备集采EPON、GPON和10GEPON三个标包;中国联通2015-2016年10GPON采集结果公布,公司在10GPON和XGPON1两个标包均综合排名第一,分别获得60%和55%的市场份额。

另一方面,互联网的突飞猛进,云计算、大数据、物联网等新技术的迅猛发展,我国ICT产业快速发展。据IDC研究报告数据显示,2015年中国ICT总体市场规模达到4656亿美元,其中IT市场规模2118亿美元,电信服务市场规模2538亿美元。公司作为主流通信供应商之一,以“网”为中心,拓展“云”和“端”两个方向,坚定向ICT融合转型。

从“网”向上延伸到“云”,发展云数据中心、云操作系统(FitOS),拓展大数据分析在政府、企业、民生中的应用。从“网”向下延伸到“端”,从现有的固定终端向OTT/云终端、从家庭终端向企业终端和个人终端、从通信终端向物联网终端,以及运行于各种终端的服务于企业和大众的APP方面发展,并构建智慧家庭产业生态链。

投资分析: 总市值298亿,15年净利润6.5亿,半年报净利润增长16%,很一般。

市场普遍仅仅关注烽火通信的光通信业务,而忽视了公司在云计算方面的突出竞争实力。,公司目前在云计算等方面实力突出,云网一体化战略的推进将进一步给公司的长期发展注入持续活力。

从估值和成长性来看,明显弱于亨通光电。 市值大,增速慢,估值不够便宜。 但是如果云计算能够发力,也是又是一番天地。

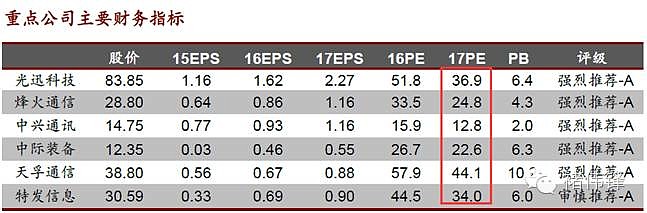

光迅科技(国内光器件龙头):

主营业务为光电子器件的研究、开发、制造和技术服务。中国最大光通信器件供货商,目前中国唯一一家有能力对光电子器件进行系统性,战略性研究开发的高科技企业,是中国光电子器件行业最具影响的实体之一。

上半年研发费用1.66 亿元,同比增长35%。积极布局100G 高端光芯片,40G/100G 产品已小批量出货。在运营商骨干网、城域网面临不断升级扩容需求的背景下,有望在未来迎来爆发。

海外市场参与度持续提升,有望随着华为、中兴、烽火等设备商在海外市场的发展而扩大其海外市场份额。

1)流量爆发,映射在网络基础设施层面的核心承载硬件是光模块,运营商光传输网、互联网云计算数据中心二类市场拉动行业需求未来五年持续快速增长,5G锦上添花;

2)光模块封装向中国转移大势所趋,光芯片设计本土快速追赶(光芯片设计-组件-封装、垂直一体化:光迅科技;高端光芯片设计及组件:富士通、三菱、Avago、新飞通-NPTN、ACIA;光模块封装:苏州旭创、新易盛、菲尼萨网络FNSR);3)产业壁垒持续抬高(10G->40G->100G->400G)、剩者为王,中高端光模块企业盈利能力持续提升。

光迅科技市值相对于前几家小,167亿,估值大概在40倍不到,对应增速也差不多。

投资上,目前还是可以接受的,如果能够有机会到30倍,是个不错的价格。

中天科技 多元经营现成效

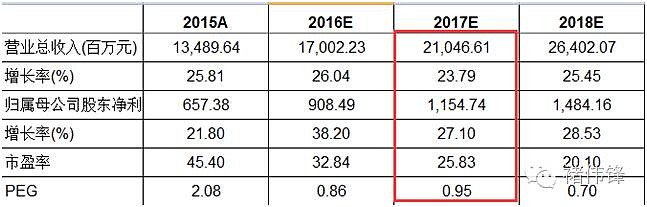

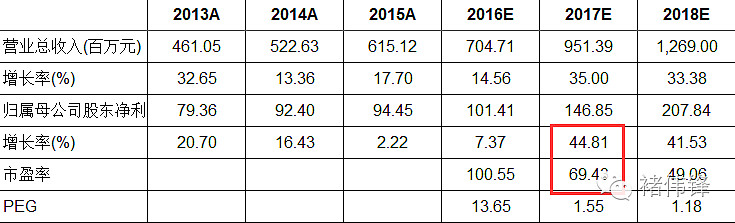

公司2016年3季报业绩预: 1-9月份实现归属于上市公司股东的净利润为105579.96万元至118777.45万元之间,不上年同期(调整后)相比将增长60%至80%。

作为一名投资过,并长期关注中天科技的人,这个业绩让我还是很惊讶,超预期。

光通信产业链业绩快速增长:国家十三五规划纲要提出的:”完善新一代高速光纤网络,构建先进泛在的无线宽带网,信息网络新技术开发应用,推进宽带网络提速降费“、”5万个行政村通光纤”、“实现城乡宽带网络全覆盖”等战略目标将使光通信产品需求持续增加;

公司也是牢牢抓住了这一机会。因此,在第三季度,公司光通信产业链业绩快速增长,一方面是光纤预制棒产能进一步提升,降低了产业链成本,另一方面是光纤、光缆市场需求量增加,使得光纤光缆产品供不应求、价格上升,提高了通信产业链毛利水平。报告期内,受益于“宽带中国”、“扩大4G覆盖范围”等政策的推进,公司宽带产品市场需求量也明显增加,进一步提升了通信产业链的整体盈利能力。

电力产业链结构进一步优化:随着特高压工程的快速推进,公司特种导线、金具等产品的市场需求量增长较快,电力产业链中产品结构进一步优化,净利润有大幅度增长。

新能源产业链进入收获期:三季度末公司分布式光伏电站累计并网量比上年同期增加60%,毛利率保持在较高水平,利润持续增长。

投资分析:有人说,中天科技这波大涨是因为量子通信概念,我只能呵呵。 那么如果没有量子通信,股价回到起涨点,估值只有12倍,算上明年业绩,已经不到10倍,怎么可能呢。这波上涨还是因为业绩,而且是超预期的业绩。

对于明年业绩,也还是比较便宜的。

遥想当年,2013年9月看好这只股票时,估值也就是这点,下面是我当时的分析:

没想到3年后,股价从4元涨到了12元,估值依然是这水平,乃业绩增长所赐。

总的来说,中天科技不贵,只要保持2年的30%增长,买入赚钱是肯定的。 至于要赚多少,看你买的是否足够低,业绩是否能够继续高增长。

中兴通讯 000063

全球领先的综合性通信制造业公司。主营业务包括无线产品、网络产品、手机终端和数据产品,现已成为中国电信市场最主要的设备提供商之一。

这个票我不想多说,600亿以上的市值,已经没有兴趣了。 估值不高,增速更慢,走势很弱,不关注。

也许你可以那联通来说,业绩下滑,大盘股,你看走的多牛。 我想说:

首先,我们谈的不是一回事。我谈价值投资,你谈题材爆发。

其次,你过3个月看看,题材股的下场就是无法持续上涨。这是个互掏口袋的游戏,看谁把握热点的时机强。 混改,联通你觉得能混的好吗? 搞个混改就能业绩大增,就能能超越中移动?

天孚通信 300394

15年初上市的公司,主要从事光器件的研发设计、高精密制造与销售业务,产品主要应用于光纤通信城域网、骨干网,接入网,数据中心、互联网大数据存储、云计算、光纤到户等领域。

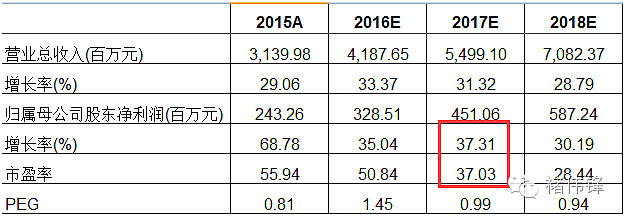

海外业务保持高速增长,上半年海外业务营收同比增长达148.97%。与深圳正唐共同设立并购基金,预计基金规模达到 3 亿,外延扩张可期。

股价没有像其他光通信那样大涨,主要是市场看到公司受制于产能紧张,前期盈利保持中速增长(26%),担心公司将错过本轮光通信高景气的快车。(公司三季报增速为20%-30%)

券商的分析,随着过去半年生产线的调试、产品的测试,2016.10-2017.4公司新产能将逐步释放到完全达产,带动公司2017-2018年业绩实现40%以上的高速增长。

2016年10月进入产能释放期,业绩将进入高速增长阶段。在国内光接入、海外IDC铜退光进的驱动下,光模块的市场景气度高涨。天孚通信作为光模块的上游精密元器件提供商,产能紧缺,一度成为公司盈利增长的制约因素。但是从2016年10月开始,公司募投项目(陶瓷套管、光收发接口组件)将进入产能释放期,2017年4月完全达产后,公司整体产能将是2015年的2.5倍。同时,公司自有资金培育的新产品(高速TOSA、Lens等)也将逐步进入成熟期。因此,我们判断公司盈利将由中速增长(26%)进入高速成长期(40%以上)。

公司目前市值不到80亿,还算有不少空间。 而业绩增速按照30%的话,合理,但不算便宜。

如果能到40%,那还是不错的。

新上市的公司,还有个问题,就是大小非。9月23日天孚公告,非控股股东朱国栋的减持计划已经实施完毕,市场压制因素消除。同时,天孚和广东永昶/日本TM公司签署《关于光通信Lens业务战略合作的框架协议》,成立合资公司,利用TM公司精密模具技术,开拓高价值的Lens市场。未来,天孚将利用该合资公司的股权对内部员工进行激励,团队凝聚力将进一步增强。

催化剂:进入光模块龙头供应链;切入汽车、医疗等精密元器件市场。

新易盛 300502

专注于光模块的研发、生产和销售;是稀缺的A 股光通信模块纯正标的。

产品覆盖数据宽带、电信通讯、Fttx、数据中心、安防监控和智能电网等多个行业领域,产品销往全球超过60 个国家和地区。

公司IPO 募集资金用于光模块产线扩产,项目完成后光模块产能将提升五成,能大幅提升公司获取订单的能力。

一家次新股,股价贵,估值偏高。 他是有机会高送转的,当做题材炒一波。

但今天我们讨论的是中线投资, 看看三季报预告:预计公司2016年01-09月归属于上市公司股东的净利润为7200万元-8200万元,与上年同期相比增长0.86%-14.87%。

这个同比增长真是有零有整,精确到毫厘啊。可惜不管多精确,都是增速慢。配上估值,都快上百倍了。

最后说一家刚刚收购的:

苏州创旭被中际装备(300308)收购

中际装备主要从事电机定子绕组制造装备的研发制造,近年来由于受国内经济持续下行的影响,公司主业装备需求不振。

16年虽然前三季度业绩增长178%,但是只盈利了414万元,惨!

这次收购的苏州创旭,主要从事10G/25G/40G/100G 等高速光通信收发模块的研发、设计和制造,重点开发大容量、小型化、低功耗、低成本的高速光通信模块,为云计算数据中心、无线接入以及传输等领域客户提供最佳光通信模块解决方案。

9 月9 日被中际装备宣布收购,并募集配套资金不超过5 亿用于光模块研发及生产线建设项目、光模块自动化生产线改造项目。

苏州旭创承诺2016-2018年净利润分别不低于1.75亿元、2.11亿元、2.83亿元。

按照17年业绩,加上目前公司自身的利润,算他2.4亿净利润,对应目前价格,还是贵。

一方面股价涨幅大,另外还要把新发行的股本算进去。按照发行后的股本,目前股价对应122亿的总市值,那么估值依然在50倍以上。

最后,我回到上一篇的开场,像亨通光电这样有业绩和估值支撑的公司,到底能不能买,会不会涨。

我们上篇说了,公司上市了,他就有了筹码的属性,就可以短线交易了。股价长期看是受到价值的影响,短期看会受到情绪的左右。当一家公司涨幅较大后,即使不贵,但由于资金的恐高,会形成震荡。 一方面是等待时间的过去,业绩逐步释放。一方面是形态的形成,给下一波资金介入做铺垫。

所以,好公司,特别是涨过一波的,耐心持有。或者等待突破买入,都是可以的。

但不管是估值还是形态,明年的业绩决定了公司中期的走势!