最近的起步股份确实遇到了很多麻烦,这些都是明面上的,关心上市公司的人自然知道,这里不再累赘。问题是,现在的起步究竟是人人避之而不及,还是其中孕育着机会呢,在这里重点谈一谈。

财务的事都是明面上的,关注的人自然研究的比较透彻,没什么好讲的,这里谈谈定性的问题,就是起步的基本盘有没有受到影响。

讨论这个问题需要搞清楚本次事件有没有伤及上市公司的根本,关于这个问题的烙定还要在生活中找答案。举例说明:我们可以把上市公司比作一个家庭,而家庭成员及相关资产与负债就是上市公司的各个要素。这次家庭成员有人生病了,需要家庭的支持来度过难关,那到底能不能度过这一劫,我们要看他得的是什么病。是不小心摔倒骨折住院这样的外伤,还是突发性急性阑尾炎,亦或是恶性肿瘤。病情的大小决定着家庭的承受能力和可调动资源的大小。小病小伤,包扎吃药,无关紧要;伤筋动骨需要静养,病情转好好人一个;恶性疾病伤及根本,有人死里逃生,有人不治而亡。由此,病情的不同对一个家庭来说需要付出的精力也不同。这里包括时间,金钱这些确定性的付出,还包括精神,人文关怀这些隐性成本。

起步共涉及两个重要的问题,一,前三季度近5300万利润,第四季度怎么就亏损了近4个亿;二是会计师事务所无法获取充分证据证明对经销商补贴和退款金额的准确性及会计处理的恰当性。当然第二个问题是第一个问题的延续。

对上交所的问询函回复我们也明白了个大概,主要意思是受疫情影响线下门店亏损严重。为了共患难共度难关,公司选择2020年一整年对线下门店进行补贴和退货处理。补贴不是拿出真金白银,而是通过与应收账款的冲减金额来减少营业收入;退货处理不难理解,就是卖不出去的货物退回公司仓库。原来买断计为营业收入,现在发生了退货进一步冲减收,四季度的营业收入为负也是这么来的。

这里要烙定一点,上市公司为什么要这样做。做法合理吗?这件事情会持续影响上市公司的收入吗?还是回到上面的比方,家庭成员生病第一时间是就医,出钱出力来医治。那作为起步的根本销售门店也是如此,门店人流量下降严重,收入覆盖不了成本出现亏损,店面生病了。作为家庭成员的老大哥上市公司难道要不闻不问,不管生死?我想不会,一个有担当和责任心的企业也是如此。通过补贴和退货处理来减轻门店负担也是一种付责任的做法,至于合不合理人心自有公断。我们来看起步的基本盘,线下门店1944家,销售收入是线上的近4倍,可以说线下门店是起步收入的重要来源。剔除直营店,虽然与加盟店的供货是买断方式,但是与其加盟上的命运是休戚相关的,起步不可能因为疫情影响让这些加盟店自生自灭。即便是淘汰一批再新招商短时间内业绩可能波动不大,但那样可能会杀敌一千自损八百。补贴和退货会持续吗,问询函回复我们已经知道答案了,只针对2020年,不会持续。

烙定了这一点也就烙定了一个事实,企业的线下门店依然存在,相比与其他同行竞争者,加盟商和上市公司的关系更加紧密了,销售收入还会回到以前的水平。况且国内疫情基本控制,商业活动已经恢复,我们没有理由怀疑2020年之前卖的好好的,受疫情影响客户就不买了。况且产品与用户之间的关系良好,翻看网上评论还是我到实体店考察,自己给孩子买穿等绝对不会出现买了一次不会再买的情况。

市场情绪是疯狂的,企业只不过因特殊情况调整了脚步而已,从而延伸的会计处理的方法。而本次的回复函我们也可以看到天健做的尽职调查,事实清楚,有理有据。如果真是财务大洗澡或骗局,会计师事务所也不会察觉不到。既然是一时的影响,该过去的终究会过去,企业的基本盘在那里,就会有收入,利润自然也会恢复。

那这是不是意味着有投资机会呢,不敢说有,但是利用市场情绪来套利的机会还是有的。既然是套利,研究也就没有需要那么深入,烙定定性的东西依据常识即可套利。

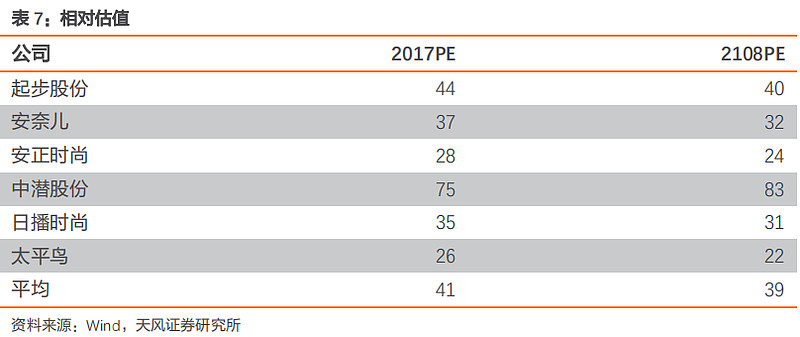

我们假设最差的情况,起步稳住目前的基本盘,门店不增长,收入也不增长,以2019年销售收入15.23亿,净利润1.4亿为基数看目前的估值。按照30倍PE(平均估值再打折)来计算对应的市值为42亿,对应目前的市值相当于打了个7折。鉴于目前还在下跌,对应的安全边际应该越来越高。