勘误:

![]()

![]()

![]()

![]()

![]()

![]()

刚才算出来65%,但用杜邦分析验算是79%,发现哪里不对。

才发现,我算成总资产了,没用净资产(不愧是我。。马虎小能手)

用了净资产之后,回归真实,

79%。。我们的片片,roe是,80%!!!!

——————————————

一直有个心愿,就是计算一下片片的真实盈利能力。剥掉迷雾。

最近,我恶补了一下财务知识,用三脚猫的计算,发现,片片真实ROE是将近80%。而这,还是极其粗略的计算,如果扣的细些,还会更高。。![]()

![]()

![]()

![]()

另:真实毛利率82%,真实净利率56%,附后。

今天比较匆忙,就不多做润色了,计算过程如下(欢迎纠正,指正,批评,等等):

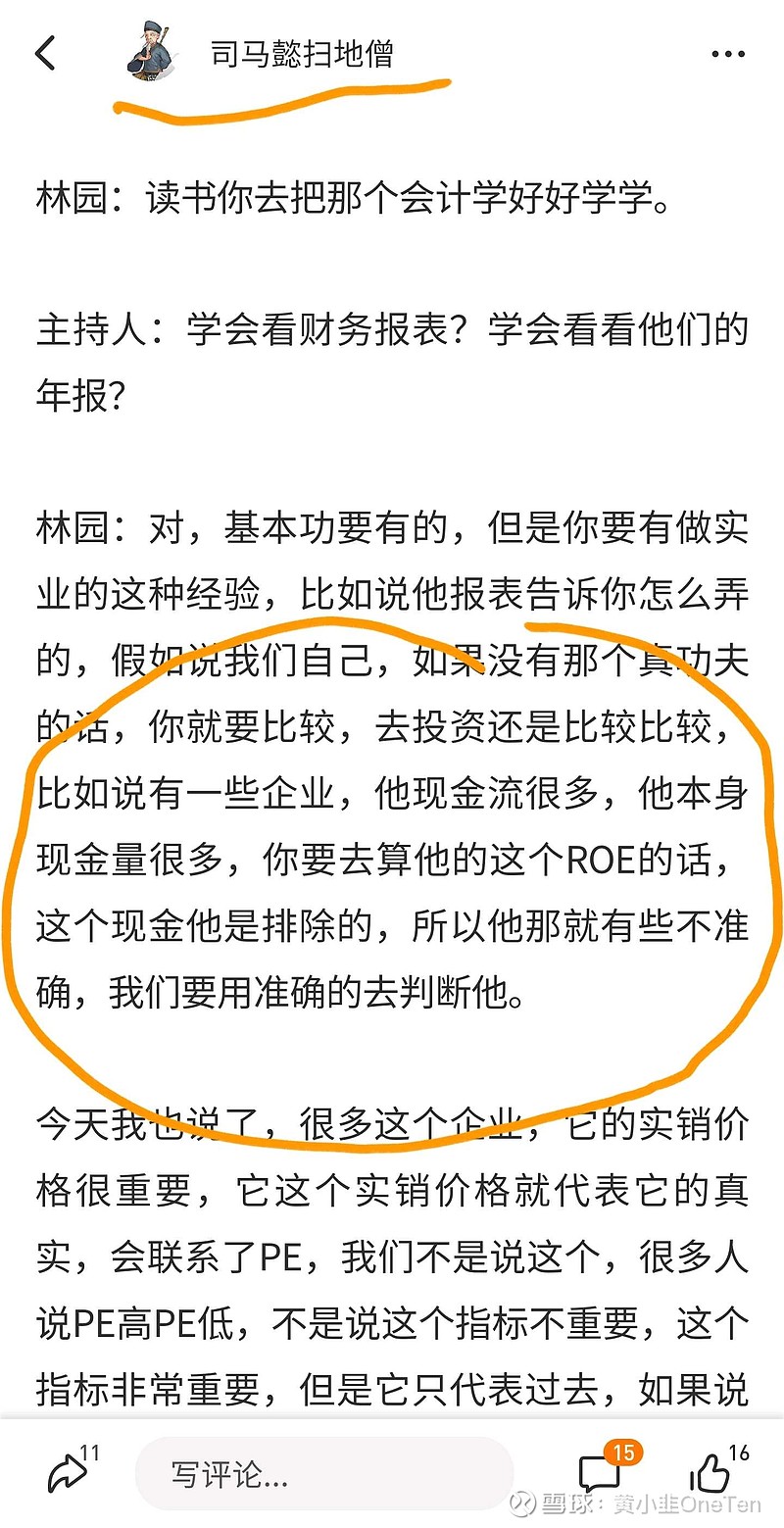

首先,林园总告诉我我们,要去掉现金计算roe(摘录见顶![]() )

)

是啊,片仔癀这样的企业,一直都在盈余,积累着未分配利润,很少负债,总资产的扩张,主要来自于自身盈利。

新扩张的这部分利润,对其产出产品,没有任何作用,换句话说,就是把利润都分出去,片仔癀每年的生产、经营,盈利,还会正常运转。

所以,就应当把现金都刨除,算一算真实roe,其实,片仔癀,还有一个更恐怖的算法,就是算母公司的真实roe,为什么呢,因为母公司是生产药锭的,只有算出药锭的真实盈利能力,才能明白片仔癀有多可怕。

因为,查理芒格说过,一个公司的长期上涨,跟他的roe水平,是息息相关的。

片仔癀的盈利,主要靠药锭,而所谓医药商业,和日化,是算在子公司中的。母公司通过股权投资的形式来控股。

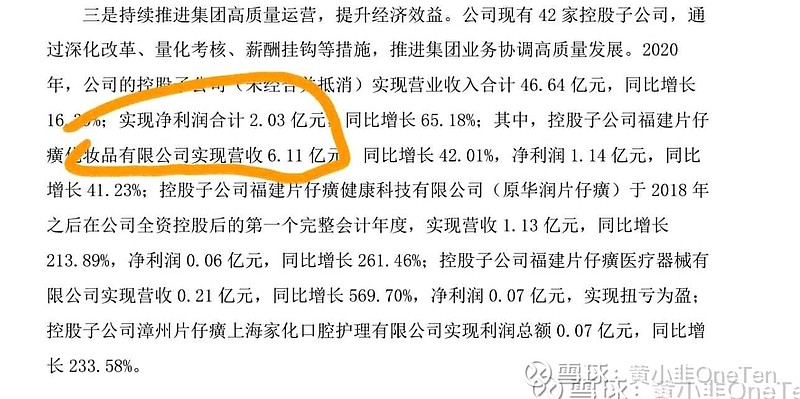

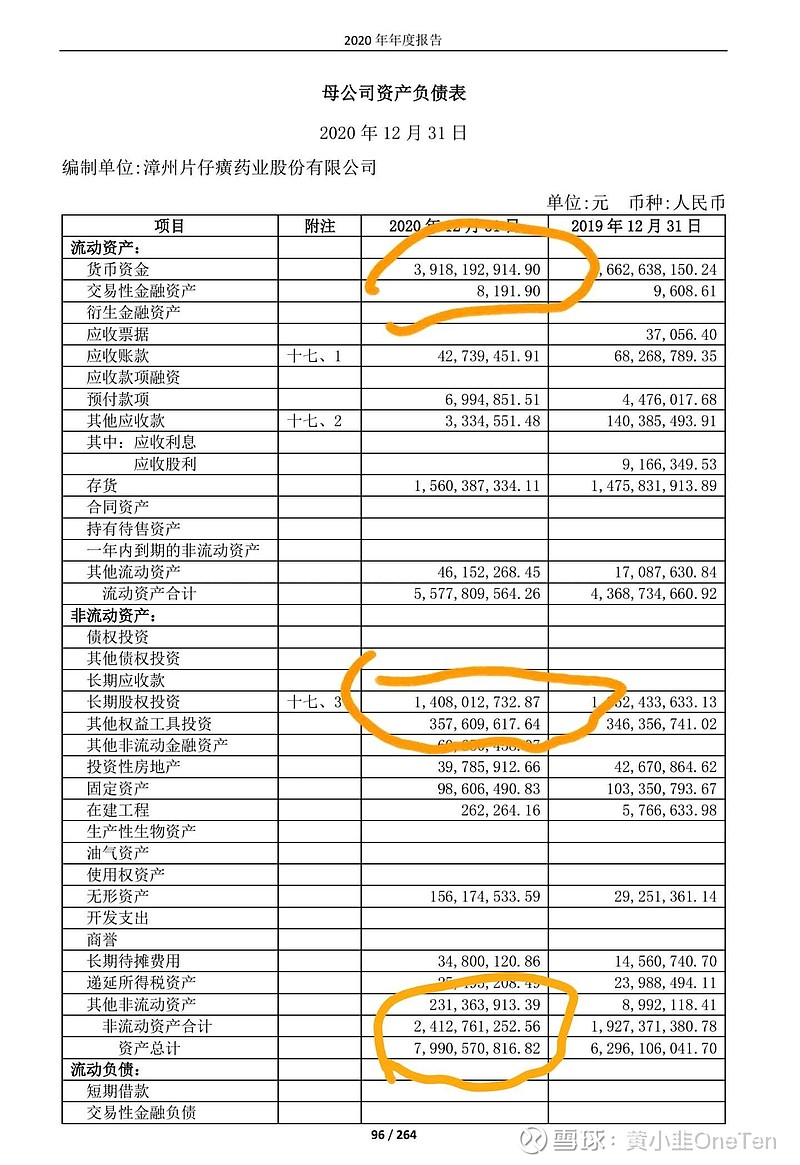

在合并报表中,是计算了日化和医药流通的。比母公司总资产增加20亿,要计算“真实”的片仔癀,要把日化和医药流通剥离,尤其是医药流通,20多个亿的盘子,才那么点利润,其实,就是把药锭的销售拿过来,重复计算了。(医药流通这块,我也不专业,期待大神解答),所以,主要看母公司报表。

那么,我们现在计算一下片仔癀的真实roe,当然,取值毛估估。

片仔癀的净利润多少呢?

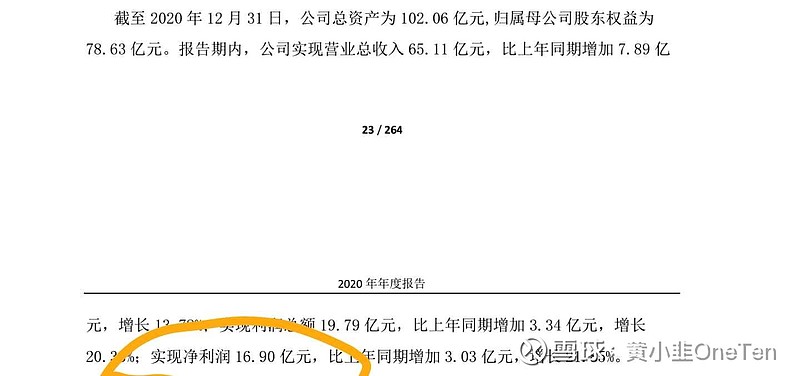

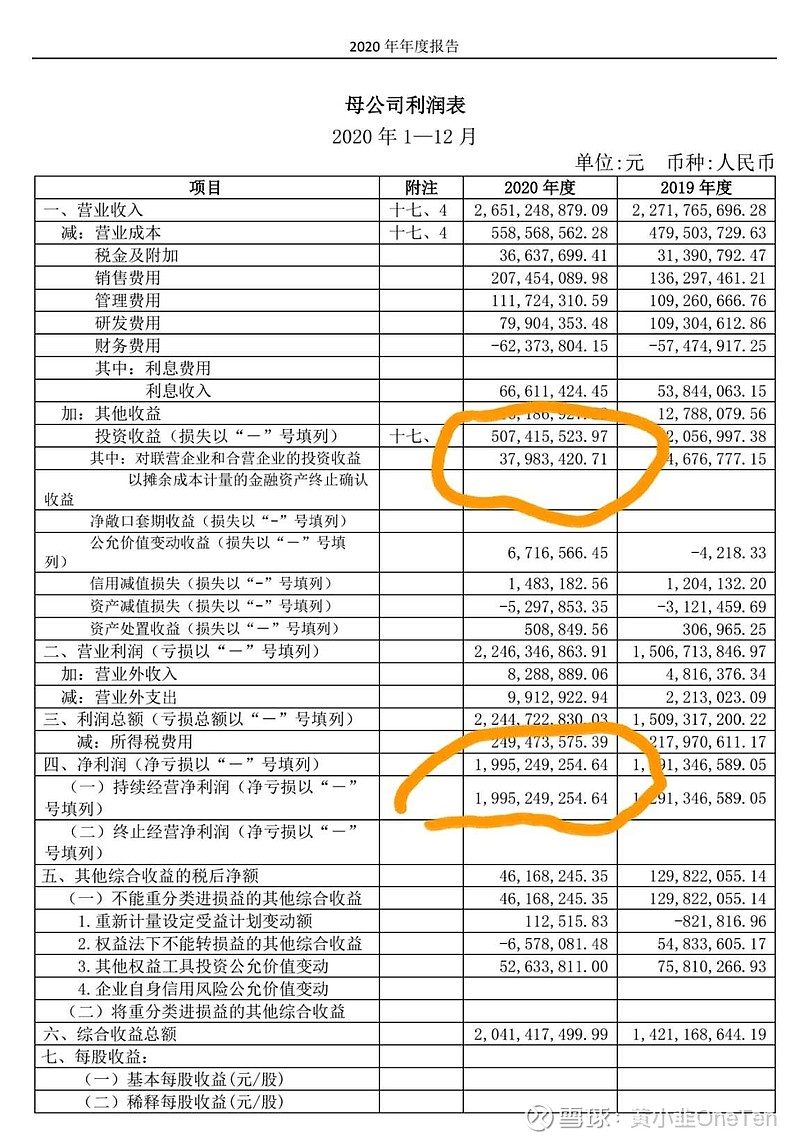

用母公司的净利润19.9亿减掉投资的5亿,就是14.9亿。

验算一下,用净利润16.9亿,减掉子公司的总净利润2.03,ok,14.9亿~(好像直接用验算的就得了![]() ,我只是阐述一下,母公司报表的有用之处)

,我只是阐述一下,母公司报表的有用之处)

接下来,我们算净资产。

母公司净资产中,除了刨掉负债外,还应该刨掉现金,这我说过的,还行该刨掉股权投资,因为他是用来控制子公司股权的,这对生产片仔癀药锭,丝毫没有作用~其实,可能还有一些该刨的,但是,我们毛估估,就算啦。

那么,我们在母公司资产负债表中的,选取货币资金39亿,以及长期股权投资14亿,还有其他权益工具投资3.5亿,负债总额4.7亿,再选取,最下面总资产(是母公司总资产哦)79.9亿,那么79.9-4.7-39-14-3.5=18.7(这里面更恐怖的是什么呢?18.7里面,有15.6亿的存货,都是金子般的原材料啊!![]()

![]()

![]()

![]() )

)

那么,当当当当~

真实ROE=14.9亿÷18.7亿=79.7%

这里面,我也不知道计算的过程中细不细致,但是,毛估估,大概是这样啦~

我们抱着一个,投100块,一年赚将近65块的大金鹅。所以,说片仔癀100倍市盈率高了的,嘿嘿,你也算算呢。

过两天,我再试算一下茅台和海天的,呃呃呃

就酱。

p.s:

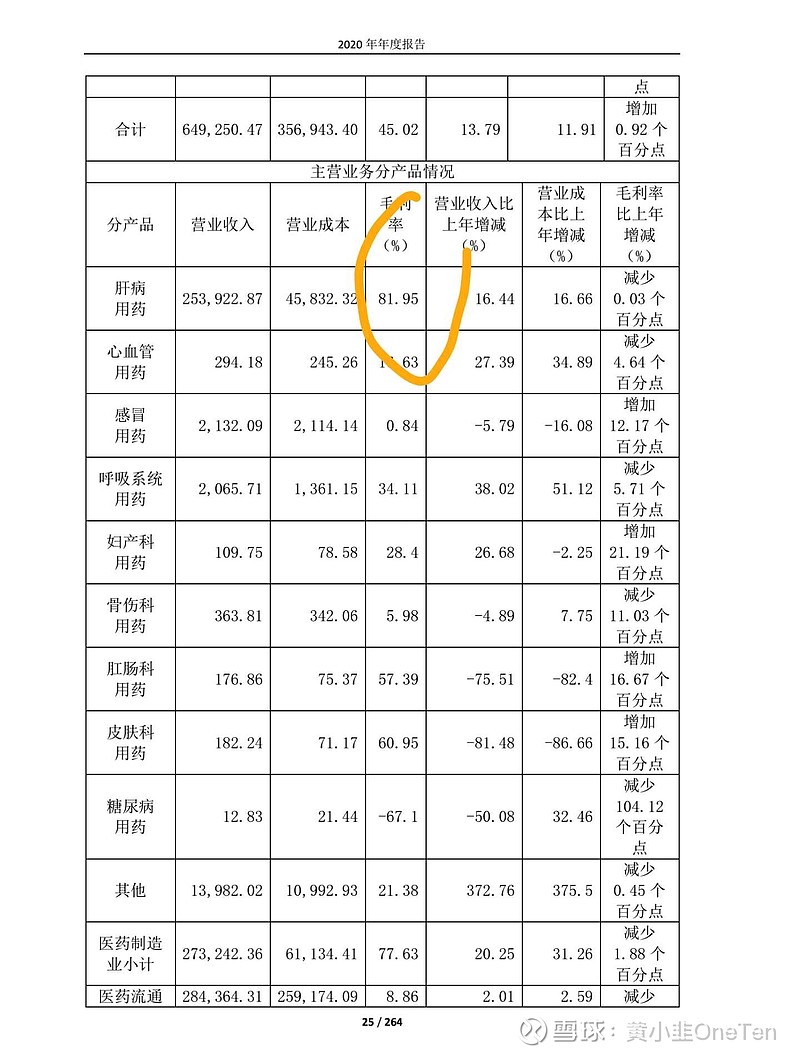

我计算一下片仔癀的真实净利率,首先是毛利率,药锭的毛利率,需要取“肝病用药”毛利,年报第25页,为81.95%。

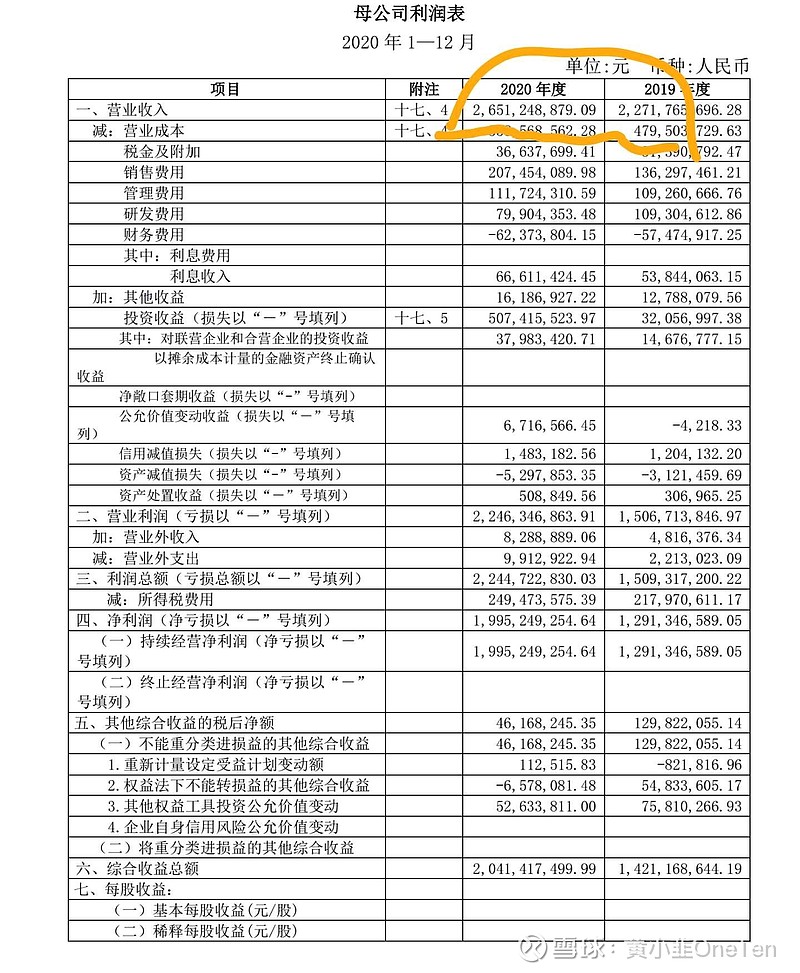

净利率:取药锭的净利润14.9亿(刚已计算过),总收入取母公司现金流量表,年报第100页,营业收入:26.5亿。

14.9亿÷26.5=56%

所以,就能看出来,被其他业务拖累多少。

理解片仔癀,必须知道其真实盈利能力

————————————

再ps一下:

接下来用杜邦分析来拆解一下真实ROE:

净利率已经有了56%

接下来看权益乘数,因为负债就那么多了,没法改变,股东权益,按真实算法,会少一部分投资收益,但不重要:

权益乘数=调整后资产总额÷母公司调整后股东权益(即为:调整后资产总额-负债)=23.4÷(23.4-4.7)=1.25

总资产周转率=母公司销售总收入÷调整后总资产=26.5÷23.4=1.13

0.56×1.25×1.13=0.79

总算是对了,说明,验算,真的很重要。。

$片仔癀(SH600436)$ $贵州茅台(SH600519)$ $海天味业(SH603288)$