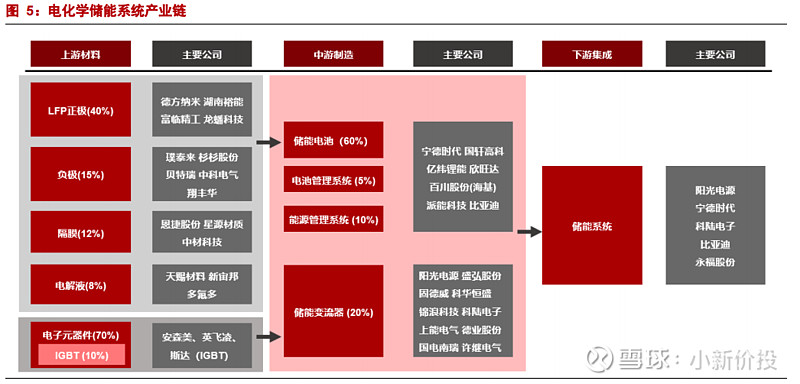

周末狂补储能作业,感谢各位朋友的关注。上一节提到,我比较看好储能再细分下面的电池组和逆变器两个领域,电池组占成本的60%,逆变器占成本的20%,这两口肉吃到了,储能的肉基本都吃到了。另外,能量管理系统如果有好的标的也算有碗汤喝喝。

其实每次研究产业链都有一大堆公司,其实挺复杂的。我的选股思路是,抓住投资的主要矛盾,不用过于分析细枝末节,因为一切都在变化当中。选股要么就选最纯正的龙头或者中军,要么就选可对标龙头的小市值公司。先看几张图:

从这几张图片中我个人初步筛选了几个标的:

3、能量管理系统:派能科技

宁德时代和阳光电源都是龙头,看好行业的情况下直接do没毛病。

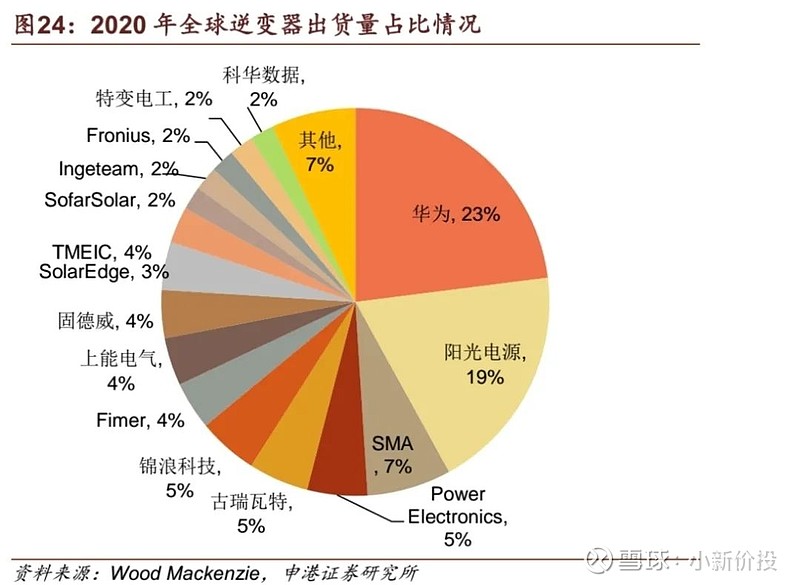

看一组数据对比,一眼看胖瘦:

锦浪科技市值700亿+,2020年全球出货量5%;

固德威市值400亿+,2020年全球出货量4%;

上能电气市值170亿,2020年全球出货量4%;

所以电池组可以直接选一大一小(宁德时代+百川股份),逆变器也可以选一大一小(阳光电源+上能电气)

百川股份的看点:

1、百川股份持有海基新能源超过30%的股份,海基在2020年出货量约350MWh,于国内排名第三;

2、公司在宁夏投资110亿投资的锂电池储能项目,使得其会在储能行业走向快车道;

上能电气的看点:

1、上能电气2020年逆变器出货量在国内排名第5,与锦浪科技和固德威基本相差无几,但是市值却分别是后两者的24%和36%,属于一眼看胖瘦的低估;

2、逆变器赛道是极具投资价值的一个细分,受益于全球碳中和的高速发展,加上中国逆变器厂商市占率均出现大幅上升是态势,整个市场蛋糕越做越大,各个逆变器厂商共同瓜分市场蛋糕;

派能科技的看点:

1、非常纯正的储能标的,公司储能营收占比超过90%;

2、家用储能龙头,全球排名仅此于特斯拉和LG化学;

风险提示与声明:储能板块个股今年累计涨幅过大,以上仅有一家之言,作为投资学习交流用,本人拥有储能个股,存在屁股决定脑袋的可能,敬请注意投资风险。

$百川股份(SZ002455)$ $上能电气(SZ300827)$ $派能科技(SH688063)$

欢迎关注首发公众号:小新价投

做时间的朋友,与暴利的公司共同成长!