近期学习的半导体入门梳理。

据工商注册资料显示,国产集成电路产业投资基金三期股份有限公司已于2024年5月24日正式注册成立,注册资本高达3440亿元。

本次大基金三期有两大特点,

1.投资金额大。大基金三期注册资本高于一期、二期的总和,预计能撬动万亿资本杠杆(包括地方政府,社会资本,企业自身现金流,银团信贷等)继续投资半导体项目,快速国产替代。

2.股东阵容强。大基金三期股东:由财政部、国开行、五大行及北京、上海、深圳国资背景的19位股东共同持股。

持股4%以上股东包括财政部(17.4%)、国开金融(10.5%)、国盛集团(8.7%,实控人上海国资委)、工行(6.25%)、农行(6.25%)、中行(6.25%)、建行(6.25%)、交行(5.8%)、亦庄国投(5.8%)、深圳鲲鹏(4.9%)、国谊医院(4.4%,实控人北京国资委)

参考历史

大基金一期:2014年9月,大基金一期成立,并在当年12月增资扩股。最终大基金一期共募得普通股987亿元,同时发行优先股400亿元,基金总规模达到1387亿元。据集微网统计,大基金一期的投资分布为:IC制造67%,设计17%,封测10%,装备材料类6%。制造是一期投资的重点。

大基金二期:2019年10月,大基金二期成立,注册资本2041.5亿元。大基金二期一定程度上继承了大基金一期的重要投资,将投资主力放在了制造环节,例如中芯国际、华虹无锡等。同时,半导体上游的设备和材料企业也是大基金二期的重要投资领域。

总结:从具体投资方向上看,大基金三期的具体投资方向和目标是加快国内半导体的发展进程,或主要面向先进晶圆制造、卡脖子设备、零部件及大芯片研发、量产等,以促进国内集成电路产业的整体发展。

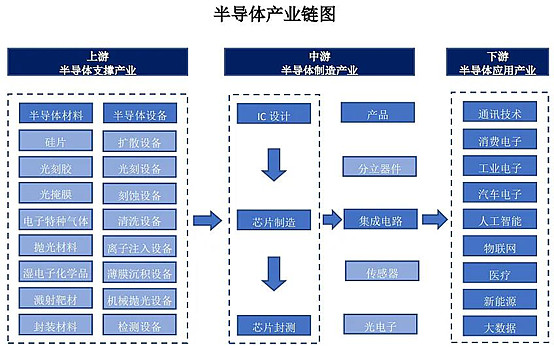

二 半导体行业基本情况

半导体产业链上游包括半导体材料和设备,中游半导体制造包括设计,制造,封测三个环节,下游就是把半导体应用。

通常投资所说的半导体行业包括设计、制造、封测及相关的材料和设备。

半导体设备基础知识

半导体设备主要前端设备和后端设备(封测,测试等),前道设备包括:光刻机、刻蚀机、薄膜沉积设备、离子注入机等。2022年全球半导体设备市场规模,半导体前端设备已经达到1010亿美金的规模,其中光刻、刻蚀、薄膜沉积设备市场规模超过200亿美金。而后端封测设备77.6亿美元,后端测试设备87.7亿美元。

半导体制造工艺可以简化为加材料、图形化和减材料三大 步骤,而芯片成品需要经过数百次三大步骤的循环。加材料主要通过薄膜沉积、扩散、离子注入等工艺,图形化主要通过光刻、涂胶显影工艺,而减材料主要通过刻蚀工艺。

所以薄膜沉积设备、光刻设备、刻蚀设备分别是完成三大步骤的主要设备,同时也是半导 体制造工艺的三大核心设备。这三款设备占据整个芯片制造投资成本的78%。刻蚀机占30%,光刻机占23%,薄膜沉积设备占25%。

半导体设备的国产化比例目前仍处于较低水平,这表明国内半导体产业在关键设备和技术上对进口依赖较大。然而,这一现状也孕育着广阔的投资机遇和产业升级的潜力。

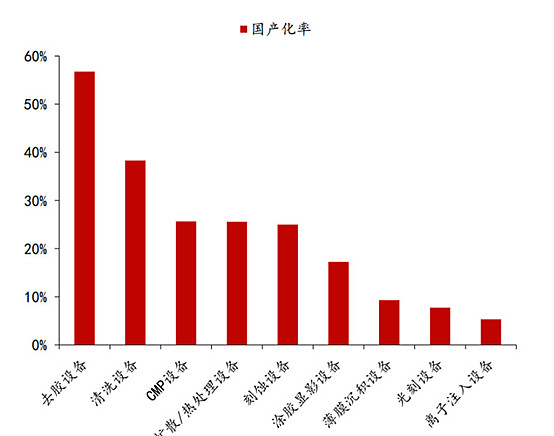

2023年,从具体的种类来看,我们在去胶、清洗、热处理、刻蚀及CMP领域内国产替代率较高,均高于30%。

产业链相关企业梳理

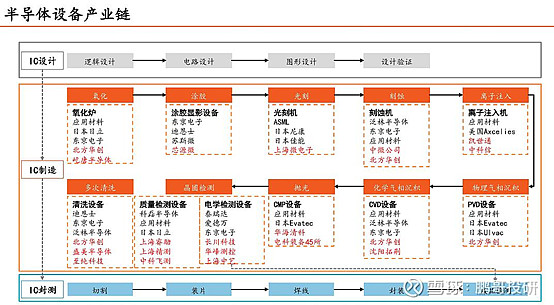

半导体设备方面,光刻是被卡脖子最严重的领域之一。目前未上市的上海微电子具有光刻机产品,A股上市公司只能找光刻零部件,比如茂莱光学、苏大维格等;值得注意的是,张江高科持有上海微电子10%的股份,A股独家,所以每次半导体炒作都有张江高科。

刻蚀设备,北方华创和中微公司是龙头,北方华创电感式等离子体刻蚀(ICP)第一,中微第二。中微电容式等离子体刻蚀(CCP)第一,北方华创第二。

薄膜沉积设备,国产设备占比较低,国产替代任重道远。目前国内涉足薄膜沉积设备领域的公司包括拓荆 科技、北方华创、中微公司以及盛美股份,从国内市场看,中国薄膜沉积设备龙头有北方华创和拓荆科技。从国内设备存量市场来看,2022年我国薄 膜沉积设备国产化率仅为2%。

全球范围看,阿斯麦在光刻机设备方面形成寡头垄断。应用材料、东京电子和泛林半导体是提供等离子体刻蚀和薄膜沉积等工艺设备的三强。科天半导体是检测设备的龙头企业。刻蚀设备领域,行业集中度较高,泛林半导体占据刻蚀设备市场份额半壁江山。

半导体材料企业方面,芯片上游的核心材料是硅片,硅片主要尺寸是6英寸、8英寸和12英寸,尺寸越大越好;目前A股的硅片企业主要集中在第二梯队和第三梯队;从产能和产品来说,沪硅产业领先、立昂微其次。

另一个重要的材料是电子特气,这一领域做的比较好的是华特气体及南大光电,这两个公司产品更全,业绩更好。

其他材料如靶材市场国产化率较高,投资逻辑一般。

芯片设计企业方面,最重要的工具是EDA工具,EDA处在上游,是芯片产业链的基石,目前国内华大九天、概伦电子处于相对领先的位置;A股里面能做GPU的企业不多,主要有:景嘉微、龙芯中科、海光信息、寒武纪和芯原股份;能做CPU的更少,只有龙芯中科和海光信息;

芯片代工企业方面,A股市场中芯国际是龙头,华虹半导体,晶合集成实力也很强。芯片代工方面国产替代空间巨大。

全球范围看,按地域划分,前十大专属晶圆代工公司中,中国大陆三家(中芯国际、华虹集团、晶合集成),整体市占率为9.6%,中国台湾四家(台积电、联电、力积电、世界先进),整体市占率为65.4%。韩国一家(三星Samsung),市占率为11.7%。美国一家(格芯Global Foundries),市占率为6.7%,以色列一家(高塔Tower),市占率为1.3%。

封测企业方面,所有的工序中国内封测做的最好的。长电科技是全球第三的封测公司,通富微电全球排名第四;国内整个封测市场成长性较差,所以封测股的估值很低。

半导体设备国产代替为什么能成功

2018 年以前中国大陆半导体设备市场占全球比重在 10-20%之间,2018 年以后保持在 20%以上,份额逐年提升。2020、2021 年国内晶圆厂大幅扩产,对设备需求提升较大。

2021 年中国大陆成为全球最大半导体设备市场,市场规模接近 300 亿美元。根 据 SEMI 数据,2021 年全球半导体设备销售额为 1026 亿美元。

市场经济里,市场规模是最重要的。中国拥有最大的市场,在这场国产替代中必然占据主动。

随着芯片装备国产化比例的逐步提升,国内半导体设备行业未未几年将持续保持增长。从长期看,国内的半导体设备市场有可能复现家电,手机,新能源等制造业赛道的路径,成为世界第一。

如何选择半导体标的?

1.半导体制造行业是一个典型的周期性行业,且目前处于周期底部。周期性行业的投资逻辑,一个是底部看谁的成本低,一个是底部时持续扩张的能力。具体到半导体行业本身,企业早期规模扩张越快越好,后期规模上来了,成本降下来,就有利润了。所以要选择有能力持续扩张规模的企业。

既然营收是核心关键,那么现阶段半导体标的应该看市销率。

2.由于规模效应的存在,半导体行业是赢家通吃的行业。企业关键是营收做上去,净利短期内不重要,营收上不去没有规模效应,研发就很吃力,以后市场被瓜分完了,只能被并购。

半导体行业生的生意模式某种意义上类似互联网(但不如互联网)。生意模式前低后高,前期烧钱抢规模,后面通过规模效应压低成本赚钱,具有较强的规模效应和马太效应。

所以优先选择头部或者潜在头部企业。

3.产业链环节分析

从利润分配看,设备和制造领域毛利率更高,材料和封测领域毛利率偏低。

从产业链角度看,由于上游半导体设备和材料涉及到卡脖子问题,上游的半导体设备和材料国产替代空间广阔。

所有个人认为半导体行业投资要主要聚焦于半导体设备,以及半导体制造。

半导体设备方面,从市场规模来看

刻蚀设备、光刻设备、薄膜沉积设备是集成电路前道生产工艺中最重要的三类设备,这三款设备占据整个芯片制造投资成本的78%。刻蚀机占30%,光刻机占23%,薄膜沉积设备占25%。

刻蚀设备尤其值得重视,不仅市场规模最大,对比国际同类企业,可以发现刻蚀设备领域行业集中度较高,泛林半导体占据刻蚀设备市场份额半壁江山。

4.从受益角度看有2套投资逻辑

一个从国产替代角度出发,目前半导体行业处于大国争锋的风口浪尖,且是后来者的位置,企业优先考虑的是社会效应,而非股东回报,在技术追赶过程中必然长期保持较高资本开支,伴随剧烈折旧,尚未到价值创造阶段。

所以现阶段的国内半导体行业属于成长股投资,而成长价值核心就是国代替代价值。国产替代空间大的成长价值大,反之亦然。所以优先选择国产替代空间大的环节。

从半导体产业链的企业估值可以很明显的看出,国产替代率越高投资价值越低。靶材国产市占率40%,投资逻辑就已经一般了,封测是国内做的最好的,产业链中估值也最低。

一个是从扩产角度看,之前已经传出美国秘密制定2027年前绞杀中国半导体产业链的计划,相关企业Dell,HP,苹果等去国内零部件供应商动作频频。而国内也开始力推国产替代,争取早日设备去美化,时间节点也是2027年,随着大基金三期注入,国内半导体未来2-3年即将迎来又一轮扩张周期。

半导体制造主要标的

中芯国际(有H股)

天花板够高:需求方面,芯片一直是增量,AI带动存储需求,芯片还有国产替代需求。未来10年,芯片总体需求量可以再翻三倍,中国使用量占全世界的25%。百分之五十国产话率,中芯有希望做到3000-4000亿的营收。

替代空间够大:晶圆代工已经世界第二,仅次于台积电。2024年Q1的代工产能占全球代工的6%,总晶圆厂产能1.5%,目前产能依旧供不应求,Q1淡季产能利用率依旧达到81%。

国产替代C位:营收稳步增长,过去5年营收从220亿增加到2023年的450亿。2024年营收继续增长,Q1财报显示,当季公司实现营业收入125.94亿元,同比增长23.4%。预计今年二季度收入和产量将创历史新高。来自中国区的业务占比达到81.6%。

高折旧隐藏利润:芯片代工企业是个高投入,高折旧,高门槛,高毛率,产线长寿的行业,与面板行业完全不同,面板行业没有后面三个特征。所以中芯国际的商业模式和京东方相反,中芯国际生产线生产周期极长,折旧之后就是印钞机。芯片代工是个高毛利的生意,只是现阶段中芯处于资金开支期以及快速折旧期。2023年Capex(资本性支出)额外增加了百亿用于购置光刻机。

对标空间巨大:台积电7倍PB,PE 27倍,市值8000亿美金。而中芯国际H股 0.84 PB,1300亿港币。对标台积电,中芯国际未来10年空间巨大,是潜在的五年五倍股,股价方面目前已经处于周期底部。之前压制股价的因素是担心中芯扩产太快,产能利用率下降,行业产能过剩。但是实际上并不存在。

高折旧带来隐藏利润梳理

台积电折旧率在0.25左右,四年折旧完,负债率和中芯一样在35%左右,很低很安全。中芯这几年的折旧在向台积电学习,长期应该也是维持0.25左右。

没有折旧的话,中芯国际2023年利润就接近300亿元人民币。2023年EBIDA合计约40.6亿美元。港股市值大概就是4倍EBIDA。

预计2026年折旧过半,开始进入收获期。目前中芯的固定资产加在建工程是1700亿,几年后满产的话,500亿折旧前利润是明牌。折旧后利润,利用芯片华氏分析法,满产假设下,两三年后中芯折旧后利润:1700x(0.68x0.65-0.25)=326,如果产能8成利用率,则利润打八折。

华氏公式【折旧后毛利=固定资产x(固资营收转化率x折旧前毛利率-固资折旧率)】

长期投资逻辑总结:行业天花板够高,替代空间够大,赛道马太效应明显。企业占据国产替代C位。未来随着营收增加,折旧期过,最快2026年释放利润。5-10年周期看,是潜在的5-10倍股。H股较为便宜,能买H股买H股比较好。

资本开支梳理:

2020年:最初计划为约457亿元人民币,后下修为约402亿元人民币。

2021年:具体数值未直接提及,但知道2022年预计资本开支约为50亿美元(约320亿元人民币),且提到2022年相较于2021年有所增长,可以推测2021年的资本开支应低于2022年的50亿美元。

2022年:资本开支预计为50亿美元(约320亿元人民币)。

2023年:最初预计与2022年大致持平,约为432.4亿元人民币,但后续上调预计到约75亿美元(约480亿元人民币)。

折旧:

2020年:折旧与摊销费用为91.27亿元人民币。

2021年:折旧与摊销费用增长至120.99亿元人民币。

2022年:折旧与摊销费用进一步增加到153.88亿元人民币。

2023年:折旧与摊销费用继续上涨,达到了188.60亿元人民币。

2024年预计是增加3-4成,240亿+的折旧。

2020年-2024年预计资本开支总共为2000亿人民币,每轮折旧5年。预计2026年折旧过半。

其他弹性标的

华虹公司(有H股):全球排名第六,中国排名第二的晶圆制造商。净现金超过市值。H股很便宜,不过最近已经涨了不少。过去5年营收接近3倍(60到160亿)。能买H股买H股比较好。

半导体设备主要标的

半导体设备龙头厂商,平台型公司,核心标的。刻蚀设备 ICP第一,CCP第二。薄膜沉积CVD第二,PVD独家。EPI已经量产。

营收方面,集成电路占比超70%,光伏收入不足10%。过去5年营收增长5.5倍(40亿到220亿),且高增速较为稳定。

主要产品包括刻蚀、薄膜沉积、炉管、清洗、晶体生长等核心工艺装备,广泛应 用于集成电路、功率半导体、三维集成和先进封装、化合物半导体、新型显示、新能源光伏、衬底材料等制造领域。

相关券商预测,公司 2024-2025 年归母净利润预测分别为 56(原值51)/73(原值 66)亿元,预计 2026 年归母净利润为 92 亿元,当前市值对应动态 PE 分别为 31/23/19 倍。

半导体设备ETF(561980)

半导体设备ETF(561980)为市场首只追踪中证半导体产业指数(简称中证半导)的产品,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、拓荆科技、华海清科等股,合计占比约76%,指数集中度相对较高。

行业角度看,更侧重上游设备、材料等,其中“半导体设备”占比近55%。

其他半导体设备标的

中微公司:电容性等离子刻蚀(CCP)第一,刻蚀 ICP仅次于华创。过去5年收入增长3倍,从19亿增长到62亿。当前市值802亿。

拓荆科技:薄膜沉积设备龙头,化学气相沉积(CVD)领域领军企业。也有PECVD,ALD,SACVD,晶圆键合。赛道不错,未来两三年是关键期。过去5年营收增长10倍,从2.5亿增长到27亿。当前市值350亿。

盛美上海:半导体清洗设备龙头。清洗遥遥领先。24年营收指引50-58亿,增长率在28.8%-49%。目前增收不增利阶段,11月份还有280亿市值要解禁。产品技术门槛相对低。过去5年收入增长5倍(7亿到38亿),当前市值335.45亿。母公司总部在加州,是美股上市公司ACMR,持有盛美上海82%的股权,当前只有14亿美元市值。赛道规模偏小,清洗设备再晶圆制造前端设备中占比6%,2022年全球市场规模60.6亿美金。

华海清科:化学机械抛光(CMP)设备龙头。市占率三分之一。过去5年收入增长11倍(2亿到25亿)。当前市值283亿。CMP设备当前国产化率超过30%。赛道规模偏小,CMP设备在晶圆制造前端设备中占比4%,2022年全球市场规模40.4亿美金。

芯源微:半导体涂胶显影设备龙头。近期增长一般,竞争力有所下降。过去5年收入增长8倍(2亿到17亿)当前市值125亿。赛道规模偏小,涂胶显影设备在晶圆制造前端设备中占比4%,2022年全球市场规模40.4亿美金。

$中芯国际(SH688981)$ $北方华创(SZ002371)$