最近国家统计局发布,今年1-2月,住宅住宅房屋竣工面积10395万平米,同比-20.2%。

格力和住房竣工面积之间的关系,的确是我一直担心的。今天没事小研究下。自己学习用的,仅供参考。

格力作为房地产后产业链,其实实际是新房下游产业链+二手房产业链+耐用消费品存量更新产业链。

格力和海尔美的还不一样,海尔美的40-50%已经在国外了。格力市场和利润主要来自国内,所以需求主要来自这三个地方。

(第二曲线暂时不考虑,3年内都是瞎吹)

那么我先统计下每年的新房竣工面积和二手房交易量,基本能得出前两块的需求量。

贝壳研究院测算二手房数据

2018 年全国二手房成交 420 万套,交易面积 3.95 亿平,均同比持平。

2020年全国二手房成交量达420万套,同比小幅下滑1.3%;交易面积3.96亿方,同比微增1%。

2021年全国二手房成交金额约7万亿元,同比下降约6%;二手房成交套数约393万套,同比下降约9%,成交面积约3.6亿平方米,同比下降9%。

2023年中国新房和二手房销售面积合计约15.1亿平方米。其中全国二手房市场成交套数约596万套,面积约5.7亿平方米,成交面积比2022年增长44%。

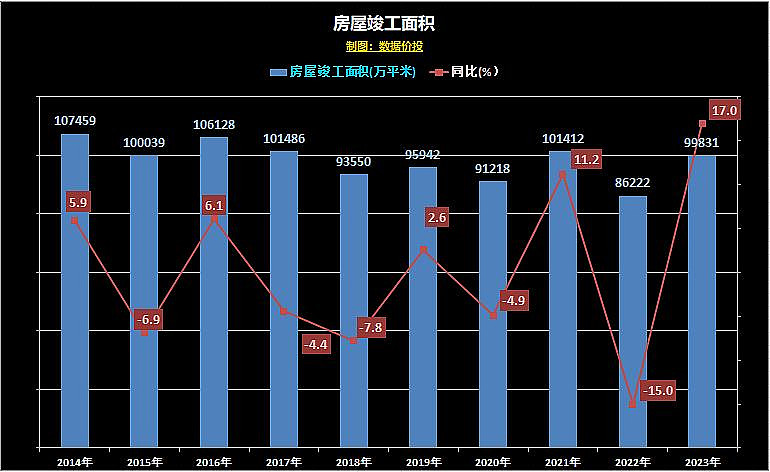

住房竣工面积

那么可以算出

2018年,住房竣工面积9.35亿平方米+二手房3.95亿平方米=13.3亿平方米。(格力归母净利润262.03亿)

2019年,住房竣工面积9.6亿平方米+二手房3.92亿平方米=13.52亿平方米。(格力归母净利润246.97亿)

2020年,住房竣工面积9.1亿平方米+二手房3.96亿平方米=13.05亿平方米。(格力归母净利润221.75亿)

2021年,住房竣工面积11.2亿平方米+二手房3.6亿平方米=14.8亿平方米。(格力归母净利润230.64亿)

2022年,住房竣工面积8.6亿平方米+二手房3.96亿平方米=12.56亿平方米。(格力归母净利润245.07亿)

2023年,住房竣工面积9.98亿平方米+二手房5.7亿平方米=15.7亿平方米。(格力归母净利润290亿)

转化为图表

可以看出,格力业绩和住房面积(竣工面积+二手房交易量)的确有松散的对应关系。但是不是完全对应。

值得注意的是,

2022年住房竣工面积下降15%,但是格力美的海尔利润都正常增长。

2018年住房竣工面积下降7.8%,但是2018年格力创造最高利润(不过后面萎靡了5年,是否当年利润释放过猛)

所以初步看,今年竣工面积就算下降20%,但是因为二手房交易继续增长(假设只增长10%,比较保守的预测,因为去年增长了43%)。

2024年(预测),住房竣工面积8亿平方米+二手房6.3亿平方米=14.3亿平方米

格力归母净利润2024年的三块基本盘,前两块还是能稳住。

加上城中村改造建设以及保障房建设带来的增量,以及家电以旧换新政策,加上空凋报废周期进入上行周期,带来的存量更新的增量,整体应该能带来更多增量,应该也不错,具体能带来多少,我后面有空时在整理下。

总的来说,应该也不影响三家企业今年的销售业绩。