煤炭行业初步学习总结,方法为翻阅了大量雪球上的帖子,有些认同的就直接搬过来了。有些原贴也贴在了下面。有些是我自己画蛇添足写了点。

世界化石能源的前因后果梳理

A,过去失落的十年历史:

在2011-2021之间的十年,世界化石能源价格走完了一轮长期下跌周期。其中也包括煤炭。2011年,煤炭十年大顶。

1.这十年间,化石能源都经历了无需扩张的过程,如美国页岩气革命,2011-2021之间的十年间,页岩气·的产量增加了近8倍。俄罗斯加入WTO带来的能源出口增量;各个能源输出产区,大打价格战。煤炭类似,在上一个煤炭黄金周期,中国煤炭产能无序扩张。

2.天然气行业兴起,从2010年至2020年,世界天然气产量增长30%,这十年中,天然气依靠低廉的价格进行倾销,迅速扩大全球天然气消费市场,压制着整个化石能源产业。

3.欧美日压制化石能源的需求。美国以前是能源进口国,以及要打压苏联的原因,长期压制油价。欧日等主要依靠进口能源的国家,有着天然压低化石能源价格的动力。

4.新能源产业崛起。

B,2021后化石能源复苏的分析

1.货币政策类因素:大规模货币宽松传导到基础消费商品。美元信用降低,能源成为实际上抗通胀的硬通货。

3.供给侧因素:化石能源供应进入瓶颈期,美国页岩气产业已度过扩张期;中国煤炭产业完成了供给侧改革,中国定性煤炭为主体能源。

4.需求侧因素:世界多极格局导致需求扩张:美国再工业化,以及印度工业化,都对化石能源形成长期支撑。

5.政治面因素:美国成为能源出口国,以及要压制中国的原因,有动力长期抬高化石能源价格。

6.事件性因素:俄乌冲突诱发天然气从廉价能源转为高贵能源,欧洲拥抱煤炭;俄是产煤大国,被制裁,才会产生日本和欧洲国家抢煤抬高煤价。

C,未来支撑化石能源价格的可能影响因素

1.俄W冲突长期化

2.石油组织主动控制产能

3.美国加息,但是对盟友偷偷定向放水,这次加息过程可能非常长。

4.美国加息收割失败,可能转而推高世界大宗商品价格,制造泡沫化解债务。

在能源类投资中选择煤炭的原因:

1.选择价格弹性大的商品。对于能源商品,在短缺发生时,单位能量价格低的商品,涨价幅度会最大,这是由边际效应导致的。所以能源危机中,煤炭这种穷人能源,反而是涨价幅度最高的。在2020年之前,原油和煤炭的单位热值价格比约为4:1,而2020年已经突破1.8:1。

2.投资资源股也要考虑自己国家资源禀赋。中国的资源就是煤炭和水电。

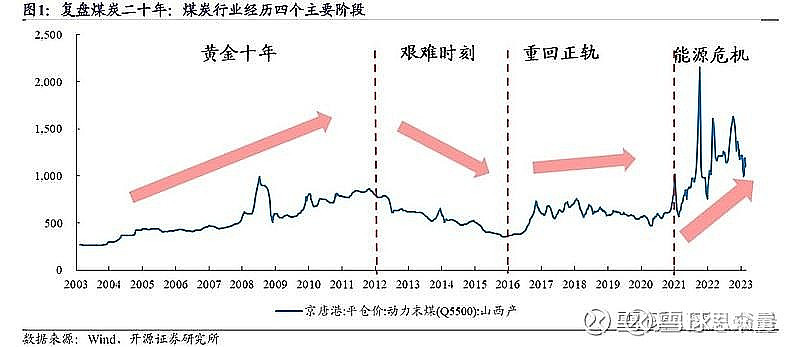

煤炭的历史,上涨的过程和逻辑梳理

低谷期:12-15年,煤价下降是因为经济下行,需求减少,但是,更重要的是,产量并没有下降,所以导致价格下滑。

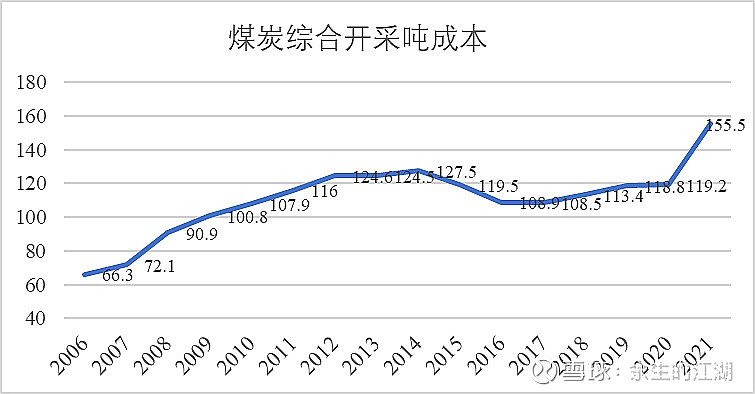

改革期:2015年11月,供给侧结构性改革政策横空出世,拉开了煤炭行业去产能、淘汰落后产能大幕。A煤炭产能目前在中国已经完成供给侧改革。未来不太可能再出现供给无需扩张。

价格大涨期:2021~2022年的上涨逻辑为(煤价大涨→煤企盈利暴增→股价跟随业绩上涨)。

煤炭继续在供给侧改革,关闭表外小煤窑,遇到水电小年。供给端受到“倒查 20 年”、安检政策趋严以及煤炭进口量大幅度下滑三 方面的冲击。

需求侧方面,恰逢 2021 年我国疫情管控得当导致需求恢复速度较快,国内疫情控制的好,国内消费恢复和出口大增。

国际方面看,石油天然气价格大涨背景下,各国采用煤炭替代,导致煤炭需求增加,打破了供需平衡。

价格回落稳定期:2023年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼。煤炭板块自2023年8月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。

需求侧方面,新建火电也为煤炭提供需求增量,2022年底开始全国新建不少火电项目,大部分今年年底或明年陆续投产,对动力煤增量巨大。

国际能源署对煤炭2014-2017的观点

1.总量会降,但供给降速快于需求

2.全球煤炭生产成本提升。并购意愿强于开新矿,一是融资受限,二是投资不确定性

3.中国煤质下降,火电耗煤增长明显

详细:网页链接

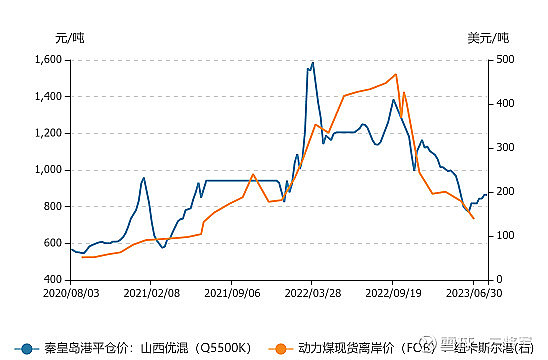

2020-2023国内煤炭具体价格变化

我国现行煤炭长协价格机制,来源与发改委和安信证券研报,从2016年到2022年的一系列煤炭长协价格机制。整体上长协价格50%权重为发改委的年度基准定价,另外50%权重为3到4个价格指数的均值。

--20年以前,发改委煤炭价格合理区间470-600元/吨,实际长协价格在530-560元/吨;

--21年,发改委煤炭价格合理区间550-850,价格上限提高了250元/吨,实际反应21年长协价格由560上涨到750,价格同频上涨了约200元/吨。

--22年-23年,发改委煤炭价格合理区间570-770元/吨,实际长协价格在720-700元/吨;相对21年上限调低80元/吨,实际长协价格同频下调了60元/吨。

长协煤炭价格始终稳稳的在发改委规定的合理煤炭价格区间上限之下的60-80左右小幅波动。

哪些时机适合投资煤炭股?

1.通缩周期时

中国有中国特色,通涨的时候不会只是加息锁表,可能通过限制电力煤炭涨价,限制高速涨价等,起到抗通涨的效果。所以通涨的时候通常通常公共事业股表现不会好。而通缩的时候,国家也可以通过提高公共事业价格,供给侧改革,汇率贬值等方法抵抗通缩。

个人总结就是,通缩周期投资煤炭为代表的抗通缩股,通涨周期投资白酒为代表的抗通胀股。

2.社会无风险利率持续降低时

考虑到煤炭已经完成供给侧改变,一定程度上可以把优秀煤炭股接近类债类股票。

类债券股票适用于债券估值模型。在长期利率下降和国内经济降速的背景下,估值会持续上移。

无风险收益率降低,未来现金流通过利率折现的现值就会上升,高股息资产吸引力明显提升,而煤炭板块则更具投资性价比。

3. 输入型通胀时

白酒和煤炭,都是抗通胀的良好标的。和白酒相比的话。

1.相同点在于:都属于消费品;产品无迭代风险;必需品;有足够的护城河;都有周期性,白酒是消费库存周期,煤炭是产业扩产周期;白酒周期由需求主导,煤炭周期由供给主导;长期价格上涨趋势。

2不同点在于:白酒有品牌溢价(煤炭是均质化商品);定价体系不同(白酒受国内资产价格膨胀影响;煤炭受国际能源价格通涨影响)。

总结:买白酒就是买品牌,享受品牌溢价,享受内生性购买力溢价;买煤炭就是买产品,跟随能源涨价,享受输入性通胀溢价。根据中国的资源禀赋,内生性资产泡沫期买白酒,输入性商品通胀期买煤炭。盛世白酒乱世煤。

白酒2012年见顶后,实际上真正启动于2015年Q2-Q3之间。而2015年6月正式棚改货币化安置政策出台,导致了后面的国内资产泡沫。

4.地缘政治因素

如果发生地缘政治军事风险,那煤炭股或许是很好的避风港。

煤炭作为商品的特点:

消费品;产品无迭代风险;必需品;有足够的护城河;有周期性。周期由供给主导;长期价格上涨趋势。需要注意的是,煤炭几十年来一直慢慢涨价,涨价幅度不弱于大部分白酒和房产。有弱周期,但是拉长曲线来看,都是短期的回调。

煤炭的商业模式优点

1.供给受限。煤炭行业现在进入门槛很高。

2.需求量大。年消费40亿吨左右,全球年消费80亿吨左右,一半在中国

3.有强大的规模效应。

4.资本开支小。技术含量低,工序少。

5.煤炭在产业链上游,话语权强,基本现结,无应收账款风险。

6.煤矿的设计年限基本上超过50年,有的大矿是100年,可以算永续行业。普通行业大多数公司的生命周期是5-7年。

投资煤炭股未来的可能正面因素:

--煤炭股可以收购大股东手上的煤矿,煤炭股可以核增产能,焦煤无烟煤当原料和新型材料消费时不计入能耗,不受碳达峰/碳中和限制,价格不受动力煤合理区间限制。

--市值管理:煤炭企业大多为国企央企,目前国家很重视市值管理。同时煤炭企业也是后地产时代的财政有利支持。

--煤炭公司这几年赚了很多钱,降低了负债,增加了分红,降低了未来的经营风险。

选择投资煤炭股的要点

1.采煤成本低的,比如说拥有优质矿产,或者采用了更先进的采矿设备和技术,或者管理体力。

2.产能能增长的。看产量不是看储量。产量影响当期效益。看得到未必吃的着。

3.买入煤炭股的时机:煤炭股行业负债严重时,反而是买入煤炭股的时机。因为行业需要修复。2016年时山西六大煤矿就有上万亿债务,全行业有2万亿债务。但是这种逻辑只适用于必须行业。房地产行业负债也很高,但是房地产的负债属于信用泡沫,煤炭的负债属于低价亏损。

选择煤炭企业的具体比较

1.根据地理优势的原则,长三角中的浙江上海是0,重庆也退出煤炭开采行业,如图中国只有23个省有煤矿开采,湖北省29.7万吨一年可忽略不计。苏南也没有,苏北有上海能源,位置近的是安徽,淮北矿业,新集能源和恒源煤电。山东的兖州煤业。河北唐山的开滦股份,可惜煤炭占比不高。

2.是根据大矿规模优势原则,大比小好。神华大矿最多,自己经营铁路里程中国第二。量大位置也好。其次是陕西煤业控股千万吨级有5个,800万量级的2个。

3.是煤企历史负担重,员工人数少的体现优势,人均工效高。陕西煤业把老矿人多的卖给母公司,目前38297人,优势明显。神华77872人,煤-化-电-港-运一体化,综合优势也明显。

4.再加一个增量原则。有新矿增产的优势明显,或者母公司有资产注入的。比如山西焦煤,华晋焦煤注入搞了2年超时被迫提价购买。中煤能源新投产了大海则是2000万吨级的超大矿

详细:网页链接

持有煤炭股的一些逻辑。

1.供给受限,煤炭股变成弱周期行业,从类周期变为类公共事业股。

2.煤炭扩产困难,旧矿逐渐减产退出,年年如此,尤其2025年后,每年自然减产将超过1亿吨,如果新矿主要靠新疆,意味着到时煤价更加易涨难跌。新疆煤出运成本高使得煤价有兜底(这是山西煤企利润有充分保障的底气,逻辑是煤价跌到一定程度疆煤就出不来了,而疆煤出不来的价格对于山西优质煤企来说仍然是暴利,故今后几年低成本的山西煤企都将处在暴利与非常暴利之间进行季节波动,除非海外煤炭生产产能大幅提高。

煤炭品种

虽然动力煤占国内煤炭大头,但长期来看,更看好喷吹煤对焦煤的替代性以及几乎无法进口的无烟煤。前者喷吹煤对焦煤有着价格成本优势,趋势上一定会受到越来越多钢厂的青睐;后者无烟煤已被山西省列为保护性开采资源,弥足珍贵,且无露天矿,扩产更难。

个人目前关注的煤炭企业

中国神华,陕西煤业,中煤能源,动力煤。煤炭三巨头。吨成本是煤炭企业中最低。长协比例高,业绩波动不大,属于业绩稳健、高分红的龙头公司。

潞安环能:焦煤。煤价中枢上移后的高弹性标的。

兰花科创:动力煤。

中国神华:

煤电一体化,业务相对分散。66%的煤炭(毛利率36%),20%的电厂(毛利率14%),10%的铁路(毛利率42%)。资产负债率24%。大股东持股70%。

目前资产负债率只有28%,目前神华新建电厂国内排名第一,预计未来三年光火电的投资金额可能超过1000亿。

陕西煤业:

煤炭绝对主业。97%是煤(毛利率37%)。大股东持股65%。

在2022年,陕煤的派息承诺比例进入上市公司一流序列,承诺派息60%以上的归母净利润。公司正式进入现金奶牛的行列。

详细:

中煤能源:

资产负债率降到了47%。大股东持股57%。

煤炭资源量仅次于中国神华,证实储量仅次于陕西煤业,煤炭资源以动力煤为主,与其他煤炭行业龙头公司相比,公司 2022 年煤炭产量仅低于中国神华和陕西煤业,销量紧随中国神华之后(要扣除贸易应该比陕西煤业低)。公司煤炭产销量稳步增长,为 2022 年七家煤炭产量上亿吨企业之一。

归母净利润在21年和22年出现飙升,21年同增132%,22年又增长33%。(供给侧改革以来,归母净利润增长了8倍多)。主要原因是煤价高涨。

产能规模方面,动力煤在19年和22年都增长了,近6年产能几乎翻番。焦煤基本没有增长。22年动力煤产能1.1亿吨,焦煤1000万吨。如动力煤可以保持600元/吨,焦煤能够维持2000元/吨附近,那么还是妥妥的印钞机。

特点:

自产煤吨成本低于陕西煤业。但是中煤的煤炭售价比其他煤企低不少,可能是因为长协。

负面因素:目前仍在资本扩张搞煤化工,对短期几年的利润影响一直存在。

动力煤。无烟煤为主业,其煤质优于华阳股份。煤炭占比69%(毛利率42%),煤化工(毛利率4%)。

兰花前些年业绩不如人意,一方面是那几个资源整合矿光投入不产出连年亏损,一方面是化工板块成本高业绩不佳拖后腿,这个问题正在解决。从长远来看,随着公司所属煤矿的持续开采,巴公园区气化升级改造项目的实施,也能为公司下组煤的开采提供出路,实现公司煤炭与煤化工产业的优势互补和良性发展。届时,兰花将成为全市场成本最低的煤化工企业。届时,兰花将再无大的资本开支,就会变成一个高分红企业。

正面因素:抛开疆煤,晋陕蒙地区的煤炭上市公司中,未来三年能够实现持续产能大幅增长的非兰花科创莫属。

负面因素:管理不太好。大股东喜欢占小股东便宜。大股东持股45%。

2028年集团目标市值突破400亿(目前170亿)。

详细:

大股东持股62%

资产负债率极低,已降到37%,接近陕西煤业的33%。未来三年几乎没有大额的投资计划。

煤炭里的高科技公司,已经审批下来了,享受15%的税费优惠。此公司可以把一些普通的煤混合后变成喷吹煤(炼钢用)价格高不少。在山西的煤炭类上市公司中,净利润排名第一,是产煤第一大省的一哥。煤炭部的几个前部长出自该公司。

2024年Q1焦煤长协价格上调。

高分红预期:2022年分红85亿,预计2023年分红100亿。

详细:网页链接

其他煤炭企业

兖矿能源:动力煤。资产负债率69%。受国际煤价影响比较大。

山煤国际:动力煤。动力煤占比67%;焦煤占比21%;无烟煤占比11%。大股东持股58%。

公司目前已形成动力煤、焦 煤、无烟煤三大煤炭生产基地,是我国国内少数几个有能力同时提供多种煤炭品种以满足不同客户需求的煤炭生产企业。此外,公司是山西省唯一一家拥有煤炭出口专营权的煤炭企业。

负面因素:煤价下跌影响可能较大。2014-15年期间,煤炭下跌的情况下,买断模式造成过2年亏损。

详细:

华阳股份:动力煤+钠电池。无烟煤为主业。煤炭占比96%(毛利率48%)。

昊华能源:动力煤。

晋控煤业:动力煤

新集能源:动力煤+火电。

恒源煤电:焦煤。煤炭占比98%(毛利率50%)。

淮北矿业:焦煤。煤炭33%(毛利率37%),煤化工15%,商品贸易44%(毛利率小于2%)。商品贸易业务占比高,但毛利率很低,因此拉低整个公司毛利率,但贸易业务不怎么占用资产,归母净利润也仅占2%左右。

平煤股份:焦煤。市值弹性大的焦煤企业。

山西焦煤:焦煤。山西地区焦煤长协销售占比高的焦煤龙头。

PS:煤炭的基本知识

在2021年,我国累计消费商品煤42.7亿吨,占能源消耗总量的56%,尽管占比下滑0.8个百分点,但煤炭消耗的绝对数量同比增长5%(或2.3亿吨)。

“十三五”期间,由于煤价相对较低以及“供给侧改革”,我国累计退出煤炭产能接近10亿吨,退出的产能主要集中在中东部能源消费大省,产能逐步向山西、陕西和蒙西集中,且在可预期的未来10年,中东部的煤矿会加速枯竭。

煤炭按照用途分类可分为动力煤和冶金煤。

动力煤(气煤、无烟煤、褐煤等):主要利用煤炭燃烧发热的性能用作燃料,如取暖、发电、建材制造,也是现代煤化工的原料煤。

冶金煤(焦煤、肥煤、瘦煤、三分之一焦煤等):一般不做燃料,而是利用其脱氧功能和粘结性能等特性,在焦化加工形成焦炭后,在金属冶炼制造中用作脱氧剂。动力煤产量大约占我国煤炭总产量的80%,也是上市煤炭公司的主力产品。

无烟煤:无烟煤又称白煤或硬煤,是煤化程度最高的一种煤,因其燃烧时无黑烟而称无烟煤。与其他煤种相比,无烟煤含碳量大致在90%以上,一般发热量远高于其他煤种。 全国产量大约为2亿吨,占全国煤炭产量的12%左右,且都是井矿,无法快速扩产。上市公司中以无烟煤为主业的只有兰花科创和华阳股份。

动力煤,商品煤,平仓价的含义。价格形成机制:网页链接

煤炭行业基本情况:网页链接

PS:煤炭企业列表:

2022 年产量超亿吨企业达到 7 家,产量合计 20.5 亿吨,占全国煤炭 产量的 46%左右,同比提高约 5 个百分点。

产量前五:中国神华、陕西煤业、中煤能源、兖矿能源、潞安环能;

陕西:陕西煤业;

山东:充矿能源;

内蒙:电投能源;

河北:冀中能源;

北京:昊华能源;

上海:上海能源;

贵州:盘江股份;

辽宁:辽宁能源;

焦炭:陕西黑猫、宝丰能源、山西焦煤、山西焦化、安泰集团、金能科技、宝泰隆