春节假期过得稀里糊涂,可能是假期综合症闹的,1月的记录发晚了。本来不想再写了,想想还是坚持一下,留个记录,再说也有一大把事情可写。记得2020年春节是大年初四从许昌急匆匆赶回北京,2021、2022年响应政府号召留在北京过年。连续三年的春节过得都没什么意思。年味没有了,激情也没有了;小时候过年,大人小孩都喜气洋洋,走亲访友,大街上也是热热闹闹,总企盼着新年新气象;现在一年到头都是为生计奔波忙,春节微信都要聊点工作、小朋友要签到、上传作业,跟平时差不多。有的时候就是这样,很好美好的东西都是在不经意间消失。很多传统的东西需要有仪式,需要有传承,更需要有尊重。春节不是一个春晚、一个春运、一个春天里的故事就能打发的。

说到1月的投资理财也是按步就班,还是基金定投、银河香草、华宝期权、且慢稳稳的幸福四板斧,这次也没有截图就不发了。看到各位投资达人都在数据分析,从规律中找趋势、找目标。我也粗略地学学,好好分析一下自己持有的几支看好的被动基金。2018年是真正开始研究基金,当时看了飞泥翱空(不知道为什么,已经好久没发文章)和lagom老师的文章,佩服得五体投地。当时试水用的是华宝红利,印象太深了,当时一看到和沪深300指数的对比曲线,觉得这才是真正的聪明基金,一猛子扎进去,亏损不少,虽然后来也慢慢回来了,但确实给自己上了一课,不能按图索骐。经过这几年的碰壁思过,在雪球上也尝试建了个“少林长拳”的基金组合。少林长拳是基本功,看能不能练好。1年多了没什么收益,好像略微跑盈了沪深300。不太会截图,以后再学点修图。

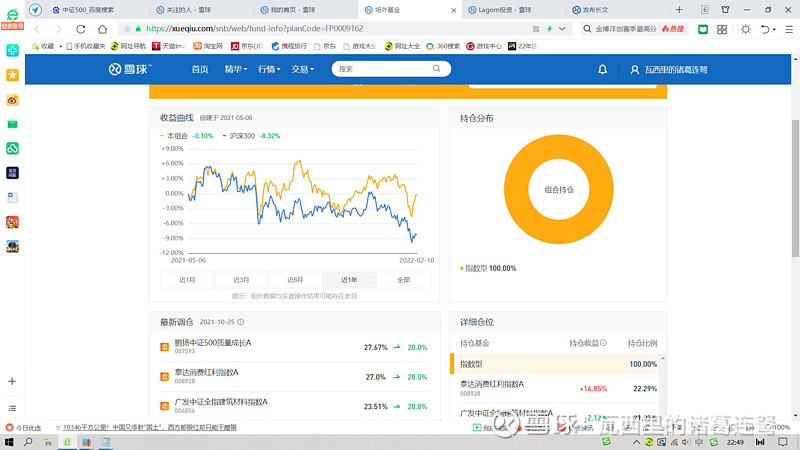

这次说一下为什么选择中证500质量成长指数(所有数据均来自中证指数网)

一、近五年表现

基本上跟住了沪深300,超过中证500的表现。五年年化收益8.7%,三年年化22.07%。自基日2004-12-31到现在,基准1000点已上涨到20846.72点,超20倍,是一个稳健的指数。

二、成份股选取

其实还挺复杂的,但从指数定义中可以了解大概:“从中证500样本中选取100只盈利能力较高、盈利可持续、现金流量较为充沛且兼具成长性的证券作为指数样本”。质量因子包括:ROE、利润增速/PE、MAccrual(新名词),关注净资产收益率(盈利能力)、利润增速(盈利可持续且有成长性)、及经营现金流量与营业利润的净现比(现金流量充沛)

对于散户来说,所谓的价值投资不也就是这样吗,还需要自己去分析个股吗?虽然选不到金牛股,但好歹也是一群天牛(也可能是一些武大郎)。再加上100支股票区分金融行业和非金融行业,市值加权,单股不超5%,半年一换股,足够分散个股风险,大道至简,莫不如是。这就是懒人选股,懒也要有懒的道理。

附:

1、样本空间

中证 500 指数样本

2、选样方法

(1)剔除过去三年净利润变化为负的证券;

(2)剔除过去一年 PE(TTM)为负的证券;

(3)对剩余证券按照盈余波动率进行升序排列,剔除排名后 20%的证券,

其中盈余波动率的计算公式如下:

盈余波动率 = 过去三年每个季度净利润的标准差/最新财报净资产

(4)对(3)中剩余证券计算其质量因子指标,并对其进行降序排名得出百

分比排名,各因子指标具体计算公式如下:

ROE=净利润/最新财报净资产;

Growth=过去四个财务季度净利润增速/PE(TTM);

MAccrual 为过去三年 Accrual 的均值,其中每年的 Accrual 计算公式如下,

同时对其进行上下 5% 分位的 Winsorize 极值处理:

Accrual = −1 × |营业利润− 经营活动现金净流量|/最新财报总资产;

Leverage=过去一年经营活动现金流量/最新财报总负债;

(5)根据(4)中的质量因子,区分金融行业

(银行、保险、资本市场以及其他金融)与非金融行业分别计算各个证券的质量

因子综合得分,具体如下:

综合得分(金融行业) = ∑RANK(ROE) × 50% + (ℎ) × 50%

综合得分(非金融行业) = ∑RANK(ROE) × 30% + (ℎ) × 35%

+∑RANK(MAccrual) × 25% + (Leverage) × 10%

(6)对(5)中证券按其综合得分升序排名,选取排名靠前的 100 只证券作

为指数样本。

三、交易策略

通过某天基金的智能定投,盈利超20%就卖出,然后重复&再重复,希望一直能买、一直能卖。