神州租车的投资者这一年的心情看下图。

自去年5月28日大股东Amber Gem Holdings Limited减持1.68亿股,套现31.08亿港币以来,神州租车的飞刀雨就从来没有停过,期间还发生了两次大股东Hertz减持补刀,这场飞刀雨更是飞流直下三千尺,请参考上图感受下。抄底神州租车的投资者莫不体无完肤,想来再也不敢来接了。

不过,最近来了一位新的接刀者—神州租车自己。

6月6日,神州租车回购700万股,最高价格为7.61港元,最低为7.26港元,平均价格为7.48元,购回股份的总成本为5232万港币。注意,这是神州租车上市以来首次接刀。

此外,神州租车还公告表示视乎市场状况作出进一步购回。

果不其然,仅过了两天,6月8日神州租车继续回购300万股,最高成交价格7.77港元,最低成交价格7.63港元,共付出2309万港币。

这还没结束,6月13日,神州租车再次公告称回购200万股,最高成交价格7.5港元,最低成交价格7.39港元,共付出1487万港币。

马不停蹄,6月14日,神州租车又公告回购200万股,最高成交价格7.53,最低成交价格7.45港元,共付出1499万港币。

再接再厉,6月15日,神州租车再发公告回购了184.9万股,最高成交价格7.55元港币,最低成交价格7.47元港币,共付出1389万元港币。

再祭大招,6月16日,神州租车公告回购了789.2万股,最高成交价格7.45元港币,最低成交价格7.27,共付出近5828万元港币。

截至6月16日,神州租车共回购了近2400万股,占总股份近1%,付出了近1.8亿港币。冲这真金白银的量,这绝对是真心实意的回购。

回购至少透露了两层意思:

第一,公司董事会认为目前公司的股票价格相比于公司的业务表现和企业潜在价值存在低估。

第二,公司财务状况良好,现金充裕。

考虑到目前神州租车的股价到达了上市以来的最低水平,尤其值得注意的是,目前港股受英国退欧不确定性影响大幅下跌,公司选择在这个水平这个时点上回购,普通投资者还接不接这飞刀呢?

二、神州租车是家什么样的公司

神州租车前身是联合汽车俱乐部(UAA),成立于2005年,2006年拿到了联想800万美元的风险投资。在两年时间里,发展了150万会员。2007年三季度开始做租车业务,神州租车成立。2010年拿到联想控股股权加债权合计12亿元的投资,车队规模突破10000台,成为国内首家车队规模过万的汽车租赁企业。截至2016年3月,神州租车在中国74个主要城市拥有739家直营租车服务网点,包括250家门店及488个取还车点,同时还在188个中小城市拥有239个服务网点。

以租车业务为切入点,2015年1月神州租车与优车科技达成长期战略合作,推出神州专车并通过长短租形式向神州专车提供运营车辆。藉此神州租车也在新兴的专车领域占据了一席之地。

神州租车在二手车的处置上也积极布局。2015年10月,公司瞄准三四线城市不断上涨的汽车购买力,旗下神州准新车推出,目前已经在国内14个三四线城市开设了门店,有力地加强了公司处置二手车的运营能力。另外,神州优车集团旗下的神州买卖车2016年5月上线,已经在十个三四线城市开设了50余家门店,也为神州租车提供了新的二手车处置渠道。

神州租车的发展速度可以从其营收看出。2009年神州租车营收仅5000万元,2015年已经达到50亿,增长了100倍,年增长率达到了113%。

神州租车在2014年实现净利润,盈利4.3亿元,2015年净利润更上一个台阶,达到了14亿元,增长了221%。

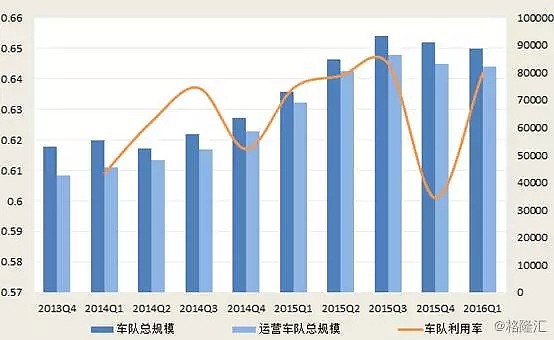

另外,从其业务规模也可见其速度之快,2013年年底神州租车拥有营运车共42496辆,而至2016年一季度,营运车辆达到了82227辆,增长了近一倍。值得一提的是,随着公司业务规模的扩大,公司车队利用率并未降低,反而提升了。从一季度情况来看,2016年车队利用率达到了64.1%,比2015年同期63.7%增长了0.5个百分点,比2014年同期增长了3.3个百分点。这意味着公司规模与质量同步提升。

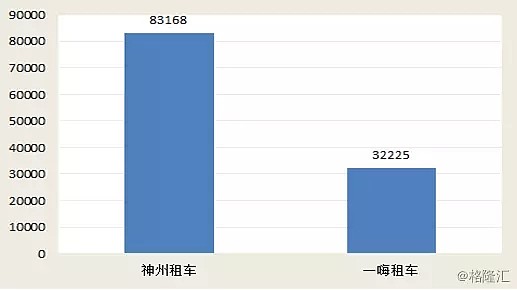

当然,单纯看神州租车的车队规模不能说明什么,如果把汽车租赁市场上的老二一嗨的数据拉出来对比下,就可以发现,神州租车在中国租赁市场上是绝对的龙头,甩出一嗨几条街。事实上,不仅仅是远超一嗨租车,神州租车的车队规模超过了紧排其后九家的规模之和,这几乎是在中国汽车租赁市场上是一骑绝尘了。

作为一个重资产经营模式的行业,一骑绝尘的规模一方面给神州租车带来价格上的灵活调整,另一方面有效的降低了神州租车的采购及运营成本。

从价格上看,借助于规模,神州租车可以在竞争激烈程度不同的网点采用不同的定价方式,这一方面可以压制竞争对手,另一方面可以提高单车日均收入。这种规模带来的价格优势可以从下面两张图看出(注:由于未能获得一嗨2014Q3-2015Q2的公开数据,这部分数据推算得),无论是平均单车日租金还是单车日均收入,神州都远高于一嗨。

另外还可以发现,从2013年三季度开始,神州的单车平均价格趋于平稳,显然神州是在压制一嗨等竞争对手而未采取提价策略。

从成本上来看,神州租车在汽车采购上的优势是小规模企业无法企及的。规模效应在单店经营、二手车处置上也可以有效降低运营成本。

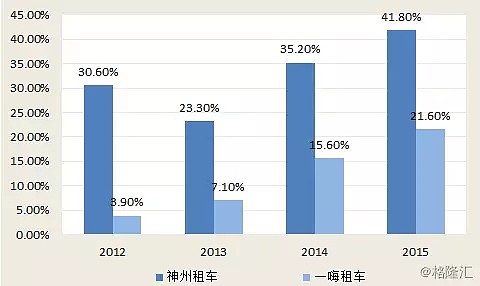

我们可以从毛利率和营业利润水平上可以看出神州租车规模效应下带来的价格优势和成本优势。毛利率见下图,营业利润率上,神州租车2015年达到30.85%,而一嗨仅为5.16%。神州租车的优势可见一斑。

三、神州租车的股价目前贵吗?

毕竟,资本市场没有所谓好的公司,只有所谓好的价格。

当前神州租车的股价为7.45元,市值179亿,市盈率9.9倍,目前恒指的平均市盈率9倍,所以9.9倍PE算不上高。

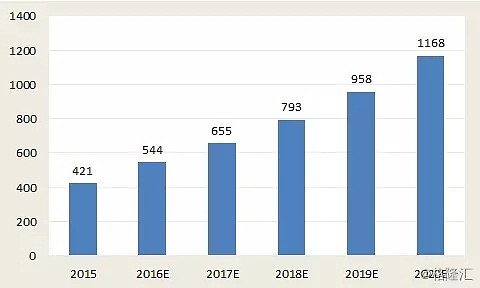

贵不贵主要还是要看未来的业绩成长情况。租车行业在中国市场属于一个新兴的行业,与美国等成熟市场相比,增速快,空间大。根据罗兰贝格的数据,短租市场从08年10亿增长到13年60亿,复合增速32%,预计短租市场未来5年增速27%。中投顾问2015年预计未来5年汽车租赁市场的年复合增长率将达到21.07%(见下图,包括长租短租)。

2015年年末中国民用汽车保有量达到了1.72亿量,而中国汽车驾驶员初步估计2.8亿人。也就是说中国超过1亿人处于“有照无车”的状态,这给汽车租赁提供了巨大的市场空间。

中国租车市场的空间到底多大还可以比较渗透率及行业集中度两个指标来看。中国汽车租赁渗透率只有0.4%(渗透率定义为租赁车辆数占车辆总数的百分比),远低于美国日本的1.6%和2.5%。而从集中度来看,中国租车市场高度分散。根据中国产业调研网发布的报告,中国前10名的租车公司也仅占市场20%至30%的份额,而这一数据在美国是超过了95%。

由此可以看出,中国租车市场逐步走向成熟的过程中,渗透率和行业集中度都有提升空间,这给中国租车市场带来了想象空间。

而作为重资产经营模式的行业,规模才是出路。神州租车已经走在了规模的一骑绝尘的路上, 预计其未来市场份额会继续提升,市场领导地位会得到进一步巩固。考虑这点成长性,9.9倍的市场上平均PE对神州租车来说不算高。

再考虑近日公司管理层的屡屡回购,公司管理层都是精明人,只会在公司股价高估时发行股票,绝对不会选择回购的。在这个大盘指数不好的时候这样马不停蹄的回购,透露的信息有且只有一个:神州租车很便宜了。

市场对神州租车的一个担心是,神州优车既作为神州租车的第一大股东,又作为神州租车的第一大客户,是否会滥用关联而置神州租车中小股东于不利地位。

从两个方面来看,这有些过于杞人忧天。首先,从神州租车的董事会格局来看,目前9位董事中神州优车仅占一席,这一定程度上保证了双方决策的独立性。其次,目前神州租车通过长短租租给神州优车的单车日均租金为180元左右,高于神州租车的单车日均收入。也就是说,目前并无迹象表明神州优车通过低价租车进行利益输送。

四、别忘了还有即将挂牌新三板的神州优车

2016年4月12日,神州优车正式向全国系统公司递交新三板挂牌申请。2月29日神州优车完成新一轮30亿融资后,估值达到了270亿。作为全球“专车第一股”,其估值几何且拭目以待。

神州优车挂牌新三板还有一个插曲。根据神州优车、陆正耀与阿里巴巴于2016年2月共同签署的《神州优车股份有限公司之股份认购及增资协议》,公司向阿里境内外两主体分别发行约3360万股,合计募资28亿元(见下图)。

然而4月1日时,阿里却将这两笔投资转给了马云创始的云峰基金及云岭投资(见下图)。个中缘由,阿里与神州一直讳莫如深。坊间传闻滴滴出行总裁柳青曾亲赴杭州阿里总部待了两天两夜,究竟如何,外界不得而知。

而4月11日,神州优车宣布与阿里达成战略合作,将逐步在汽车电商、大数据营销、云计算应用、高精地图及出行大数据、智能汽车等各方面推进战略合作。可以猜测的是,不管阿里放弃神州优车的投资究竟是因为什么,它并不打算真的放弃神州优车,由此也可见神州优车的估值不菲。

回到神州租车身上,神州租车公开资料显示,其持有8.15%的神州优车。截至2015年12月31日,该投资公允价值为7.97亿元人民币。以目前神州优车的估值270亿计,这部分股权投资价值也达到了近22亿元。当全球“专车第一股”正式登陆新三板时,这部分的估值不妨自己掂量一下。

五、结语

中国汽车租赁行业的低渗透率和低集中度都给这个行业带来了巨大的想象空间。作为一个重资产经营模式的行业,规模才是出路。神州租车经过过去几年的飞速发展,已经走在了规模的一骑绝尘的路上,未来成长空间巨大。

市场对于神州优车利用关联损害神州租车的担忧有些杞人忧天,不停的回购透露了管理层对神州租车未来发展的信心以及公司股价可能被低估了。

此外,神州租车手里还拿着一只即将作为全球专车第一股登陆新三板的神州优车。

或许,是时候跟着神州租车接住最后一波飞刀了。