转债市场标的之我见——第二十八期 博实转债(博实股份浅析)(上篇)

转债市场标的之我见——第二十八期 博实转债(博实股份浅析)(中篇)

我们书接上回,进入博实股份浅析的最终篇,本篇依旧请大家跟随我的脚步,以我个人主观的角度去了解博实的业务,以及从可能存在的闪光点和疑点方面进行判断,最后的话聊一下我个人对于博实的判断和最终看法#雪球星计划#

另外感谢一直陪伴与我一起了解这家公司的朋友$博实股份(SZ002698)$ $博实转债(SZ127072)$

我们本期先来看看博实主要业务之一的环保工艺装备业务,该项业务的介绍我们先参考2020年年报的介绍内容

可能有朋友在这里会感觉我的描述有点怪,为什么要强调以2020年年报介绍,2022年这个业务就没了吗?

那倒不是,这里其实爆发了我对博实股份环保工艺装备的两个质疑点:

1、该项业务是否完全由博奥环境支撑

2、该项业务背后的技术支持由谁来

我认为这两个质疑点背后其实是并行的,为什么这么说呢

接下来是找不同的游戏阶段,左图为2020年年报该业务介绍,右图是2021-2022年该业务介绍内容,大家有没有发现不一样的地方

没错,由原来介绍的

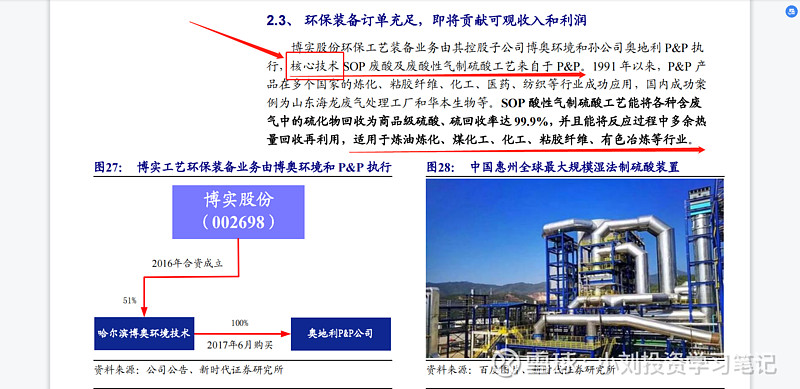

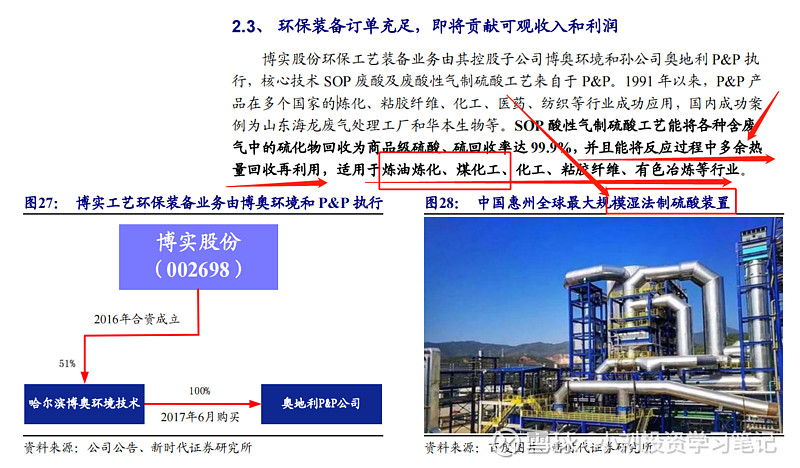

“博奥环境及其全资子公司(P&P 公司,注册于奥地利格拉茨)目前主要从事设计、生产、 销售以工业废酸再生工艺及装备为代表的节能减排环保工艺装备”

变成了“博奥环境目前主要从事设计、生产、销售以工业废酸再生工艺及装备为代表的节能减排环保工艺装备”

你可能觉得我有点莫名,为什么要强调少了P&P公司,因为我觉得这家公司是存在为博实提供实打实技术支持基础的,我们直接把时间点拨到我能检索到的比较早的研报,即2019年7月14日,新时代证券出具的《战略级新产品即将爆发,成功转向多元成长驱动》博实股份深度报告内容

文章提到博实在该业务领域的核心技术是来自于这家公司的

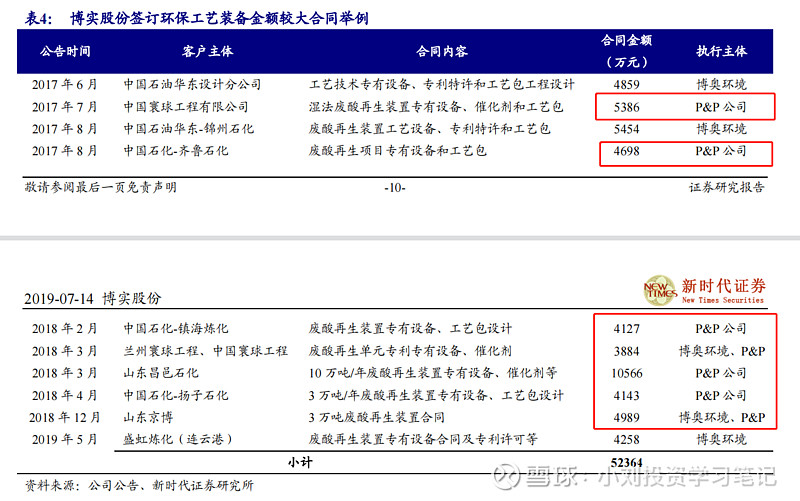

而且在P&P公司对应项目以及博奥环境+P&P公司对应项目的金额其实总和相对纯博奥环境自己是比较大的,明显P&P公司技术赋能体现出来了,在合同内容中出现了对应的废酸再生装置工艺设备,与上图提到的硫酸、硫回收率达99%的技术描述是匹配的

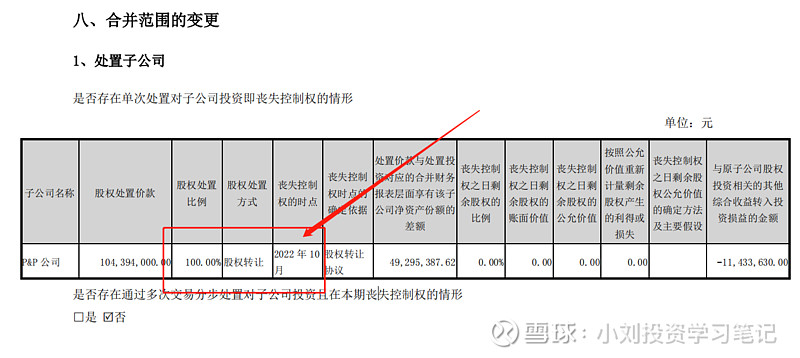

等等!说到这里你可能会有疑问,说既然P&P公司提供技术支持,且在上文内容中提到属于是孙公司了,怎么后来在年报里不体现了呢?

2022年年报第154页给了我们答案,100%股权转让了,这一点也是我没想到的,我第一时间看到这条消息的时候是有点惊讶,回溯了一下发现2021年就在描述的时候不体现P&P公司公司了,其实我们算一下工期,也许博实在最初就有这个规划了,毕竟100%股权转让这种事情不是短时间一蹴而就拍拍脑袋就完成的,肯定是公司在相对早期就进行计划的

那么这就引出上问题上文的两个质疑点,博奥环境自己是可以支持环保工艺装备业务的,但背后的明面技术支持者被转让了,那么博奥环境对应环保工艺装备业务的未来或者说博实在该领域的业务布局还能撑得住吗

我个人觉得可以,如果在这里加点戏,带点吹票气息和幻想的话

博实也许走了一条“师夷长技以制夷”的道路

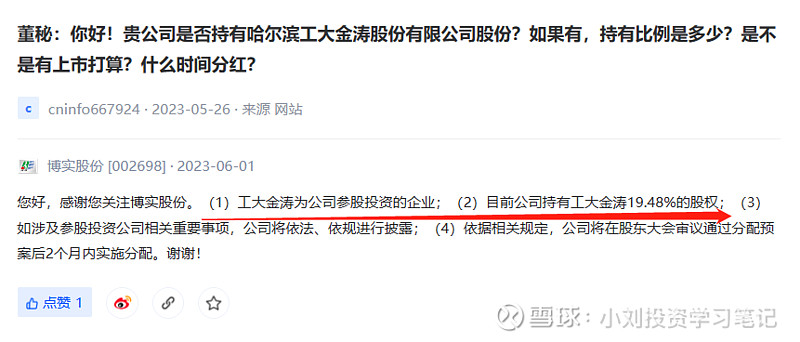

这个幻想来自于哪呢,一条我最近刷到的董秘互动

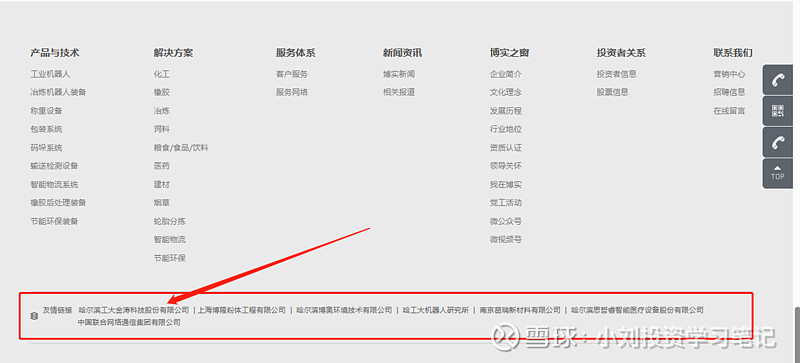

我一开始在相关网站查到的对外投资公司里面没有找到哈尔滨工大金涛科技股份有限公司的信息,毕竟没会员特权看到的信息都是压缩的,但是这条互动却让我对博实背后的哈工大再次肃然起敬

我们在博实股份官网友情链接中看到,第一个推荐的就是哈尔滨工大金涛科技股份有限公司,这直接属于是我在研究这家公司时的“灯下黑”了

我们顺着打开这家公司的网站

从简介和产品服务中,我能获取的信息如下:

1、咱博实背后的技术支持,还是得哈工大,放在首要的推荐位置,关系还是一个字——铁!

2、产品服务里,这几个行业应用,正儿八经能给博实加点概念

3、碳达峰、碳中和,下次炒的时候大家一定得记得博实也有布局

当然玩笑归玩笑哈,有朋友这个时候肯定会对我提出质疑,你不是幻想博实“师夷长技以制夷”的道路吗,这也没体现啊

来,听我狡辩,不,听我解释一下,跟着我的脚步点开电力行业的布局

我们来看这一段的描述是不是似曾相识,不用翻前面介绍P&P公司技术的内容,我再给你截图看一下

当然,先别喷我哈,我毕竟不是这个行业的从业人员,属于是门外汉了,我来阐述一下我的观点:

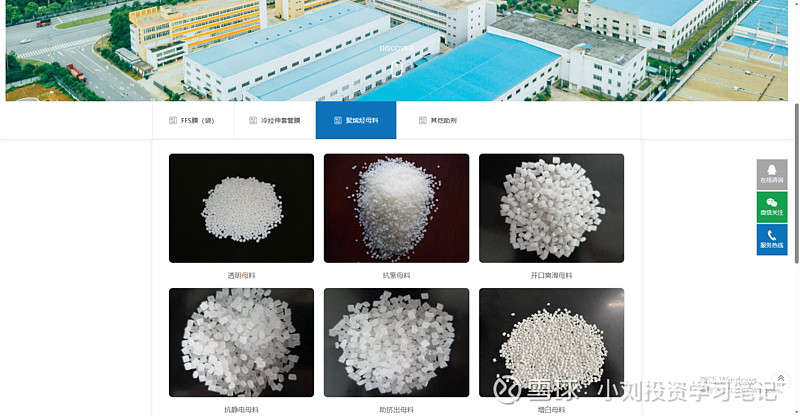

1、我能看到的是P&P公司技术描述中提到的余热量回售再利用是不是跟上面哈工大金涛业务背景相匹配,即偏工业后排放热能的利用

2、P&P公司适用行业的炼油炼化、煤化工与哈工大金涛是不是对口,还放在了首要位置

3、P&P公司匹配的企业湿法制硫企业以及湿法废酸再生专有设备、催化剂和工艺包项目内容是不是跟哈工大金涛湿法脱硫同样有技术匹配性

4、我们翻看一下哈工大金涛的知识产权数量大约有180项,自2017年6月博实股份子公司收购P&P公司之前,哈工大金涛的知识产权更多聚焦在风电和太阳能光伏为主,这个大家可以自行查询,甚至在2014年还提出了太阳发电站以及配套的抽水蓄能技术

而在2017年6月收购后,大约是近100个专利内,化学性质的上文提及的湿法脱硫技术开始慢慢展现出来,这里不多做列举,但趋势是存在的

以上几点基本上是我对于哈工大金涛与博实在关系紧密背景下,以及博实环保业务所联想到的内容,我认为是有一定可能性存在于内的,毕竟哈工大金涛背靠哈工大的技术体系,而哈工大与博实股份本就有种“你中有我,我中有你”的意思

博奥环境即使进行了股权转让,在掌控P&P公司这几年的时间里,对于技术的渗透掌握肯定是有的,其次对于哈工大金涛的技术赋能肯定也会存在,加之哈工大的技术体系完善,我认为博奥环境也许脱离了P&P公司,说不定也可以顶住博实股份环保工艺装备业务

以上内容及过去上中篇的内容,我们基本了解了博实业务的大体情况,接下来我们再零碎聊聊我对博实的其它看法

一、博实可能存在的亮点

其实博实还有一家公司准备进行IPO,这家公司叫上海博隆装备技术股份有限公司

其实从简介内容来看,基本上继续与博实股份业务对口,这点从公司重要客户情况就足以见得了,我个人觉得其服务内容没有必要展开再多说了,它给博实的预期其实跟我们中篇聊到的思哲睿差不多

而我们再从博实对外投资的其它公司内容来看,我觉得还是看到南京葛瑞新材料有限公司以及黑龙江中实再生资源开发有限公司有存在想象力的空间

这两家公司给我的感觉还是博实对于新材料领域进军的一种表现

南京葛瑞新材料有限公司比较好理解,对应产品以膜材料为主,对应应用其实一方面是在自身码垛包装过程用到;另一方面其实面对的客户也是石化企业

黑龙江中实再生资源开发有限公司背后,我认为其实是中国再生资源开发集团有限公司,而对应旗下业务里同样有塑料再生利用的体现,我认为还是有向博实进军新材料领域打底的一种靠拢

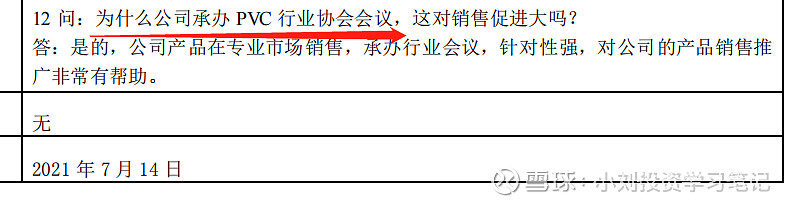

包括在2021年7月的调研中还提到博实还自己组织PVC行业协会

当然以上更多还是我的一厢情愿幻想,大家更多还是理性看待

博实还有可能存在的亮点在人员及产业布局上

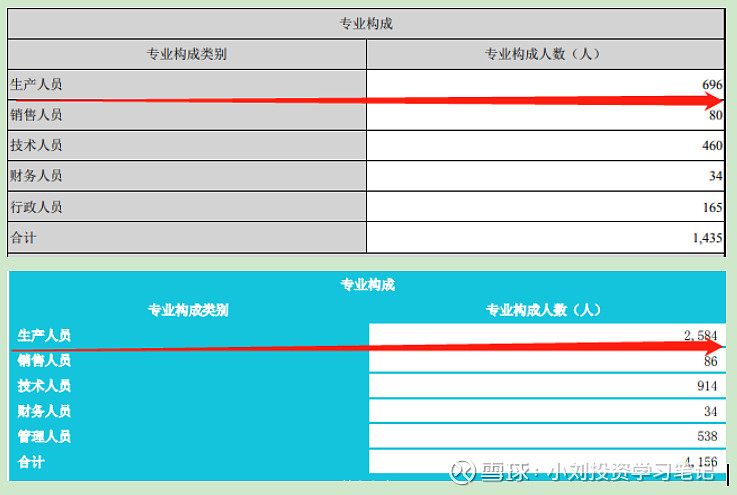

我们对比一下2021年和2022年的人员变化就可以感受得到

2022年生产人员数基本X3.5,技术人员近乎翻倍,管理人员应该与行政人员相对应,基本也是X3

那这么大规模的变化公司给出的解释是什么呢

“公司的工业服务网络覆盖广,为了解决各地服务人员就地交社保的问题,原来主要采取劳务派遣用工方式。2021年11月公司设立全资子公司哈尔滨博实工业服务有限公司(以下简称“博实工业服务”),具体实施公司工业服务相关业务,并通过博实工业服务及其分公司直接与服务人员(原劳务 派遣人员)签订劳动合同,建立劳动关系”

这个解释我觉得停留在“How”没有提到“Why”,背后核心原因我认为还是在手订单的扩张,使得公司也要扩展自身的生产规模以及人员调配

我觉得人员的扩张从一定意义上讲也代表了博实走出哈尔滨,开始进行全国性布局产业布局的表现,这点也正如德邦证券在2023年1月份的相关研报预期阐述内容一样

二、关于买入博实前的冷水

其实过往每一期我在最后都会给大家浇冷水,因为毕竟我都会在文章中表露一家公司的优点,但仅仅是我个人的认知,极有可能出错或与现实相悖,多说缺点其实相当于给大家一个介入的心理落差预期

首先博实我绕不过去的点还是在上篇中提到的外协加工,我总是感觉虽然博实说得很明确,节约成本也好,社会分工也好,还是有些模糊,包括我们在上篇的时候也提到过这个问题,我个人认为的矛盾点在部分特殊工艺需要进行专业化协作,是否从一定意义上代表了博实相关工艺技术储备的欠缺

其次,随着博实合同订单的增加,外协加工规模自然也会增加,那么起码在外协产出产品后就应该会有相关人员进行验收操作

这样一方面外协工厂增加,对于质量的把控能否保持;另一方面验收频率的增加是否会再次对相关人员要求更多

除去外协加工这一点,我近期收到最多朋友的私信在于,博实这么多概念,还工业机器人、手术机器人概念加持,怎么没在市场相应炒作中脱颖而出呢

我认为原因是多方面的,一方面市场炒作的人形机器人与博实的工业机器人还是有显著区别的,起码应用场景就不一样,而且加之上文提到的外协加工对于博实自身技术能力本就有矛盾存疑的地方

另一方面,你别管新时达也好,同发行转债的申昊也好,人家正股盘子都几十亿,炒作明显更适合,博实这个盘子除了机构,谁会这么热衷于拉升

最后也是最不是原因的一点,就是大部分投资者存在地域歧视,所谓的“投资不过山海关”,结合上面两点以及往期内容,大家对博实相对还是谨慎的态度

这一点不止我们散户和游资,机构也是如此,我研究一家公司都是要把近三年的调研内容都下载好然后找亮点找疑点做笔记的,博实股份每年的调研次数基本平均在15次以上,但是我们可以看到的是实打实买入的公募也好,私募也好,其实并不多

那在机构高频调研下不买,背后可能存在的原因是什么,我们不得而知

三、最后谈谈我对博实的看法

我最初知道博实这家公司差不多是20年,那时候只知道它家是做机器人的,哈工大技术背景,没细致了解过,后来今年4月中下旬做了个梦,梦见我们家小宝长大后参加高考去了哈工大,我醒了之后一想好像有家哈工大背景的上市公司来着,拍拍脑袋想起了博实股份,然后又发现它发了转债

想着也没什么新的债在研究,这家公司好像也算有点缘分,价格也不贵索性就在135左右买入了,因为盘子不大的缘故,我就设置了网格,算是经历了一次小曲线赚了点钱

随后因为不是主流概念就没再买入,但也算有缘分就选择新一期内容写博实,但因为工作996的原因,上个月其实基本就把大框架构建好了,一直没完善,近期算是工作缓了口气,于是又重新了解了它家一次

我个人觉得博实股份就像一个中规中矩的学生

他有着不错的家庭教育条件(哈工大背景)

又有一位优秀的老师教他学习(联通入主)

他在默默进步(业绩算是平稳发展吧)

但似乎也喜欢和同学玩闹(背后可能存在的千丝万缕的人员关系)

他有着不错的想法(布局手术机器人)

还有着自己独特的眼光(投资基金布局多产业)

也有着远大的抱负(前文提到对工业机器人的自信)

而最终他能给各位投资者怎样的答卷,就需要我们每个人再对他进行了解了

而对于博实转债,我个人觉得当前买入点其实与我第一次的参与点差不多了,我是一直网格补仓到130元左右,随后到了140元,如果各位投友看官觉得自己可以接受博实的优缺点,当市场对其股价进行冲击时,自己能有信念坚持,我认为现在介入也还不错

单就我个人投资经历而言,我认为博实转债或者说博实股份不是很适合短期爆发式炒作,更像是细水长流的标的

博实转债(博实股份)浅析至此,希望对大家有所帮助,如文中有错误的地方还请大家评论区批评指教,我的进步,源于广大智慧的指导,小刘必洗耳恭听!

书山有路勤为径,学海无涯苦作舟,本期分享结束,我们下期见!