“历史是一面镜子”,“学史可以明智”,”鉴古可以通今“。我们人类思想文明的进步,离不开从深厚的历史经验中汲取营养。即使是在科技文明日新月异的今天,我们对历史的经验依然非常重视。这不在一个全新的领域:量化投资,我们依然依靠历史的经验来评判我们策略的优劣。这个方法就是:回测。

然而历史的经验是否总是那么可靠?

近日,我利用纯技术指标设计了一个交易策略。为了知道这个交易策略收益如何,我对香港市场看上去像模像样的大概800多只股票(除去了交易量过低,股价过低的股票)进行了回测,回测数据是过去1000根K线,即大概过去三年的交易数据。发现这个策略对某些股票表现很好,而对另一些股票则不尽人意。

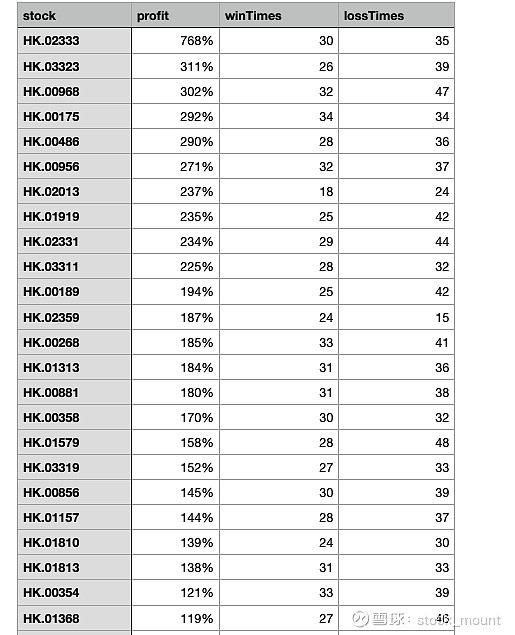

收益超过100%的股票有大概50只:

可以看到,收益最高的HK.02333 竟然翻了7倍,虽然最终收益超100%,但大部分票的亏损交易次数超过了盈利交易次数,只是亏损的钱不如盈利的多,这应该是策略中的止损在起作用。这也说明了这个策略在判断交易时机时,还是经常出错的。

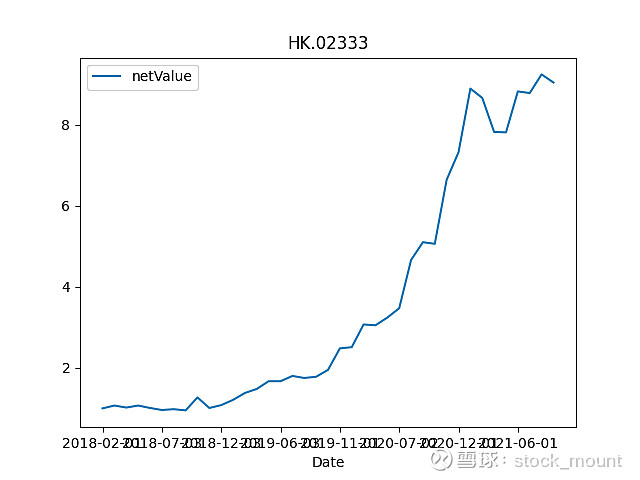

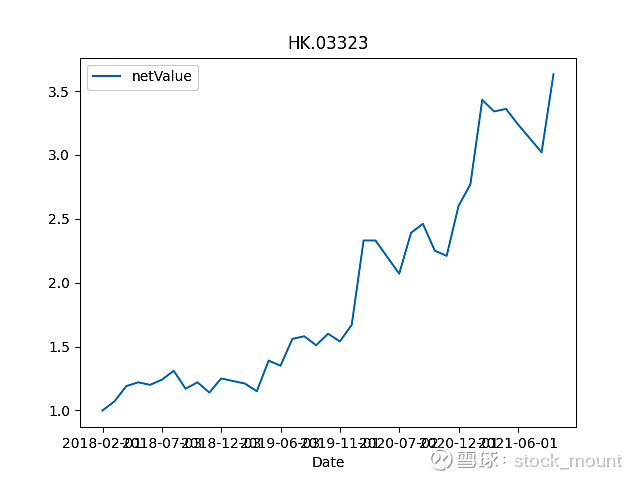

细看HK.02333 (长城汽车)这只票, 其每月的收益情况如上图,收益逐月很是稳健,最大回撤也很小,基本是一路爬坡的态势。排名第二的HK.03323走势也不错

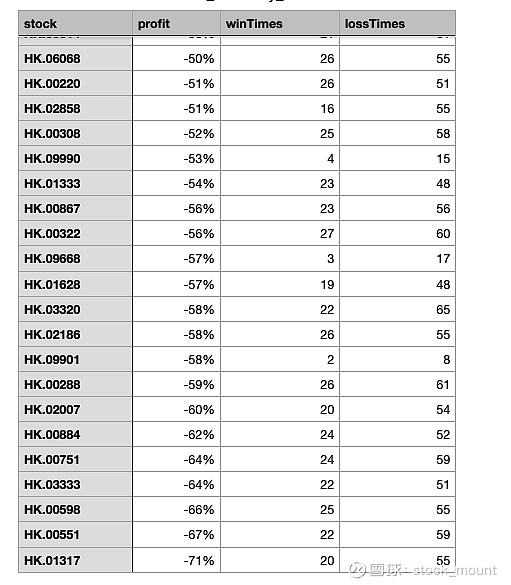

排名靠后的几只股票收益情况如下:

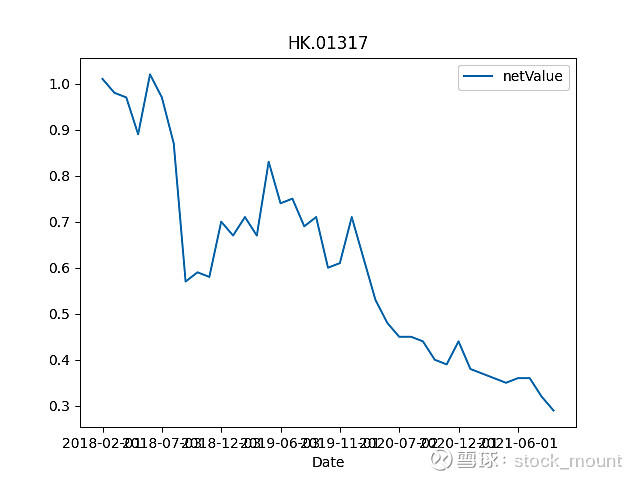

最差的票HK.01317,亏损-71%, 这只股票的走势如下:

同样的策略,不同的股票差异如此之大。然而这也不难理解,因为技术指标仅对符合某些形态特征的股票有良好的指引,很难设计一种技术指标策略能适合交易所有的股票。那么问题来了,对于我这个技术策略,从过去三年的回测可以看到收益超过100%的股票有50余只,如果我只选择这50只股票,利用这个策略来交易,未来是否能有不错的收益呢?这个策略对这50只股票在过去3年收益不错,是不是意味着未来也会如此呢?如果再结合一些基本面方面的策略因子是否会使收益更稳健?

回测与实盘的区别有:

1.回测的成交价都是收盘价,而实盘则可在盘中任何价格成交

2.实盘受市场当日波动的影响,而回测不受次影响。比如实盘中可能某天的某一时刻满足了你的指标策略,你的程序下单了,而在当日收盘阶段却又不满足你的策略了,你的程序却下单了;回测时,这一交易日是不会下单的。因为回测以收盘价来计算。

3. 对于日内波动较大的股票,你的策略程序可能止损出局,而回测却根本不会下单。