几个基础假设

1.招商银行的股利支付率会大于30%,这个写在公司章程里

2.招商银行的使命是:是力创股市蓝筹,打造百年招银。这说明招行企业文化是重视股东汇报,不会随意搞再融资,稀释股东权益

3.招商银行的竞争力不会被削弱:招行以往建立的风控能力和服务能力不会被侵蚀,他还能低成本吸储(高净值用户占比高)

4.宏观层面:中国的GDP未来十年复合增长率不会低于4%

5.招行未来十年盈利增长预估为8%:M2(GDP+2%)+招行领先行业的值(2%)=8%

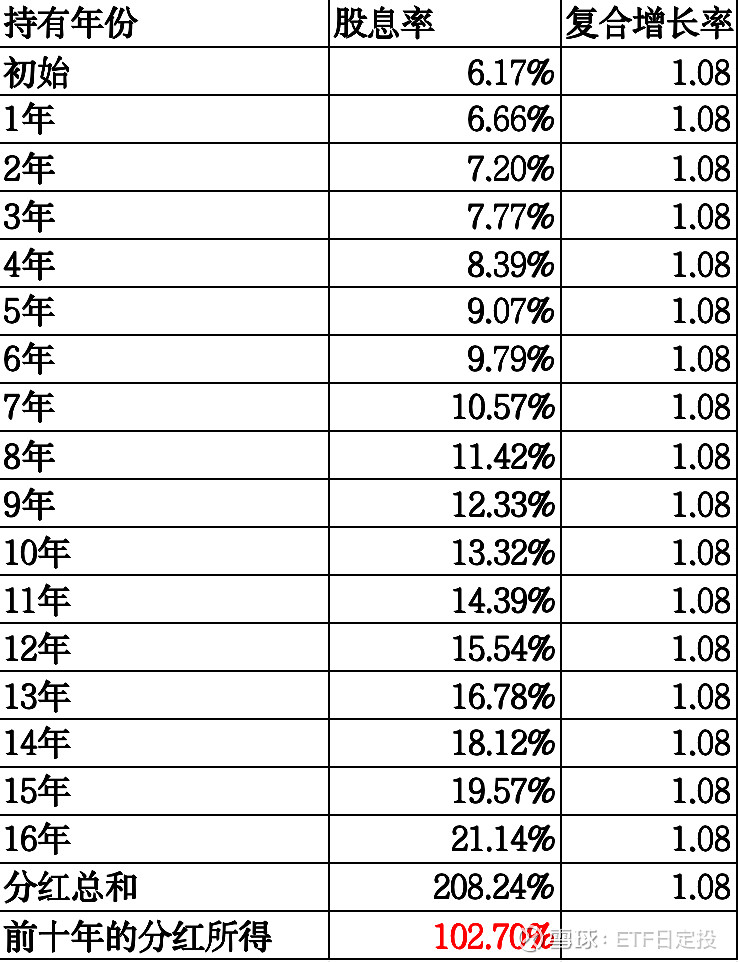

6.30元买入招行的股息率为6.17%:明年招行美股分红在1.85元左右/30元=6.17%

具体股息收入如下:

当然是否选择招行取决于你的机会成本$招商银行(SH600036)$ $银行ETF(SH512800)$