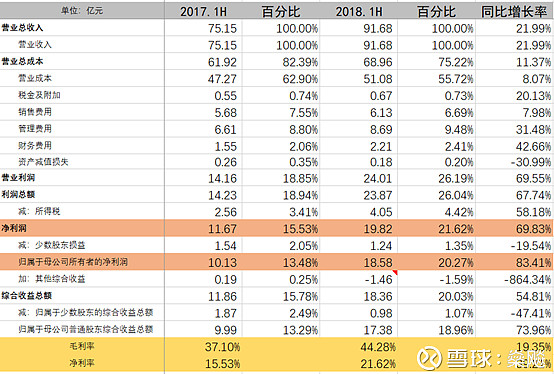

1、经营简括

详见浙江龙盛2018年上半年损益简表

1.1 收入2018前半年91.68亿元,较去年同比增长21.99%;

1.2 毛利率本期44.28%, 相比去年同期37.10%, 增长7.18%;

1.3.净利率(净利润/收入)21.62%, 较去年同期增长6.09%;

1.4 管理费用较去年同期多支出2.08亿元,增长率31.48%, 高于收入增长,根据提供附注看主要是重组费用增加0.65亿元(此项预提的,??为啥准备的呢?),研发费用增加0.57亿元,薪酬增加0.13亿元。

2、分部收入、成本信息

注:此表数据来源于浙江龙盛2018年中报,收入总计与损益表略有差异,不影响大局。计算毛利率等指标时含部分内部关联交易,与实际毛利率会有一些差异。

此表信息量大,主要有几个亮点:

2.1 中间体业务增长对公司利润贡献,是龙盛真正投资价值所在

从业务分块对公司毛利贡献方面,中间体2018年上半年实现毛利11亿元,占公司所有业务总毛利27.53%,几乎与染料的14.73亿元持平,相较去年增加6亿元,可以用增长迅猛来形容。

今年以来浙江龙盛真正投资价值在此,相比染料业务,作为投资者应该重点关注中间体业务发展。这是区别其他同行业公司的优势所在。

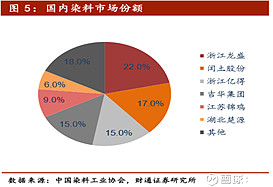

2.2 主要业务毛利率高,得益于公司具有某种垄断的特质

染料、中间体的毛利率分别高达49%、48%, 可以说化工产业做到这个毛利率无疑是具有某种行业垄断方可达成。

浙江龙盛某种垄断主要来源于:

第一、显著的规模经济性

根据财通证券2018年2月24日关于浙江龙盛研究报告中称,染料业务主要集中在少数企业,浙江龙盛占其市场份额22%,国内第一。

如图所示:

第二、专利权

公司拥有分散染料核心专利,公司2013年起近年来多次通过法律武器打击侵权企业,巩固自身行业地位。

具体可参见财通证券2018年2月24日关于浙江龙盛研究报告。

第三、类似于政府赋予特许权(可以正常生产染料)。

主要系国家环保对染料化工产业监管升级,浙江龙盛由于规模龙头、相较同行业较大环保投入及技术优势,实质上享受一种类似染料生产特许权。

2.3 公司前半年业务增长,主要系国内业务,德司达的业务仅维持稳定而已

德司达2018年前半年销售收入、毛利分别为36.82亿元、11.77亿元,同比分别增加2.35亿元、0.23亿元。毛利方面对公司总体贡献从去年同期42%,下降为今年上半年的29%,主要是中间体业务毛利今年以来大幅提升造成的。

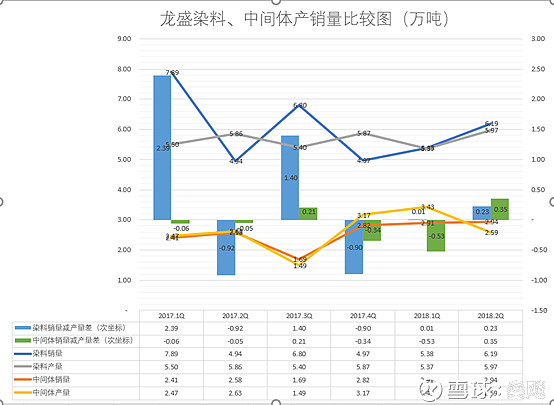

3、主要经营数据

3.1 主要产品产销量数据

从图看出:

3.1.1 染料部分

去年1Q、3Q销售量大增,使得渠道库存增加,引起2017年4季度和2018年1季度销售量回落。

今年二季度产量和销售量缓慢爬升,说明渠道正处于补库存阶段,无疑对公司未来两个季度来说是大大的利好。

3.1.2 中间体

今年1、2季度销售量稳步攀升,需要注意的是去年三季度销量相较其他季度有明显的下降,是否存在季节周期性而影响今年即将到来的三季度数据。

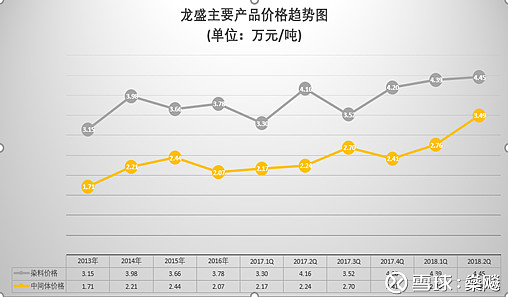

3.2 主要产品价格

注:本土价格根据每季度浙江龙盛主要经营数据计算得来。计算中间体价格时分母销售量包含了用于生产间苯二酚及间苯二胺的量,故此数据仅用于历史趋势对比。

从上图看,今年连续两个季度均处于上升趋势,不过染料价格并没有像前段时间相关媒体讨论中那么乐观。

4、总结

基于上面分析,从投资角度来观察龙盛中报,得出如下几个关注点:

4.1 公司的中间体业务前半年毛利达11亿元,几乎达到与染料业务、德司达业务同样重要程度。

中间体业务无疑是龙盛区别与其他同业公司的最大亮点及价值所在,且增长趋势并未有止步迹象。

不过作为投资者,日后应着重关注中间体业务发展情况,如价格、销量等,尤其是观察其是否具有三季度弱周期性。

4.2 公司主要业务由于拥有规模经济、专利权、环保因素实质享有“特许经营权”,具有行业垄断某种特质,这正是另一投资价值所在。

故,本文认为以上两点为投资浙江龙盛的逻辑所在。

本文仅提供投资者投资浙江龙盛时需要关注重要逻辑所在,并无意愿提供估值及投资建议。