一、公司简介:

卫星化学是国内领先的轻烃产业链一体化生产企业, 在功能化学品、新能源材料、高分子新材料三大领域展现新的动能,拥有国内首套进口乙烷综合利用装置、首套丙烷脱氢装置、国内最大的丙烯酸生产装置, HDPE、 EO、 EG、 SAP、聚醚大单体、双氧水等多个产品产能位居国内前列, 产品广泛应用于航空航天、新能源汽车、电子芯片、农林养护、 健康护理等领域。其中,丙烯酸及酯产能国内第一,全球第三。

二、股东情况:

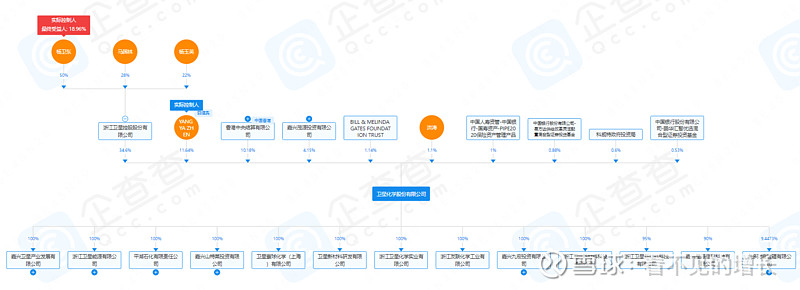

从上图可以看到公司实控人为杨卫东,股权结构合理清晰。

从前十大股东情况可以看出,卫星化学受外资青睐,截止到23年12月底,香港中央结算公司、BILL&MELINDA GATES FOUNDATION TRUST(盖茨基金会)以及科威特投资局,持股比例合计占12.23%。

从股东户数看,最新的2月29日股东户数是4.10万户,相比过去一年时间,股东户数处于较低位置,持股集中度高,有利股价抬升。

三、公司上下游产业链情况:

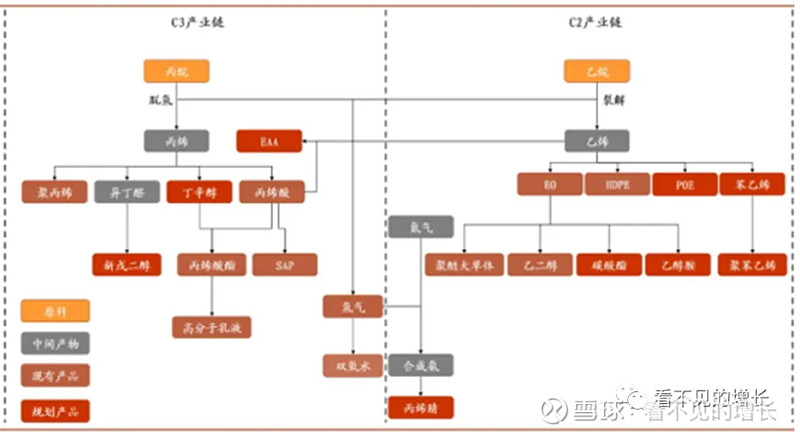

卫星化学目前拥有C2和C3两条产业链,C3产业链以丙烷为原材料,C2产业链以乙烷为原材料,乙烷和丙烷都是以进口为主。

卫星化学C2、C3产业链是以气头为路线,它生产装置分别乙烷裂解和丙烷脱氢。目前全球主要有三种烯烃生产路线分别为油头、煤头和气头,三种路线的占比分别约为59%、20%和21%。因此全球主要以油头路线为主,中国煤头和气头路线在逐步抬升。三种路线各有利弊,油头路线属于传统路线,投资成本高,收率低,耗能大等;煤头路线在中国“富煤贫油少气”情况下,原料易得但投资建设成本较高;气头路线是投资少,副产物少,纯度高等特点。

卫星化学是以气头为主,原材料乙烷主要从美国进口,当前美国仅有三个乙烷出口设施,卫星化学拥有其中之一的股权并具有优先使用权,运输乙烷需要VLEC船进行运输,而VLEC船需要专属定制且投资大,周期长,这些因素提升了卫星化学乙烷裂解装置的壁垒。另外,美国经历了页岩油革命后,页岩油的开采副产大量的乙烷,美国本身无法消耗那么多乙烷,用不完的还需要回注,所以在美国乙烷属于过剩状态,且这种状态长时间内不会发生改变,因此廉价的乙烷为卫星化学提供了较强的成本竞争优势。另外原材料丙烷的价格波动与原油价格高度相关,原油价格上涨,丙烷价格也会跟随上涨,但是和油头路线相比,气头路线成本优势还是有的。

所以,原油价格上涨,价差扩大,利好卫星化学。

上面说了卫星化学的原材料和生产装置以及竞争优势,下面说一下主要产品:

如上图所示,主要分为三大板块,功能化学品、高分子材料和新能源材料。其实可以简单理解就是功能化学品就是传统石化产品,由传统石化延伸到高分子材料领域和新能源材料领域,卫星化学传统石化企业通过不断地延链补链已经进入到高分子材料领域和新能源材料领域。

重点介绍几个产品

(1)高吸水性树脂主要用于儿童/成人纸尿裤、女士卫生巾等,成功进入全球日用品龙头宝洁公司供应链,卫星化学也是经过多年的不断研发才成功打入宝洁的供应链。

(2)丙烯酸及酯类产品国内产能第一,全球产能前三。

(3)在建α烯烃和POE:α烯烃是POE 的原材料,POE用于包装薄膜、发泡鞋材、汽车及塑料改性等,未来汽车轻量化发展和光伏装机会成为POE两大应用领域。

(4)在建EAA产品:较 EVA 有更高的粘结性能和更高的热稳定性,并属于非腐蚀性产品,能够适应的加工条件范围更宽,有代替 EVA 的可能。还用于电动汽车电池电极和隔膜,能够提高电池稳定性。目前该材料全部依赖进口,年进口量约为 2-3 万吨,生产壁垒较高。EAA 市场售价较高,产品附加值较高,国内应有还未普及。

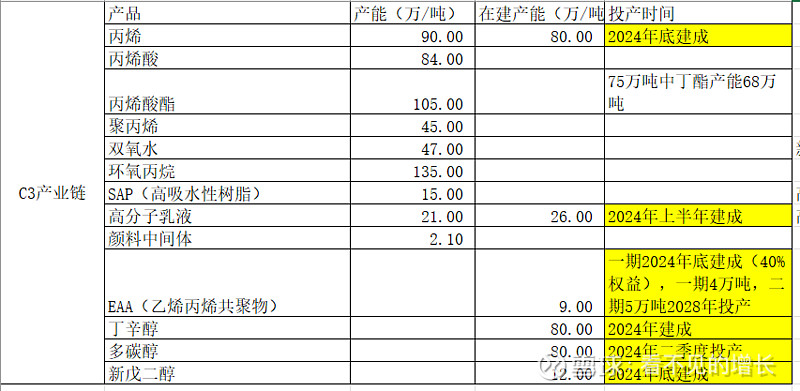

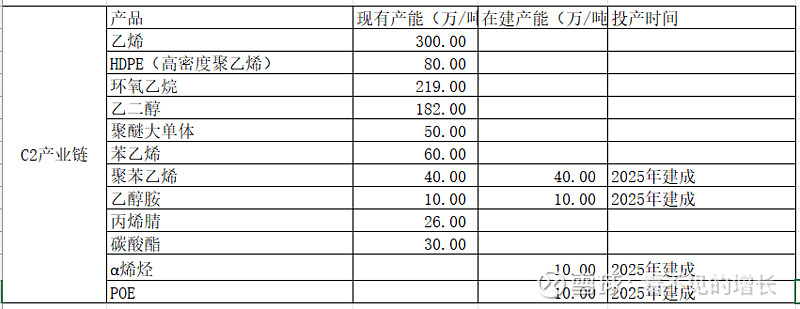

以下是卫星化学产能情况:

从在建产能情况可以看出,卫星化学未来产能储备非常强劲,未来业绩增长可期。

四、财务数据:

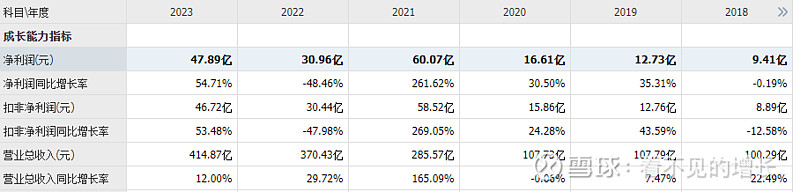

1.从营收和净利润看:

从18年到20年营收和净利润一直保持稳定增长,21年由于yiqing影响全球供需错配,整个化工行业高景气,卫星化学丙烯酸酯等产品价格翻倍增长,导致业绩异常突出。

22年业绩同比降幅过大,主要是因为(1)21年属于周期顶部,异常年份,不具有很强的可比性;(2)由于yiqing防控影响,国外工厂复工,供需矛盾不再突出,产品价格下跌;再加上俄乌战争导致原材料乙烷丙烷价格上涨,卫星营收和净利润同比下滑严重。

23年在需求下滑,经济不景气情况下,卫星化学营收和净利润双位数增长,实属不易。一方面是得益于气头路线装置,尤其是乙烷裂解装置供应链的壁垒;另一方面是加大研发投入,不断延链补链带来的高附加值产品;还有一个重要原因就是管理水平的不断提高,管理费用管控较好,销售费用增加带来了营收的增加,把钱花在了刀刃上。

2.从营收结构看:

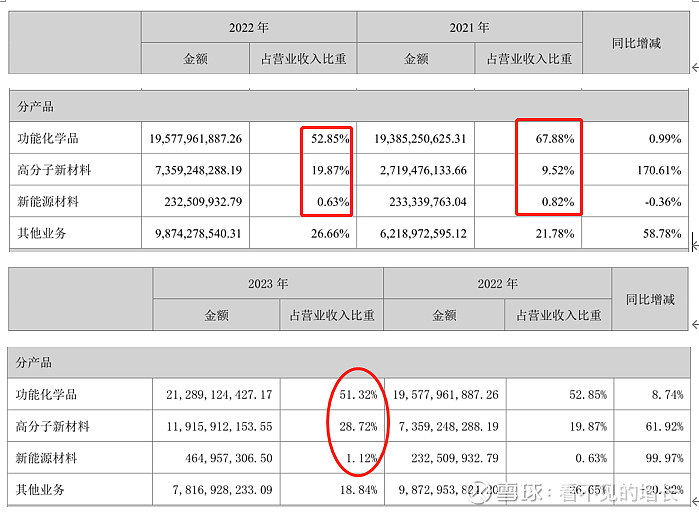

近三年营收结构变化(21-23年)

从产品看,功能化学品从21年比重67%降到22年的52%再到23年的51%,高分子材料从21年的9%到22年的19%再到23年的28%,新能源材料从21年的0.82%到现在的1.12%,功能化学品营收占比在降低,但是收入金额是在增加,说明卫星化学在巩固传统石化产品的销售外,还通过不断延链补链向新材料领域不断前进。

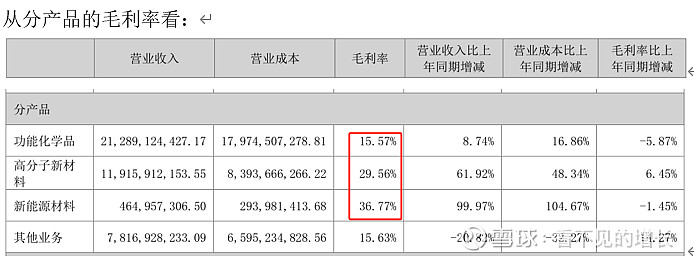

高分子材料和新能源材料的毛利率较高,功能化学品毛利率低且同比明显下降。

从这可以清晰的看出,卫星化学是在向着新材料高分子材料领域延伸,延链补链做的越好,产业链越向下游延伸,一体化优势越强,产品成本就越低,产品就越高附加值,利润空间就越大。这就是优秀的供给创造无限的需求。

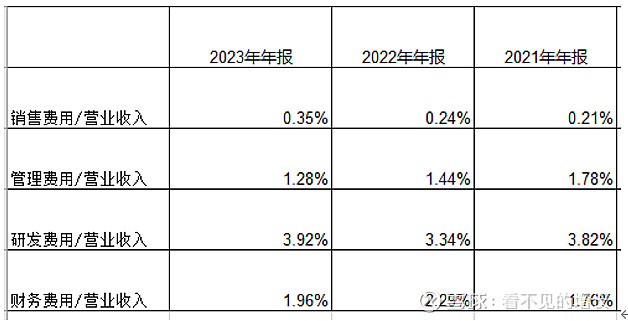

3.从期间费用看:

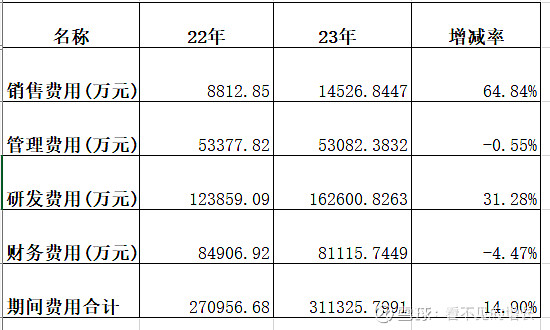

(1) 费用上主要是销售费用1.45亿元,同比增加64%;研发费用16.26亿元,同比增加31.28%。近三年销售费用和研发费用占营收比逐年提高,管理费用逐年下降。

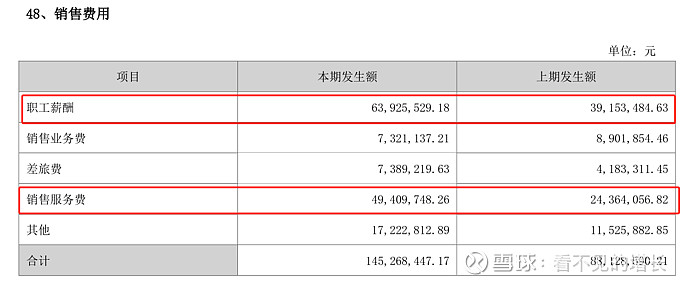

销售费用增加主要是职工薪酬和销售服务费的增加,23年职工薪酬6392.55万元,同比增加63%;销售服务费4940.97万元,同比增加102%。22年销售人员166人,23年销售人员188人,销售人员增加,销售渠道扩展,销售端的发力带动销量增加,收入增加。

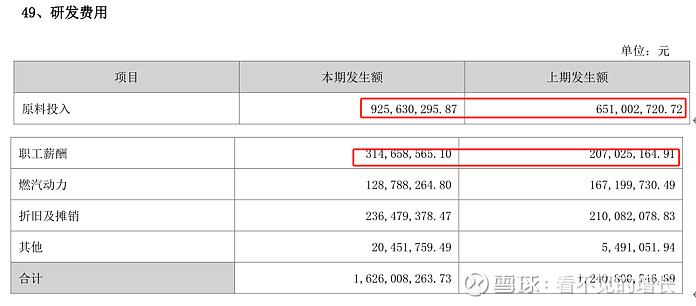

研发费用增加主要是在研发原料投入和职工薪酬的增加。22年研发人员992人,23年1271人,同比增加28%。

22年研发费用12.38亿元,占净利润40%;23年研发费用16.26亿元,占净利润比重33.95%。卫星化学延链补链对高分子材料持续性投入,EAA、POE、α烯烃等。

在23年年报中写到“获授权专利 97 件,未来 5 年将加大研发投入,计划五年内投入研发 100 亿元,加大引入海内外高端人才,构建低碳化学新材料科技公司研发创新体系。”

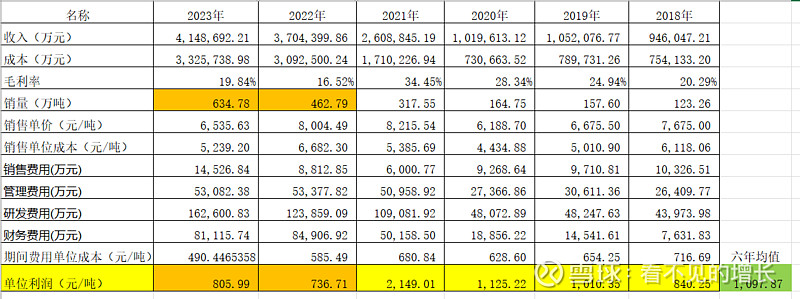

4.估值测算:

通过每年销量可以测算出每吨产品的单吨净利情况,从上图可以看出,在23年比22年需求还要不好的情况下,卫星化学还可以销售634.78万吨产品,这是非常不容易的,销售费用的增加是物超所值的。

在经济不景气的时候,一个公司的管理水平决定这公司站立的底气!

上图看出,23年销量634.78万吨,单吨净利805.99元/吨,23年销量比22年增加了37%,那么考虑24年会是新一轮周期的起点,经济复苏,24年按照销量800万吨,单吨净利按照800元/吨计算,净利润64亿元,按照12PE计算,那就是768亿市值,对应股价22.79元。

五、总结

(1)卫星化学在从基础化工向新材料高分子材料进行布局,基础化工属性以及下游的地产基建属性在逐步减弱,新材料领域对应消费属性、绿色智能制造属性在逐步增强,未来可预期的成长属性更强。

(2)供给质量的改善。在整体需求不好,化工行业景气度低迷情况下,卫星化学取得超预期的业绩,这也是自身供给质量的改善,通过产业链的不断延伸扩展,在成本不断降低的同时,生产更多高附加值产品,竞争力更强。

(3)未来随着新材料的不断加入(EAA、POE、α烯烃),产能的不断提高,利润空间不断扩大,那么2-3年内千亿市值不是梦!