一、主要业务

公司业务整体可概况为“一体两翼”。“一体”为橡胶机械(青岛软控机电),主营。“两翼”为锂电设备(浙江软控智能)、化工材料(益凯和伊科思)。先看一下资产结构

上述数据分析情况如下:

1)青岛软控机电是公司运营的基石,利润占比高达92%;

2)浙江软控的锂电设备订单快速增长,且利润率较高。从一季报来看,营收1.6亿,利润2500万,可以算高速增长了,预计全年可贡献利润1亿,归母利润6500万。

3)益凯新材料虽然因液体黄金的原因关注度较高,但并不是现在公司业绩支撑的核心,2023的经营情况还要看赛轮液体黄金轮胎的推广情况。抚顺伊科思的主要产品为裂解C5及合成橡胶,从上半年的主营产品价格看,应该还是亏损状态。

4)其它业务因财报数据不全,分析难度较大,几个影响较大的是天津农商行3.5亿、盘锦伊科思4.2亿(刚刚动工)、股权投资0.7亿、软控联合0.6亿。

二、股权构成

从十大股东看,袁仲雪15%、汇金3.5%、证金10%左右,股权相对分散,袁仲雪具备实际控制权。无牛散存在,游资炒作动力不足。

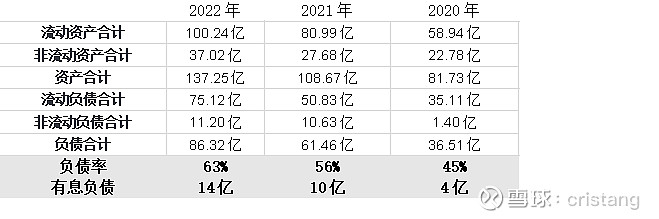

三、负债情况

负债率在近三年急剧上升,处于业务扩张的同时,利息支出增加,现金流面临较大挑战。

四、现金流

近3年的经营现金流为1.72亿、2.53亿和3.83亿,同期净利润为0.95亿、1.42亿、2.03亿,比值在1.5-2,经营现金流情况比较良好,说明挣得是真钱。

五、合同负债

近3年的合同负债为13.7亿、22.9亿、31.6亿,每年增幅近50%,反映订单情况良好。其中2022年外币合同负债为4.8亿,较2021年增幅为20%。

六、近期重点消息

1)液体黄金。2023年2月开始赛轮推进乘用车市场,包含液体黄金胎及液体黄金配方胎两种,也解释了某些人计算器失效的问题,很难确定两种胎的液体黄金比例。现在液体黄金最大的问题是“真/伪”问题,未经过赛轮以外的其它厂商验证,是否有夸大材料作用的嫌疑。

2)橡胶机械。2月28日新闻稿:“软控1月份的签单同比增长17%,我们目前的订单已经排到了六月份”(青岛工信网站),上半年的订单不愁,因今年无疫情影响交付能力较2021年肯定有提升。

3)合成橡胶。伊科思合成橡胶上半年价格较低,预计还是亏钱,后期的主要发力点在于价格回暖及液体黄金的配合出货(液体黄金的湿法炼胶技术是面向合成橡胶的)。

4)商票逾期。从目前的财务结构看,如果财务没造假,应该不会存在主观违约问题。

七、半年报预测

1)软控机电:考虑今年的业务情况比2022年更好,利润主要受交付情况影响,预计与2022年持平。2022年为1.22亿,2023年打8折为1亿;

2)浙江软控:按2023年的一季度利润预估,半年报5000万,归母利润3300万;

3)益凯新材料:保守估计,维持盈亏平衡;

4)抚顺伊科思:维持悲观预期,与2022年下半年一致,亏损3000万;

5)子公司出售,利润为2100万(已公告);

6)天津农商行,分红1200万(已公告);

7)科捷智能,分红130万(已公告),一直是按成本法计算,不受股价影响。

8)汇率目前是是正向影响,会有汇兑损益。

其他业务因无参考数据,不再纳入计算。

按当前的无脑计算器算法,半年报收益应该能到1.3亿。

以上信息均是个人基于公开信息整理的一些数据,不一定准确,不作为投资建议,供各位朋友探讨。

如上述信息能给各位带来帮助,可给个小小打赏鼓励下分享行为。