$日出东方(SH603366)$ 跟踪这个企业有半年的时间了,简单聊聊我对这个企业的认识,可能有不当之处,有兴趣的可以一起探讨。

一、 企业的主营业务

从公司对外发布的公告看,公司的主营业务有四块:热水器、厨电、清洁供暖、净水,2020年分别占总营收的比例:55%,20%,13%,2%,其它占比10%。主要涉及四季沐歌、太阳雨、帅康三大品牌,从品牌对产品的覆盖来看,虽有侧重点,但品牌经营方向不够明确,例如四季沐歌和太阳雨都建立了厨电品牌,但产品都是OEM帅康的,在市场上缺乏影响力。

从资产构成来看,公司总资产58亿,净资产33亿,其中投资苏宁银行10.5亿,对外股权投资4.5亿,理财2亿。如果我们扣除这部分非主业经营的部分,实际用于主业经营的资产为14亿,创造了32亿的营收和7000万的利润(扣除苏宁银行的权益变动后的估值),按这个数字看,经营能力尚可,但盈利能力一般,这应该与目前太阳能热水器毛利率比较低有关。

二、 扒一扒公司的财务报表

1. 利润表

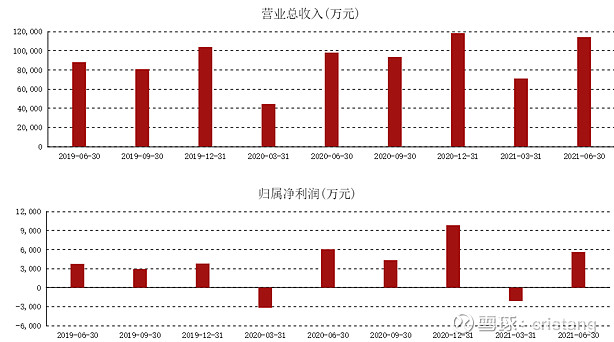

上表为公司的单季度营收及利润表,呈现出比较明显的前低后高现象,可以看出Q1是传统的销售淡季,而Q4的利润增长除营收增加外,与Q4统一结算投资权益也有很大关系。

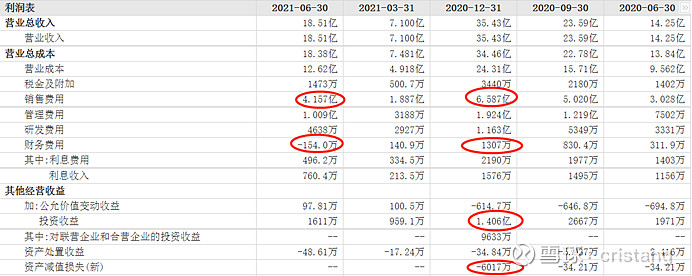

除报表给的净利润值以外,再看下利润表里的几个关键数字:

销售费用吃掉了企业的大部分利润,同时2021上半年又加大了投入,2020上半年、2020全年、2021年上半年占营收比重21.2%,18.7%,22.9%,2021年下半年的费用应该会有所回落。

财务费用由支出1307万变为盈利,与有息借款的下降有关,我们在负债表里面分析。随着公司投资资金回收,且没有大的经营性支出,有息借款能维持在一个较低的水平。

投资收益和减值损失都发生在Q4,应该与公司的结算规则有关。投资收益主要来源于苏宁银行,上半年盈利1.85亿,折合日出东方的比例,投资收益为4400万,全年预计为1.5亿,会统一在年报中体现。商誉减值的部分受帅康的经营状况影响,比较难预估。从上半年厨电市场情况看,并未看到明显的改善。

2. 负债表

从资产端看,应收占比5%,非常低的水平;从负债端看,短期借款1.2亿,无偿债压力。资产负债对比来看,应付+预收-应收-预付=15亿(含4.6亿大股东拆借),也就说企业对上下游资金的占用非常高,具备一定的市场话语权。可以说这个企业不缺钱。

3. 现金流

经营现金流,从近5年来看,经营现金流均大幅超过利润值,应该与上下游资金占用和资产折旧有较大关系。

投资现金流,因有理财的干扰因素在,不太好进行分析;

筹资现金流,近几年均大幅流出,应该与借款规模降低有很大关系,也减少了利息支出。

三、 主营业务发展情况

1. 热水器

根据公开信息,太阳能热水器市场由“零售+工程”两部分组成,比例大概为3:7;零售市场的数据很难找到,看了下奥维云网提供21年1-8月房产精装修市场的太阳能热水器配套率情况,总配套量9.52万套,同比20年-9%,其中四季沐歌42.8%,太阳雨14.9%,合计57.7%,较20年市场占比大幅提升,也反映出了太阳能热水器龙头的地位。随着双碳战略的推进及技术水平提升,这部分的市场蛋糕还有变大的可能(现在只能想想)。

21年1-8月精装修市场,空气能热水器四季沐歌7.9%,太阳雨4%,合计拿下市场12%份额,落后于海尔和美的。

电热水器和燃气热水器的市场份额都没有超过5%,竞争力较弱。

2. 厨电

主要看油烟机和集成灶两个部分的表现

从奥维云网油烟机线上销售数据看,截止到10-10,油烟机整体销售额上涨13.39%,帅康占比2.35%,同比降低-0.14%,市场占比变化不大,销售额上涨8%。线下油烟机整体销售额上涨1.79%,帅康占比1.73,同比降低-0.31%,市场份额被挤压。

从奥维云网集成灶线上销售数据看,截止到10-10,集成灶整体销售额上涨47.23%,帅康占比1.06%,同比上升0.59%,整体份额较小,还在市场开拓的阶段,可重点关注双11后会不会有所提升。线下帅康占比11%,因销售额较小,不做统计。

四季沐歌和太阳雨的厨电产品是通过帅康OEM的,市场份额较小,不进行分析。

3. 清洁供暖

虽然2020年的清洁供暖占比只有13%,但这块作为近年来政策的关注点,也值得大家注意。以空气能热泵为例,粗略统计了3季度的公开招标情况,四季沐歌、太阳雨和广东日出东方空气能合计中标金额超过2亿。而且随着连云港空气能基地投产,这部分业务会成为未来公司的增量。

4. 净水业务

关注点有2个:与坚朗五金合资成立净水公司,并把设备变卖,降低了资产减值损失。德国奈固的品牌和技术如何进行运营,9月份太阳雨中标了某部队的净水器业务,金额应该在500万左右。

四、 对外投资

1. 苏宁银行,投资金额10.5亿,背靠苏宁的流量,整体经营能力尚可,上半年业绩也比较突出,预计全年利润能超过6亿,按比例折算收益为1.5亿左右。是否受苏宁的债务危机影响,目前还比较难估计,不过大家关心的与苏宁易购的关联交易的问题,应该不会有太大问题,银监会这块管理的比较谨慎。

2. 权益投资,这部分很难查到详细的权益数据,不过能看到的几个利好是:①亚锦科技的股价上升带来的权益增加,Q3为2000万。②得意音通有IPO计划,从人员招聘情况可以看到,时间难估计。③首誉光控的投资,以前说可能雷掉,现在已进行清算,如果按恒大出售高新投价格同比例折算,权益在5100万左右,算了亏了时间没亏钱吧。④软通动力上市,公司持股较低,0.05%左右,按500亿估值(40PE),权益在2500万。从整体来看,只要权益投资能正常回收,就会变为实实在在的现金流,就是最大的利好了。

五、 其他

1. 业绩补偿的8000万,要看会计处理的方式,是否会计入本期的非经营损益,不管是否计入,对于公司都是实际收到的钱,无非就是利润报表是否会粉饰而已。

2. 股权激励,这是上市公司常规操作,虽然考核比较宽松,对保留核心人才还是有帮助的,每年摊销1000万,还是可以接受的。

3. 公司在屋顶光伏方面逐步介入,包括成立太阳能电力公司、与中冷会签冷链产业园屋顶光伏的战略协议、已中标的2个屋顶光伏项目、连云港屋顶光伏试点等,也许会有一定机会。

4. 西藏的大尺寸太阳能集热器,最近中节能的去考察了,也许会有合作机会,不过当个小彩蛋看吧,从这突破的难度较大。

六、 个人投资理解

1. 今年预估利润值2-2.5亿;

2. 目前的股价并不算高,有一定的安全垫,是否能有一波大幅的上涨,除了估值修复外,还要等风来,比如太阳能热水器政策、屋顶光伏业务、清洁供暖业务等。

上述是个人跟踪整理的一些资料,虽然这个公司热度比较低,还是希望给投资这个公司的朋友一点信心吧。

码字不易,谢谢支持!欢迎大家补充探讨!