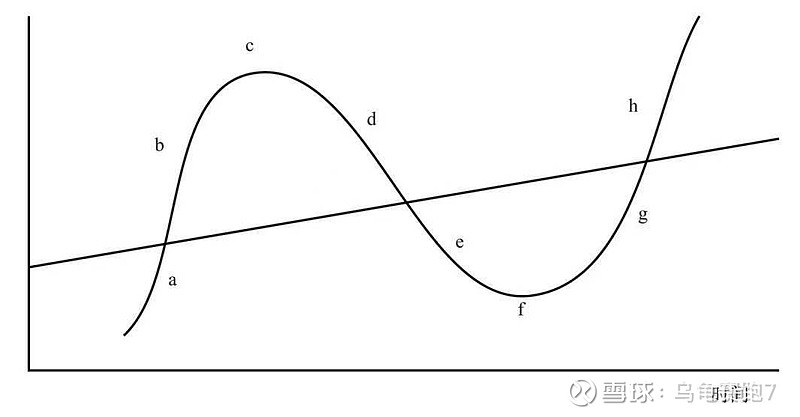

下图是霍华德·马克思在《周期》中的一张图,将周期分为六个阶段,从a至f分别为复苏、上涨、顶部、反转、下跌、筑底阶段。这张图适用于所有的周期,同样适用于行业的配置周期。接下来我以这张图为框架描述当前水泥所处的阶段。

首先看市场周期。下图红绿K线是水泥行业,粉线是东方财富全A。水泥行业长期跑赢整体市场。但是,作为周期行业,其波动幅度远远大于整体市场。

下图则是用水泥行业指数(申万二级)与东方财富全A指数相处得到的相对收益情况,很明显,水泥的相对走势已经回落至底部区域。

看完市场周期,我们走势背后的盈利与估值周期。

行业估值低位叠加ROE改善,这是一个行业超额收益的最佳来源。如果一个行业有持续的超额收益,其背后必然有产业基本面的支撑。基本面改善最直观的反应是行业相对ROE的改善,所谓相对ROE即行业ROE与整体市场ROE的比值。即股价上行后,需要行业相对ROE上行的验证,这是必然的。虽然ROE是落后指标,但我们需要依靠对这个落后指标的思考来判断估值PB这个先行指标。

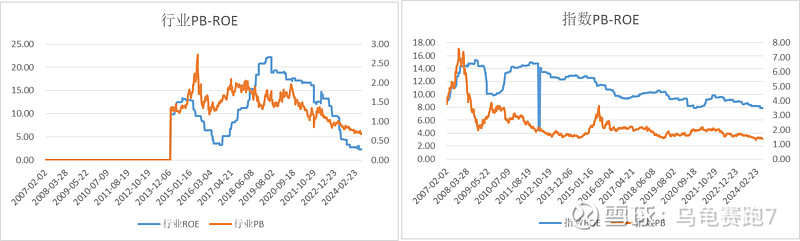

以上逻辑在水泥行业得到完美的验证。下方左图是水泥行业的ROE(左)与PB(右),右图是东财全A的ROE与PB。我们看到PB与ROE的轨迹完全符合。而当前水泥ROE仅有2.32%,已经回落至2016年的水平,行业PB更是下跌至0.67。

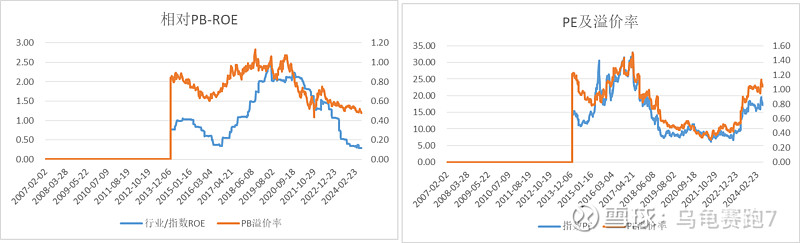

下方左图我将水泥行业的ROE/PB与东财全A的ROE/PB相除,得到相对ROE/PB,同样体现了面所说的PB与ROE逻辑。下方右图则是水泥行业市盈率PE与PE溢价率,典型周期行业的特征:市盈率PE是越跌越贵。

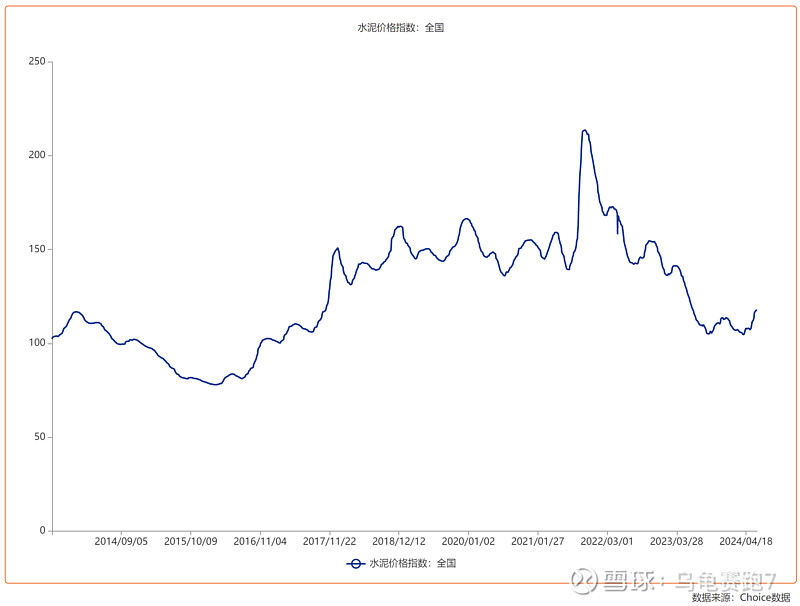

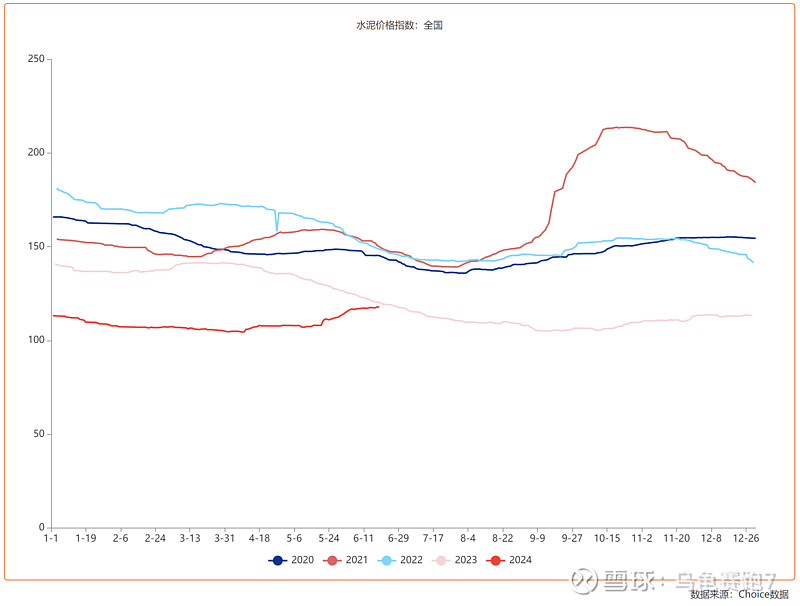

价格是影响水泥企业第一重要的因子,下图是最新的水泥价格指数,我们看到水泥价格顶底与行业ROE顶底完美对应。更重要的是,水泥价格已经超过2023年下半年的高点。

下图是分年度的水泥价格数据,结果更清晰,2024年6月份水泥价格已经有点淡季不淡了。

未来水泥的需求肯定是缓慢下滑的,像大部分传统周期一样,最终的驱动因素肯定来自供给端。至于供给端何时以何种形式改善,我们无法预测。但是,无论估值还是业绩,均处于霍华德·马克思所说的e段(下跌)甚至是f段(筑底)。

当前投资水泥赚的是什么钱?逆向的钱、周期的钱、还有耐心的钱。回顾前面水泥相对走势,水泥周期长度约7-8年,上行3-4年,下行3-4年。

老铁们,对于水泥周期怎么看?