零、前言

这几年,在经济前景不明,低估值或高股息类策略获得了不错的相对与绝对收益。我运行的一个组合“龟速之低估值”同样表现不错,该组合选股思路同样是低估值出发,对股息的要求稍微放松一些,但对公司的品质要求更高一点。该组合开始于2019年12月,截止2023年12月,组合运行了接近4年。在这期间,此组合取得了110%的回报率,年化复合收益率20%+,同期沪深300下跌了8%,如下图。

以上组合依然在运行中,我之前的文章《不可胜在己:年化20%+的低估值策略》简述了我投资低估值股票的心法。本文则是心法的运用,是为招式,落地个股。本文将介绍一下我的组合“龟速之低估值”近期新买入的一只个股——欧普照明。

孙子曰:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。我的“龟速之低估值”策略,与上述思想一脉相承。

第一点,不求高收益,但求少亏损,以不错的公司叠加较低的估值来保护自己。

第二点,不预测,仅简单分析,尊重常识,不认为自己是行业或企业专家,能够预测未来。只需公司地位稳固,收入与利润不下降,估值比较便宜,有增长或边际改善的可能性当然更好。

第三点,当被无序的市场彩蛋砸中时,抽身离场,换仓至估值更低或质量更优的股票。

前两点从估值与公司质量的角度选股,都是结硬寨,先为不可胜,让自己处于不太会亏损的位置。第三点则是待敌有可乘之机,一击制胜。前两点决定了组合的下限,不会有大亏损,收益有保证。第三点决定了组合上限,看天,看命,也看操作技巧。

对于估值比较低,质量不错的公司,我的定义如下。

一、公司品质不错

1、需要ROE和ROA比较高;

2、公司的现金流创造能力强;

二、公司边际上有一定的改善

主要体现的在收入与利润的边际改善上;

三、公司的估值比较便宜,提供足够多安全边际

估值主要看:市盈率、现金流收益率、股息率。

啰嗦了这么多,可以进入正题了,我们来看看欧普照明这家公司。

一、公司质量

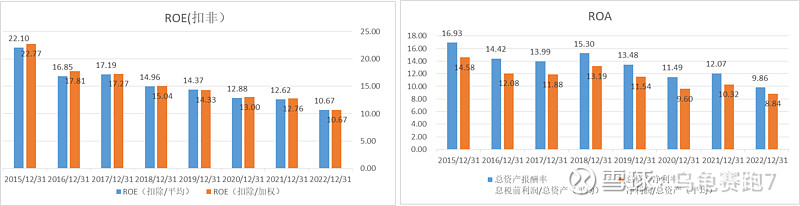

我们先看公司的经营质量,首先从ROE与ROA来看。

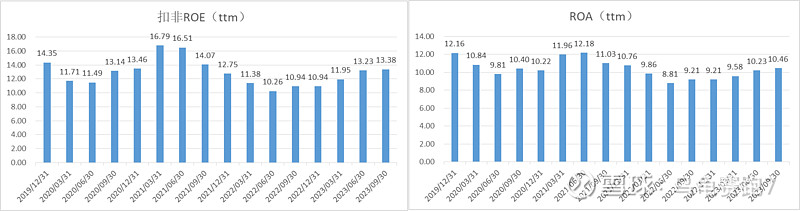

上图是年报数据,历史上公司的ROE与ROA数据还可以,2022年,公司ROE10%,ROA同样接近10%,ROA与ROE差不多,说明公司负债非常低。不好的现象是,公司2016年上市以来,ROE与ROA持续走低。

好现象是2023年以来,公司的ROE与ROA持续恢复,下图是ROE与ROE滚动TTM数据,ROE与ROA走低的趋势在2022年中报结束了。当前ROE恢复到了13.4%,ROA恢复到10.5%的水平。

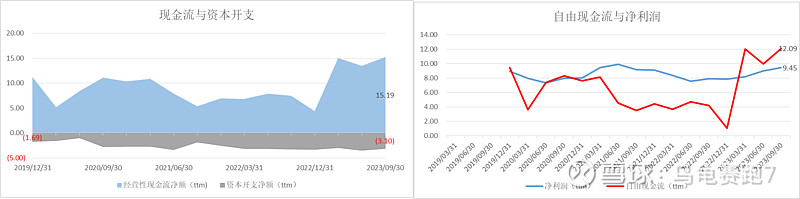

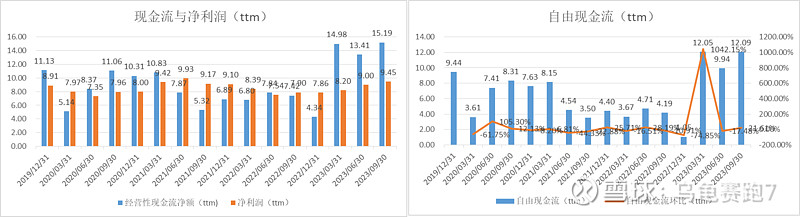

我们再看公司的现金流创造能力。

上图是截止2022年的年报数据,上图左图中黄色柱子是经营性的现金流净额,持续低于净利润,2022看只有4.4亿元,而净利润接近8亿元。扣除资本开支后,自由现金流更少,2022年自由现金流只有1.4亿元。

同样的好现象是2023年公司回收现金流的速度大大加快,截止2023年Q3公司经营性现金流(ttm)达到了15亿元,扣除资本开支后,自由现金流达到了12亿元,远超9.45亿元的净利润。

二、边际改善

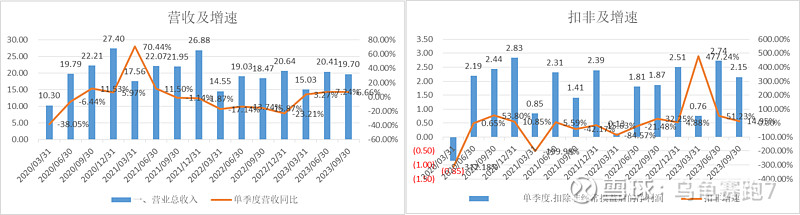

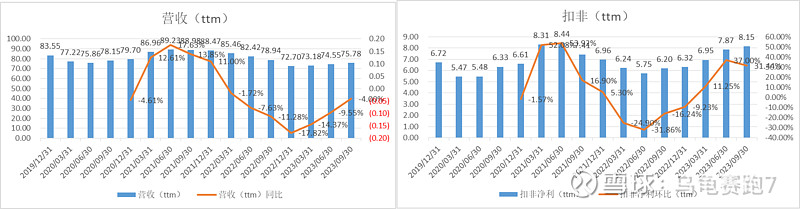

正如我们在上面陈述的,公司的ROE与ROA在改善,公司的现金流也在改善。我们再看看公司收入与利润逐季度的数据。2023年前三季度,收入个位数增长,而利润双位数增长。

下图是营收(TTM)与利润(TTM)的数据,我们主要看同比增速,下图中橙色线,均从2022年底部区域爬出来了,明显改善中。关键问题,这样的改善原因是什么?未来能否持续?

三、估值便宜

下表是估值总体数据。

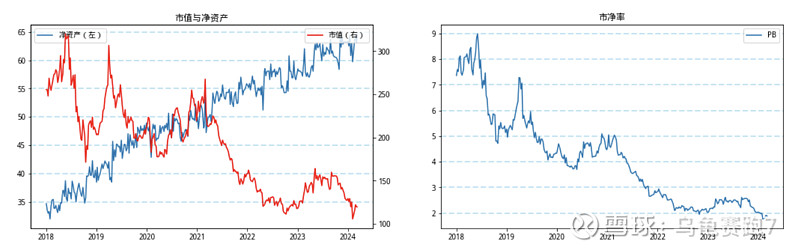

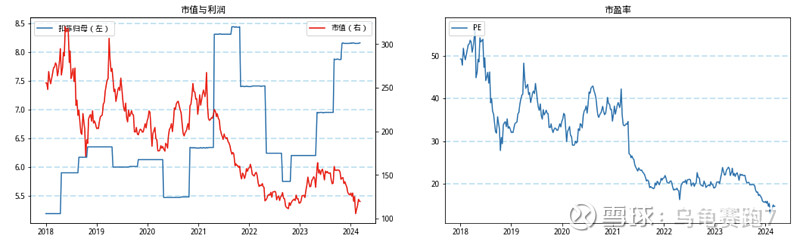

先看市净率,上面左图中蓝色是净资产,红色是总市值,净资产持续上涨,股价却持续下跌。右图是市净率,市净率持续下跌,当前1.85,历史最低。

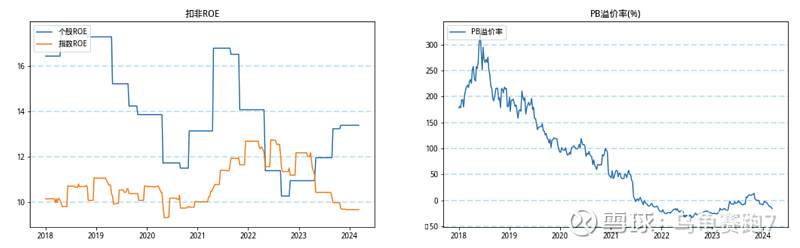

与市净率相关的是ROE,因此我们看看公司ROE与指数(沪深300)ROE的对比。上方左图中蓝色是公司的ROE,黄色是指数沪深300的ROE,公司ROE接近14%,高于指数不足10%的ROE水平,且公司ROE趋势向上。而欧普照明的PB却比指数低16%。如果欧普ROE趋势持续下去,很明显,市场的定价出现错误。

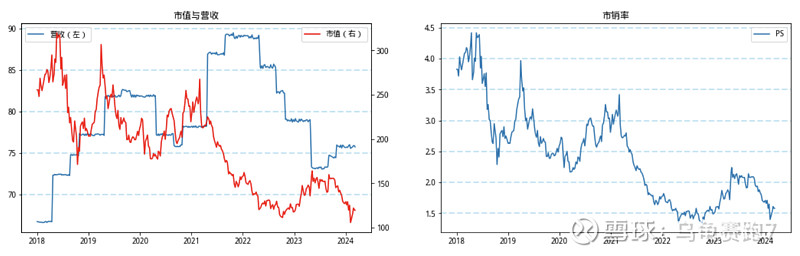

上方左图蓝色线是收入ttm数据,欧普照明业务同样受到地产与经济周期的影响,收入在2022年中期见顶,持续下滑至2023年Q1,然后开始反弹向上。而公司的股价跌幅更大,市销率PS处于历史最低水平。

上方左图蓝色线是公司的归母净利润ttm数据,相比于收入,公司利润更早见底,且接近历史新高的位置,因此右图中市盈率跌至历史最低的14.7倍,这是扣非后市盈率,非扣非市盈率仅有13倍。

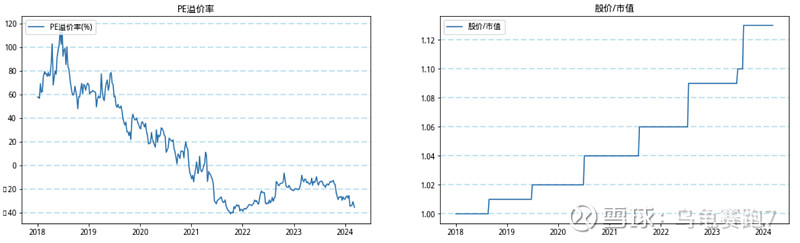

上方左图是公司相比于沪深300的PE溢价率,公司市盈率14.7,沪深300市盈率22.6,公司折价接近40%。右图是公司股价/市值的变化,持续上涨,说明持续分红,没有再融资。

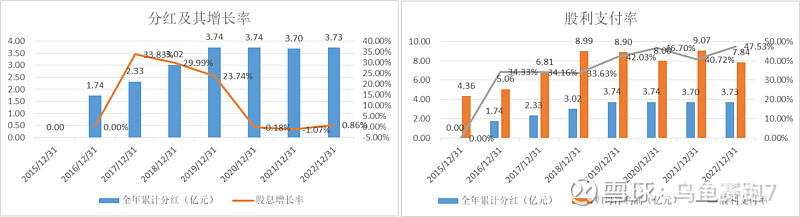

接着股价/市值,我们看欧普的股息收益率。公司利润相对稳定,股息更稳定,2018年以来每年派息超过3.7亿元。派息比率不高,2022年为47.5%。

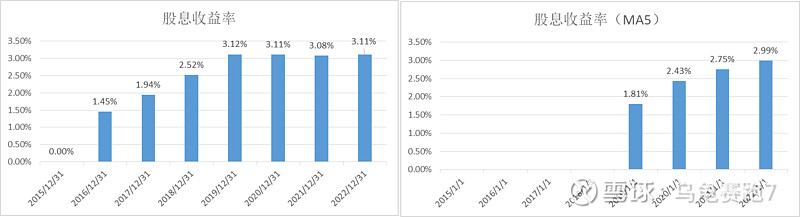

公司当前市值120亿元,因此股息收益率为3.1%,远低于我龟速之高股息组合中个股的股息收益率,但高于10年期国债2.3%的到期收益率。

我们再看现金流收益率,公司当前资本开支减少,自由现金流(ttm)达到12亿元,公司市值120亿,自由现金流收益率高达10%。

四、总结

先看公司质量,无论从收入规模、市占率水平,还是盈利能力、经营水平来看,欧普照明无疑是通用照明行业的龙头公司。而照明是一个接近3000亿市场的公司,欧普不足90亿的收入,市占率不足3%。这是没有进入壁垒的行业,唯有依靠高效经营获胜。欧普的经营历史无疑证明了自己,因此欧普至少是一家不错的公司。

再看估值水平,欧普照明无疑是便宜的。和自身历史比均处于底部区域;和指数比,ROE更高,PB更低;绝对估值来看,PB1.85%,ROE13%,市盈率14倍,股息率3%,自由现金流收益率高达10%。很明显,较低的估值水平提供了一些安全边际。

仅仅依靠便宜是不够的,当前市场中,便宜的公司太多了。欧普最好的一点是处于边际改善的趋势中。这其中有基数的原因,有行业成本因素,也有公司经营能力的体现,公司说平台化建设促进了降本增效。在近期的电话会议交流中,欧普给出了2024年收入与利润双位数增长的目标,也给出了中长期市占率翻倍的远期目标。

管理层的话要谨慎地听,其行为要认真地看,毕竟身体更诚实。欧普2023年6月份注销了回购的760万股股份,约为总股份的1%;2024年1月份,完成了新一轮的员工股票激励计划的授予,授予13名高管,授予价格9.05元/股,解锁条件低一些,收入与利润不下降;2024年2月份,又完成了最新一轮的1.63亿元的回购。这些都是加分项。

如果管理层的给出的规划指引都能够实现,无疑是非常不错的。这样,我们就可以简单拍出投资欧普照明的期望收益率:10%的增长加上3%的股息,约为13%的回报率,这是在估值不变的前提下实现的。如果还有估值提升,例如到20倍,则估值有20%的提升空间。

上述所有这些分析,就是我们不可胜在己,利于不败之地的基础。至于更深入的问题,地产对欧普照明影响几何?欧普的平台化运营能否继续降本增效?二手房对家居情况的影响如何?无主灯的影响如何?店面拓展情、国际化情况、商照拓展情况、电商情况,这些都太复杂了,我无法一一分析。只知道,即使欧普的业绩不及预期,我的风险也不大,这就够了!至于未来能够获得多少收益,只能看天、看命了。

后续我会继续更新“龟速之低估值”组合中的个股,欢迎感兴趣的朋友关注交流。对于欧普照明这家公司,各位朋友怎么看?