一、半年度经营数据

资产收益率

无论是ROE还是ROA,2021H1均是历年最好水平。

成长性

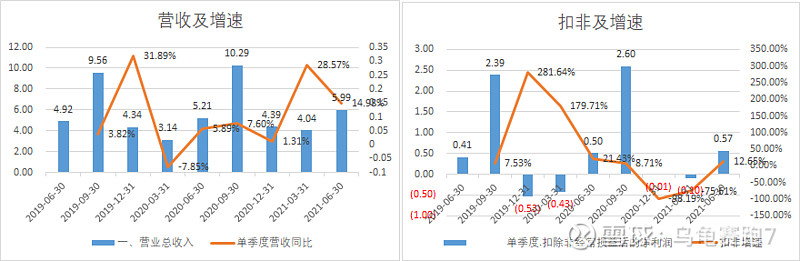

半年度收入增速来看,增速创历史最高,当然与2020H1低基数有关,但是同比2019年也实现了较大幅度的增长。

半年度扣非增速来看,增速创历史最高,当然与2020H1低基数有关,但是同比2019年也实现了较大幅度的增长,且绝对值为历史最高,说明公司弱化节令的努力初见成效。

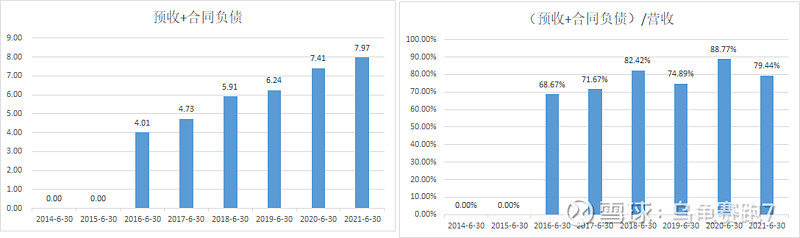

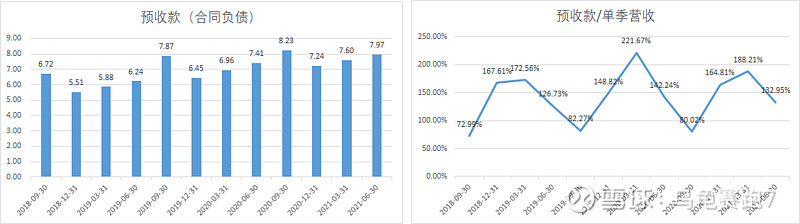

预收账款

预收+合同负债继续增长,收入占比略有下降,问题不大。

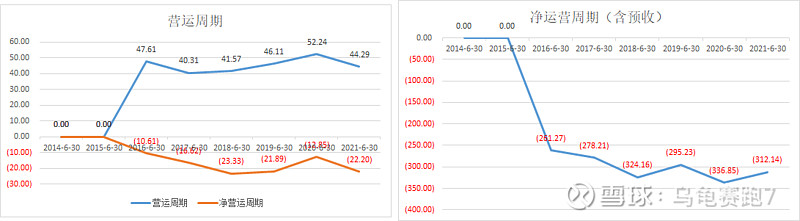

营运周期

净营运周期依然为负,维持着超强的经营属性。

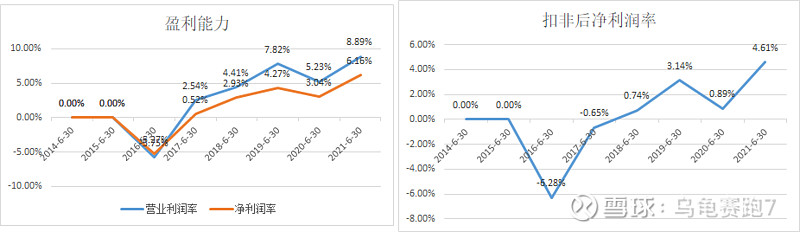

费用情况

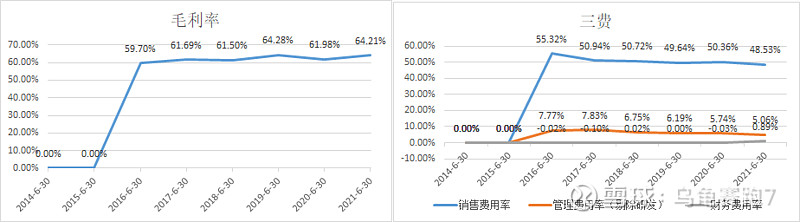

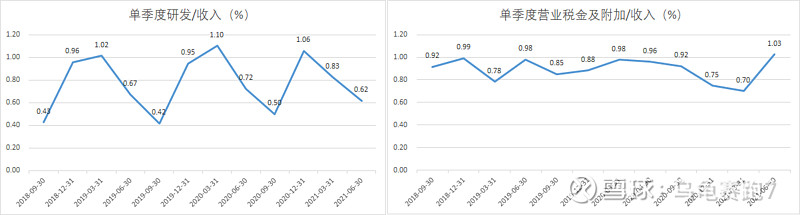

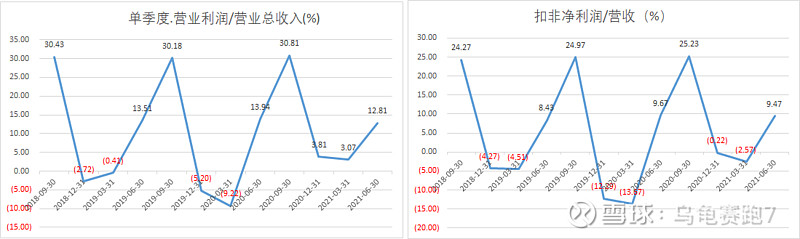

毛利率提高,销售费用、管理费用率下降,扣非净利润率创历史新高。

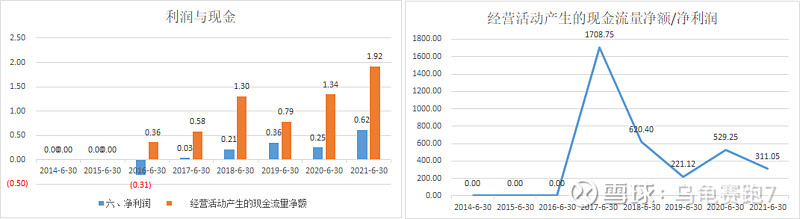

现金流

现金创造能力依然是超强。

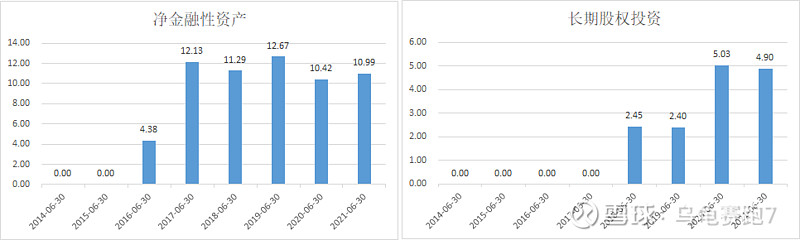

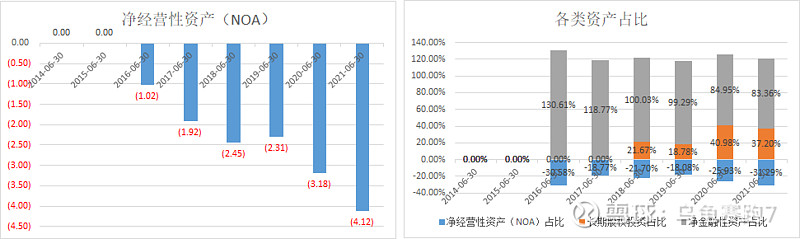

资产结构

资产依然硬核,净经营性资产为负。账面几乎全是现金及长期股权投资。

二、单季度经营数据

成长性

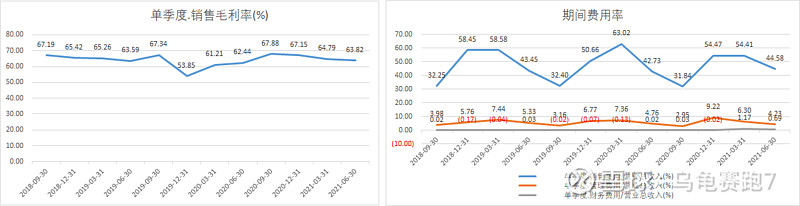

2021Q2同比2020年Q2增速不错,单季度收入增速15%,扣非增速13%,2020Q2并不是低基数。

费用情况

毛利率略有提高,销售费用略有提高,扣非净利润率同比2020年6月稍有下降。

预收款

预收款稳定,占营收比2020Q2略有下降。

三、估值

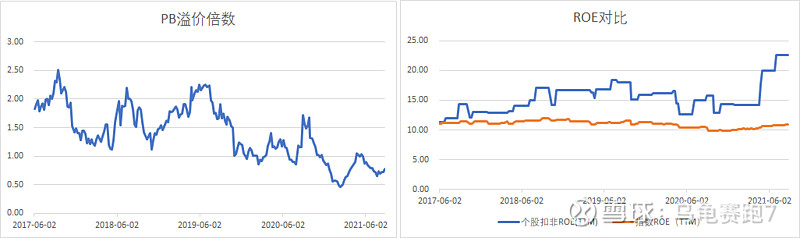

市净率

市净率历史最低,PB溢价率历史最低,ROE(ttm)历史最高。

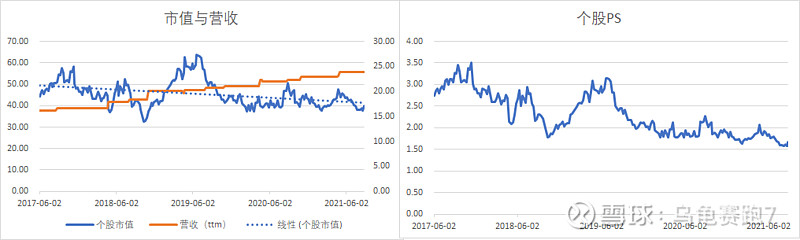

市销率

营收持续增长,市值持续低位,市销率PS历史最低。

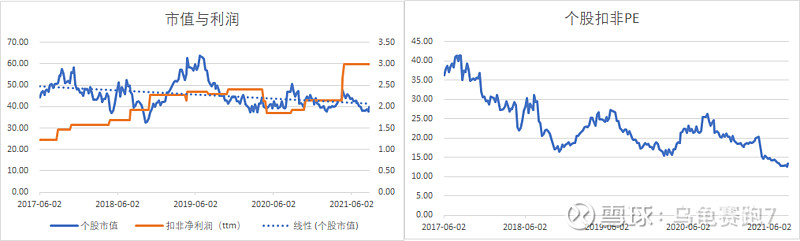

市盈率

盈利能力持续提升,市值低位,市盈率12倍左右,历史最低。

市盈率溢价率历史最低。

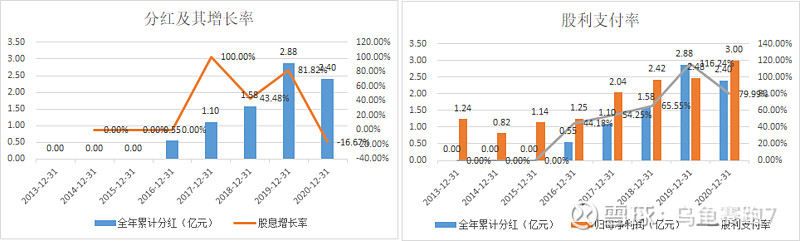

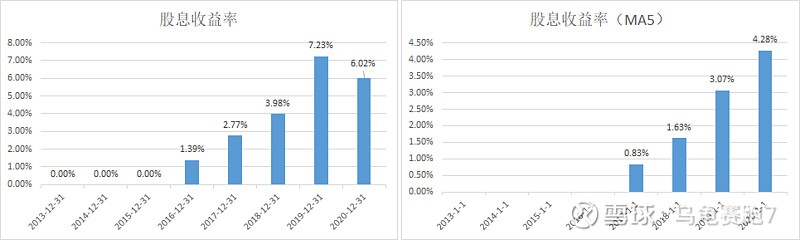

股息收益率

派息慷慨,股息收益率很高。

四、预期回报率

赚业绩增长的钱:股息收益率6%,预期未来几年能够保持5%(悲观)—10%(中性)—15%(乐观)的增速,因此,估值不变的前提下,元祖股份可能提供如下回报率:11%(悲观)——16%(中性)——21%(乐观)。

赚估值变化的钱:元祖扣非PE12倍,绝对值来看,比较便宜;相比自身历史,处于最低区域;相比沪深300指数,溢价率同样处于最低位置。这与公司近两年增速放缓有关,也与市场对成长以及白马股的偏好有关。屁股决定脑袋,我当然是希望元祖的增速能够有所恢复,市场的偏好有所变化,进而期望能够在元祖上赚到一些估值的钱。

龟哥收集元祖与桃李的几份交流交流纪要,后续会继续更新,欢迎关注微信公众《乌龟赛跑7》,回复"烘焙纪要"获取下载链接,希望这些资料能够帮到对元祖感兴趣的朋友。