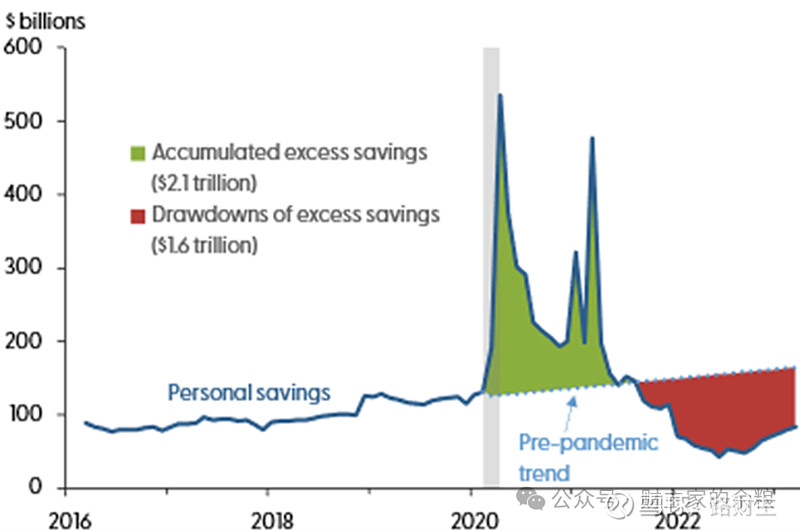

过去3年里,得益于美国联邦政府在疫情期间对居民部门的大规模补贴,导致美国的居民部门始终存在“超额储蓄”现象。

根据旧金山分联储的定义,超额储蓄的计算方法,是用实际年度化个人储蓄总额,与美国国家经济研究局定义的 2020 年衰退第一个月之前 48 个月的数据所隐含的储蓄总额趋势之间的累计差额。

消费者支出一直是过去3年美国经济增长最主要的驱动力,哪怕是在通胀肆虐、市场利率大幅度上升的情况下,美国家庭部门对商品和服务的需求仍然保持着惊人的弹性,而正是这种持续的消费,让美国经济过去三年的增长,在全球都一枝独秀。

也正是这种消费经济的一支独秀,再加上AI技术的大爆发,让美股过去的一年半时间里,能够做到一直涨涨涨,涨涨涨……

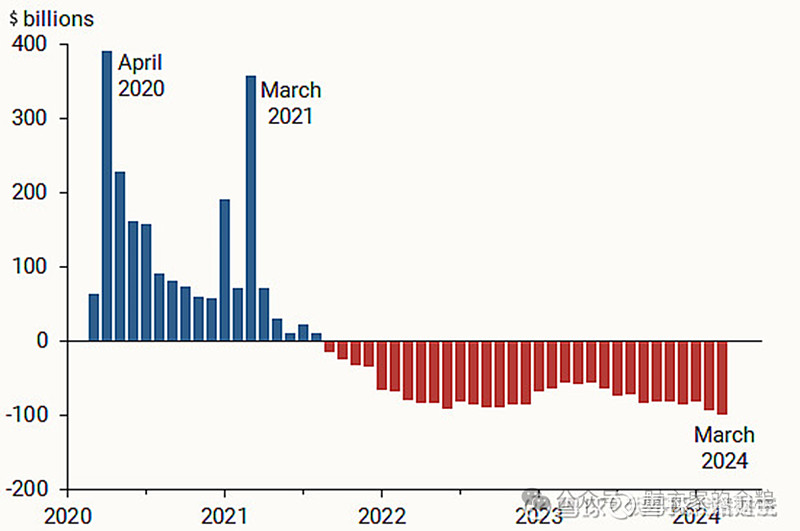

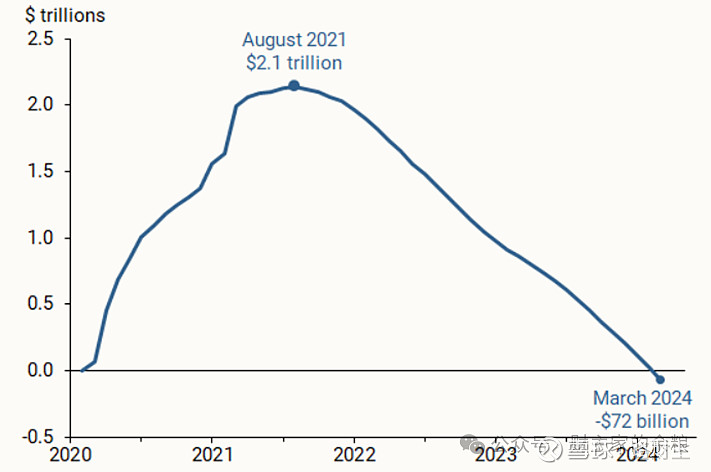

然而,根据旧金山联储的计算,经过2022年以来的持续支出,美国的超额储蓄在3月份就接近耗尽。

当这个超额储蓄耗尽,那就意味着由超额储蓄所额外带来的经济消费增量将消失,美国的经济有可能会陷入哑火,那怎么办呢?

怎么能够继续给美国的消费经济续命?

即将面临大选,经济千万不能滑坡,拜登政府可谓是绞尽了脑汁。

疫情爆发迄今,美国居民实际上是“发了2笔横财”,第一笔横财是联邦政府的转移补贴,让居民额外多出来2.1万亿美元的现金储蓄(超额储蓄),但更重要的,其实是美国居民所持有的财富股票价值和房地产价值,双双实现了暴涨。

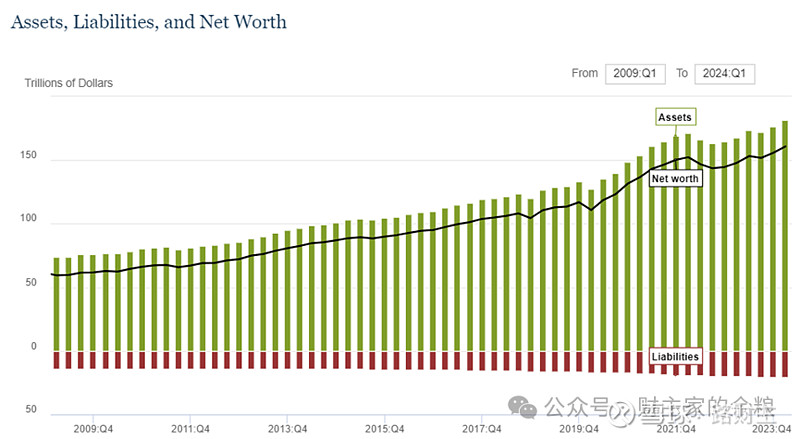

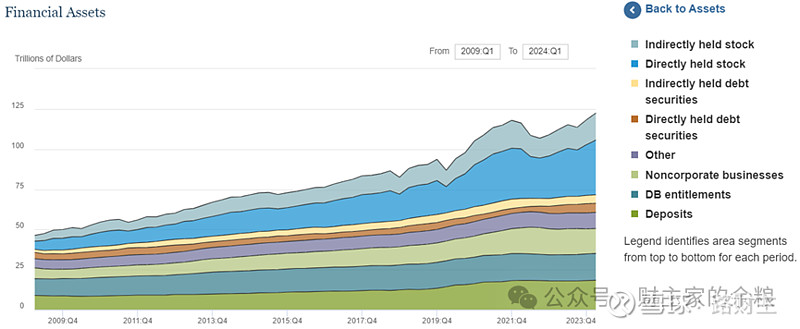

2020年Q1美国居民净财富(总资产-负债)是111万亿美元,到了2024年Q1美国居民净财富就暴涨到161万亿美元——也就是说,过去4年间,美国居民部门的净财富,居然暴涨了50万亿美元(下图黑色线条)。

股票市场的价值暴涨,大家都已经很清楚。

哪怕是不考虑养老金里的股票价值暴涨,仅居民部门直接和间接持有的股票,市值就从2020年Q1的26.5万亿美元暴涨到2024年Q1的51万亿美元,差不多涨了一倍,净增加25万亿美元。

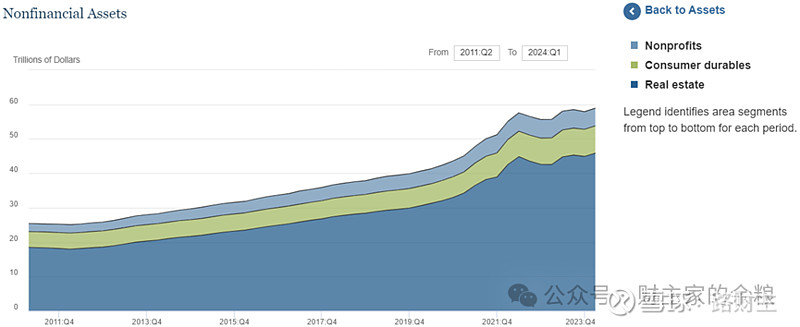

房地产方面,2020年至今,美国NAR成屋销售中位数价格,由27.5万美元抬升至40.8万美元,房地美房价指数由195.7升至291.9,Case-Shiller全美房屋价格指数由213.9上涨至318.1,房价整体涨幅约50%。

由此带来,美国居民房地产财富从2020年Q1的30.5万亿美元增长到45.8万亿美元,也恰好增长了50%左右,净增加了15万亿美元左右。

然而,这一轮美国居民部门的房地产增值,并没有转化为美国的消费动力,原因,是2022年以来美联储的持续加息。

2022年至今,美联储累计加息525个基点,15年期和30年期抵押贷款固定利率,也分别从2.1%、2.7%,暴涨到如今的超过7%,最高甚至接近8%。

不过,这个高利率虽然影响了新购房人群,却并没有影响已有房产的贷款利率,经历了2008年的全球金融危机之后,美国居民按揭贷中有94%为固定利率,居民仍可以锁定较低的存量房贷利率,所以,加上以前的房贷,现在美国居民部门抵押贷款整体有效利率,只抬升了50个基点左右——对比之下,美联储可是加息了500个基点。

你看看,罪恶的帝国主义国家,不仅要发钱,让民众发横财,还要维持股市涨、房价涨,但对老百姓的利率却不能涨,任何政策,都要极力讨好民众,简直是太不像话了。

如果在这个时候,看到房价涨了50%,居民选择再融资套现,那么原本被锁定的低息固定利率房贷将被现行的超高利率所替代,根本没有居民愿意干这样的事儿,所以,居民房价的增值,并没有反映在居民的消费上(因为美国金融市场的有效性,股市上涨的财富效应已经反映在消费上了)。

新的二次抵押贷款(second mortgage)议案,就是来解决这个问题的。

最近,美国联邦住房金融局(FHFA)就房地美(Freddie Mac)的二次抵押贷款方案开始征询意见,新议案主要是宣布房地美将参与购买二次抵押贷款(房地美和房利美就是美国专门针对房贷资产证券化的国家金融机构,类似于中国的政策性银行),以此推动各大商业银行向美国居民发放更多的相对低息的贷款,让美国居民在超额储蓄耗尽之后,继续保持有钱花的状态。

用房屋净值二次抵押、获得第二笔贷款,第二笔贷款不影响第一笔贷款的利率条款,因此适用于高利率环境下房屋净值上升的变现。与再融资套现类似,二次抵押贷款利率也将受到高基准利率的影响,但二次抵押贷款利率只适用于第二笔房屋净值贷款部分,第一笔规模较大的抵押贷款的利率依然被锁定在前期偏低水平,明显缓解投资者在利率上行后签订新合约的付息压力。

也就是说,美国的居民部门,将额外的获得大笔消费现金,尤其是,这个采用房屋净值做抵押所获取的现金,其利息是低于当前的无抵押的消费贷的,这意味着,很多人会将原来的消费贷给转换成房屋二次贷款,让美国居民部门进一步债务加杠杆。

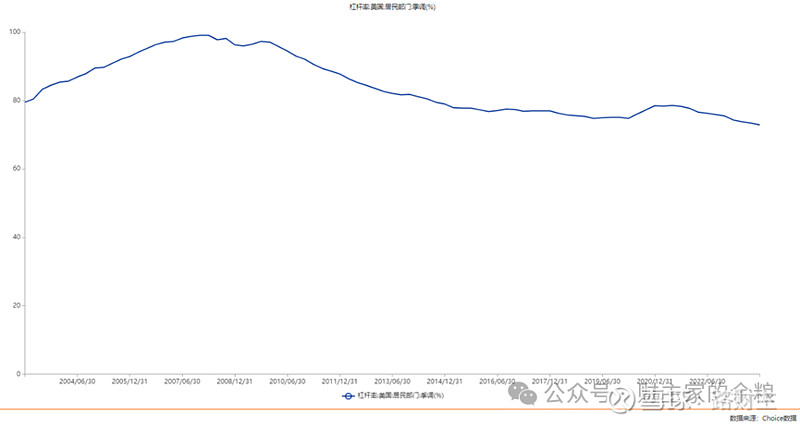

这个政策绝妙的地方在于——虽然说当前的利率很高,但鉴于美国居民部门杠杆率处于20多年的最低水平,该政策让更多美国人继超额储蓄之后,仍然可以大手大脚花钱,给美国的消费经济续命,却不必担心整体性的金融风险,对于中短期美国经济来说,可谓是只有好处没有坏处的一项政策。

过去4年,美国居民部门房屋净增值15.5万元,哪怕美国的房价就维持现在的水平,我们也可以想象一下,哪怕其中3-5%,被拿来做抵押获取现金,也意味着美国居民部门将额外获取4650-7750亿美元的现金……

这,显然又可以给美国的消费经济续命了。

看来,美国这样的政府,始终要让老百姓有更多的钱花,始终要把资产泡沫推向极限。

-------------

想要及时查看我每周关于A股、美股、黄金及比特币的观点,请扫描二维码加入我们的圈子。

防失联,请联系小助手微信(LCZxiaozhushou)。