说明:本文为2024年6.10发表在小红圈的资产周报内容。

资产模型周报20240610

——A股:考虑做多了

(1)过去一周市场回顾

过去一周A股继续下跌,出现了放量下跌之后的缩量下跌,然后触底反弹,沪深300指数周五盘中已经突破Boll线下轨。

在06.03的资产周报中,我曾经提到,2022年11月份以来,沪深300指数的价格运行区间,基本上卡在日线级别的Boll线之内,如果触及Boll线上轨,那就是短期内高估,如果触及下轨,那就是短期内低估。

按照上面这个思路,目前沪深300已经跌破Boll的下轨,本周沪深300指数如果继续下跌的话,越跌,越应该买入。

(2)估值情况

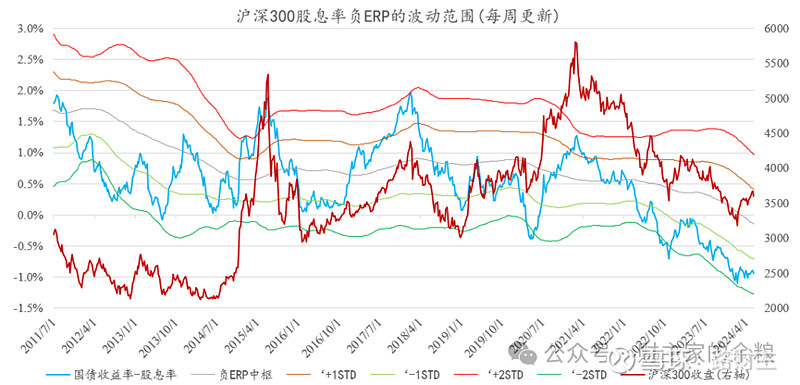

过去一周沪深300股息率基本未变,维持在3.3%附近。

虽然整体波动很小,但因为国债收益率下挫,股息率ERP进一步抬升,大约是0.94%,转换成负ERP是-0.95%,依然是依然处于偏低估-极度低估区间(为什么转换为-ERP来查看,请大家查看05.20的周报)。

“韭圈儿”平台更是显示,目前沪深300的股息率ERP,已经接今年1月底2月初的时候——大家也应该知道,当时的A股处于什么状态。

不用怀疑,目前沪深300指数依然处于低估的区间。

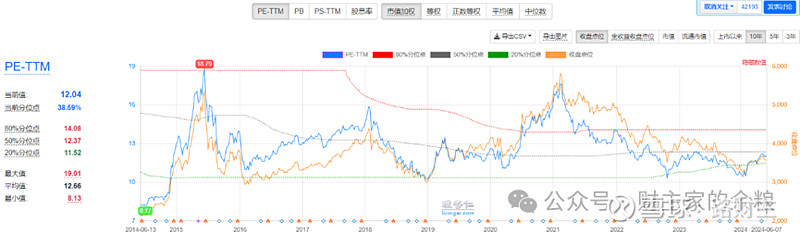

其他估值方面,沪深300TTM市盈率,目前为12.04倍,处于沪深300上市以来39%百分位的水平,依然是低估的。

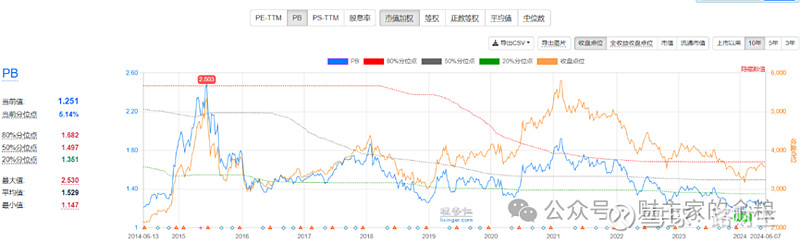

如果采用市净率(PB)来估值,目前1.25的市净率,几乎接近2014年4-7月、2024年1月的历史最低水平,这也说明A股(沪深300指数)处于绝对低估的价格。

因为PE变化不大,市盈率股权风险溢价率变化不大,不再重复贴图,有需要的请查看0603的资产周报。

关于股息率、股息率ERP、市盈率、盈利率ERP数据,目前每周更新一次,关于其说明,请参照本人以往的文章。

(3)货币流动性观测

货币相关数据,央妈每个月公布一次,所以本周无变化。

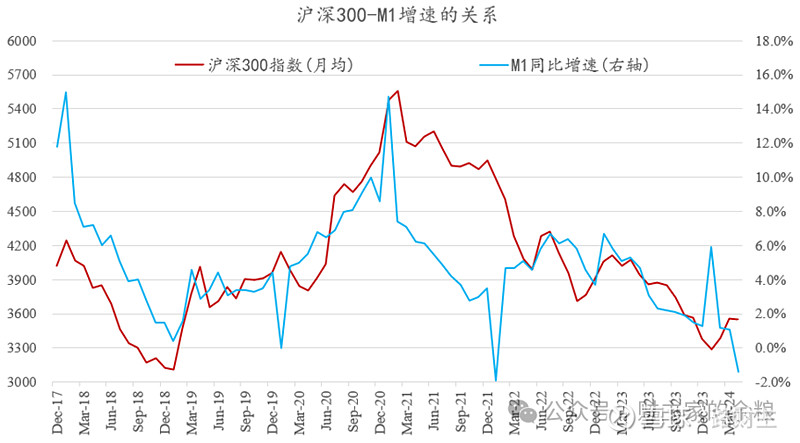

中国关于狭义货币M1的增速,每个月由央行报告一次,最新的4月份M1增速,是-1.4%,而对应的广义货币增速,虽然也是近20年来的最低水平,但依然在7%以上,而M1增速却远远达不到这个水平,这说明中国广义货币的“活化”情况很不乐观。

也就是说,从货币流动性的角度来观察,A股的沪深300指数的确是低估了,但鉴于货币都淤积在M2存款上,大家投资的积极性不高,企业也并没有大规模扩产的意愿,所以,至少在M1数据出现持续的改善之前,沪深300指数像2015年、2017年或2020年那样大幅度上涨的空间并不大。

本周将公布5月份的最新货币数据,下周周报将会更新该数据。

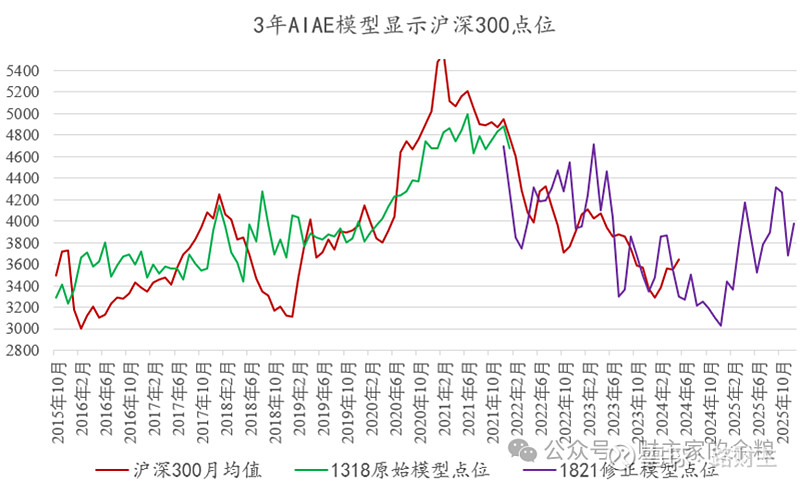

(4)AIAE及总市值/M2指标

本周本人阅读了一篇针对A股AIAE指标应用的文章,是中信建投陈果团队的研究成果,我觉得特别有价值,所以特意和大家做一个分享。

根据陈果团队的研究,不同期限A股的年化回报率与AIAE的回归关系,对于未来3年的年化回报率预测性最好。在这一条上,A股和美股有相当大的不同,因为美股是对于未来10年的年华回报率预测结果拟合程度最高。

原因在于:和美股相比,中国资本市场和经济形势的快速变化,使得投资者资产配置比例在不同时代存在显著差别,

陈果团队特别提到,2019年以来,有关A股的众多择时模型陆续失效,AIAE指标模型虽然相对其他指标更为有效,但对2022-2023年A股的回报还是有明显高估。

从AIAE指标的定义来看,可能是在新的国内外政治、经济环境下,中国出现了“类流动性陷阱”,一部分货币因为金融去杠杆、房地产调控、中美贸易冲突、资金空转等原因,并未进入实体经济,导致AIAE指标需要系统性的向下修正中枢。

有鉴于此,陈果团队对AIAE模型进行调整,添加了新常数对回归方程进行修正,从而得出新的模型。

然后,再利用新模型对A股进行预测,陈果得出以下结论:

短期来看,预计今年Q2全A点位可能面临调整压力,7月前后出现反弹后,Q3、Q4或将再次走低,整体呈现持续的底部磨底,直到2024年年底有望结束调整开始新一轮牛市。

借鉴陈果团队对A股市场AIAE的研究思路,我分别采用2013-2018年、2018-2024年的数据,做出来了A股的AIAE与基于沪深300指数未来3年CAGR回归关系模型,并利用这个模型,预估了接下来一年半沪深300指数可能的走向。

我这个模型显示的预测结果与陈果团队的预测非常类似,就是沪深300指数大概率于2024年底触底,2025年才会有一个较大幅度的上涨。

当然,需要说明的是,这是一个关于股市中长期看法的东西,具有一定的参考价值,但并不是预言A股接下来会按照这个趋势走。

实际上,未来资产价格的走势,通常都是在当前走势的基础上,综合了各种经济现实、货币政策、发展阶段、市场预期、金融条件以及突发事件综合走出来的结果。

资产价格是走出来的,不是预测出来的!

(5)关键财经政策解读及利率观察

过去一周,最关键的事情是6月7日的国务院常务会议,重新对房地产做了定调:

房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局……

这可能意味着,后续还有可能出台关于房地产的救市政策,但鉴于中国人口见顶、债务杠杆见顶,救市政策能起多大作用,我是存有怀疑的。

前面的周报中,我曾经提到资本市场最重要的两个利率,一个是十年期国债收益率,一个是一年期存单利率(作用类似于美国2年期国债收益率)。

如果经济进入全面复苏状态,市场对货币的需求抬升,一年期存单利率会逐渐抬升,但在经济复苏的初期,一年期存单利率大概率会下跌,因为此时央行为提振复苏,投放了太多基础资金,但一时间这些资金找不到好的出路,一部分会转换成一年期存单,供应太多,所以,经济复苏初期一年期存单利率会下跌。

过去5个多月以来,一年期存单利率一直在持续下跌,过去一周仍然处于下跌趋势,从上周的2.074%下降到本周的2.045%,这说明我们的经济,最大可能还是处于复苏初期,这也决定了A股接下来并不会有特别亮眼的表现。

中长期国债收益率方面,也基本是同样的逻辑,如果复苏真正来临,那么中长期国债收益率也会持续抬升,但在经济衰退期间和经济复苏初期,中长期国债收益率都是下跌的趋势,过去一周,我国的T10,依然没啥好的表现,国债收益率维持最低位附近。

就在本周二,将有中国金融市场最重要的社会融资规模、货币供应量指标等5月份的重磅金融数据公布,市场可能会对这两个数据做出反应。

(6)技术指标及情绪指标解读

就Boll线的情况,本周报一开头就说了,目前处于Boll下轨线附近,技术指标上可以考虑一定的仓位看多,而MACD指标,却显示目前是空头趋势。

其他技术指标如CCI、RSI、KD指标,都基本与MACD指标一致——空头特征。

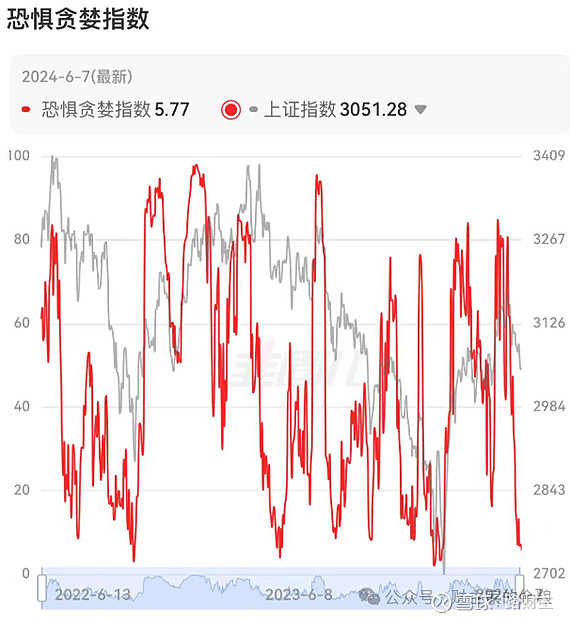

除了技术指标之外,我曾经在5.20周报中提到的,A股一些很有意思的情绪指标也经常被大家聊起,但绝大多数时候,情绪指标都处于平淡期,没啥指导意义。

过去一周就是这样,无论是新增开户数、换手率、融资买入额比重、波动率、成交额占比,整体上都处于中性区间,有想要了解这些指标的,可以参照5.20周报。

不过,根据韭圈儿恐惧贪婪指数,目前A股倒是处于过去2年来的第9个“极度恐慌期”。

所以,从技术指标上看,是可以考虑抄底的。

(7)交易观点

目前A股股息率高出无风险的十年期国债收益率近1个百分点,而根据股息率计算的ERP,当前沪深300的估值位于偏低估-极度低估的区间。

技术指标上看,沪深300指数周五在boll线下轨线支撑位附近反弹,虽然许多技术指标看起来是空头指标,但我个人认为机会大于风险——尤其是,考虑政府会进一步出台房地产救市的相关措施,将时间拉长到一两个月的话,现在的点位,还是值得买入的。

尤其是,如果本周二盘后公布的金融数据过于悲观,导致A股这几天出现明显下跌,那么可以考虑增大买入的仓位。

---------

以上为本人6月10日发布在小红圈的关于A股的资产周报,想要及时查看我每周关于A股、美股、黄金及比特币的观点,请扫描二维码加入我们的圈子。

防失联,请联系小助手微信(LCZxiaozhushou)。