正文:

大家好啊,今天市场继续调整,没太多可说的。

昨天我们基本把当前各个行业的情况捋了一遍,你会发现,现在逻辑顺畅的方向不多,我们打算躲在生物医药行业里面避雨,想着这是个刚需行业,但是现在创新药又和投融资挂上了勾。

但是,这个事情只要你细想就会发现里面还是存在错杀的机会,因为如果一家创新药企它不存在融资困难,管线仍在按部就班地推进,新药在按部就班的上市、放量,那么宏观环境导致的估值收缩,对他们而言反而是机会。

什么样的公司符合我说的这个情况呢?

一种是仿制药转创新药的公司,它们基本上现金流充沛(仿制药等传统业务提供),不存在融资困难;

一种是已经跑出来的Biotech,有好的产品、有好的即将上市的管线。

这些公司,投融资环境对他们不构成威胁,但是他们的股价也跟着走弱,那么这就是错杀的机会。

我此前说过,其实目前国外生物医药投融资回暖,主要是产业资本下场捡便宜货了,昨晚我们看到,复星医药也如法炮制,打算自由化自家宝贝复宏汉霖。

复宏汉霖也基本属于我们前面说的第二种情况,已经跑出来的Biotech,公司目前的核心产品是4款生物类似药+上一个PD-1,2023年公司营收53.59亿,利润5.7亿,已经可以自己造血。

所以,不用多想,复宏汉霖当前一定是低估的,复星的开价很慷慨,比市场价高了30%,大概是124亿人民币的总估值,大概5倍的市净率,2.3倍的市销率,横向对比去看这个价格也是不高的。

我认为复星的做法绝対是值得点赞的,当前一二级市场投融资预冷,那么产业资本有钱的话,就应该下场捡便宜货,此时不捡更待何时?要我说现在捡都有点晚了,去年底今年初应该最合适的时候。

所以,做创新药不光是研发能力,投资能力、BD能力其实都是非常重要的,恒瑞过去就是闷头搞研发,到前几年发现不对劲,都快要有被一些Biotech超越之势,终于醒悟,开始重视BD,现在追赶的还是比较快。

我是希望,复星这次带个好头,拉开国内生物医药产业资本下场扫货的序幕。

整体市场方面,今天gjd继续买入沪深300etf支撑指数,3000点任务没有商量的余地。

接下来,主要看点一个是7月中旬重磅,一个是半年报即将进入披露期。

我比较关心的是CXO二季度的数据,主要还是看看内外部投融资回暖的情况,包括看看法案对药明的影响到底有多大。

创新药方面我不是太担心,进入出药期的,基本目前放量是没有问题的。

另外,昨天我看了凯莱英最新的交流纪要,两个比较重要的信息,一是二季度订单增长不错,二是全年利润增长15%,也就是说业绩实现快速反转,这个还是比较超预期的。

整体的话,我估计是还得继续熬,所以,我们还是躲在确定性高的结构性里一动不动。

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容。

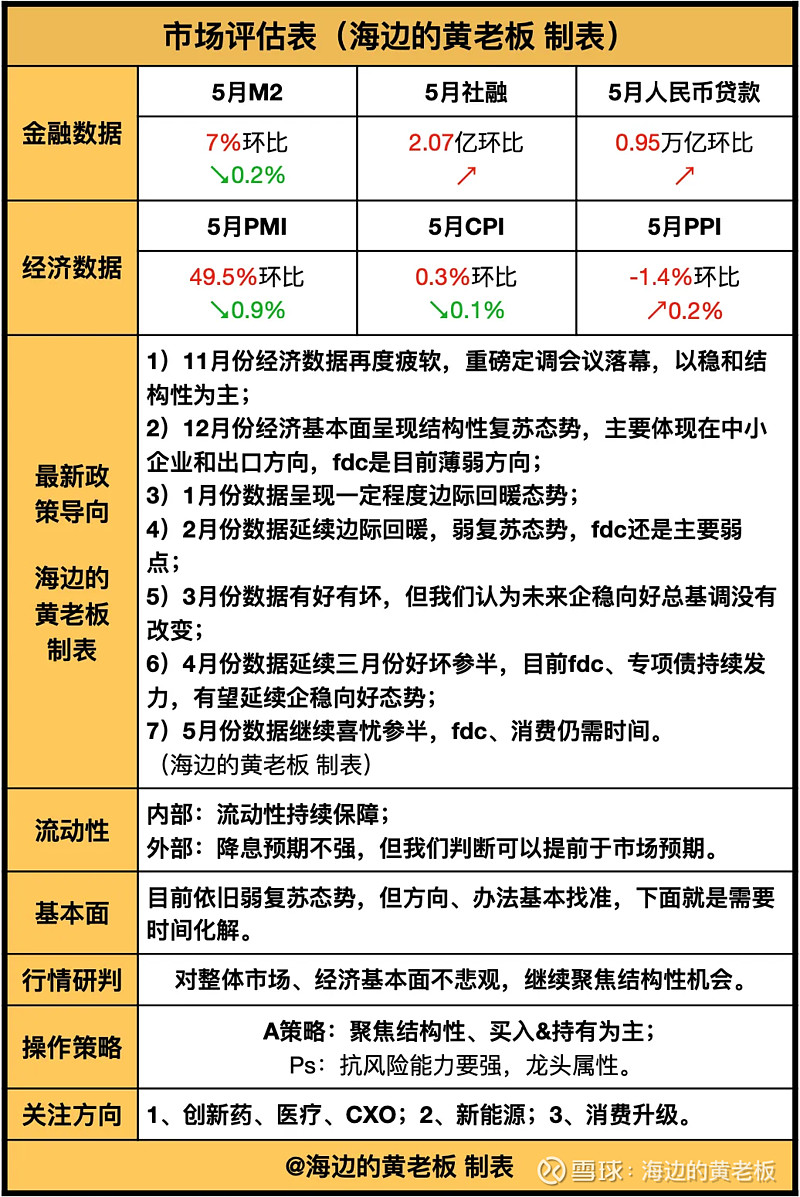

以下为市场评估表: